Доходность тенговых вкладов остается на исторически высоких уровнях - КФГД

Максимальные ставки достигают 20-20,5%

Казахстанский фонд гарантирования депозитов опубликовал мониторинг ставок по вкладам физических лиц с апреля 2025 по апрель 2026 года, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные КФГД.

«В каждом сегменте депозитного рынка за рассматриваемый период появились новые участники и продукты, а также зафиксирован рост ставок. Максимальный прирост составил 3,5 п.п. по сберегательным вкладам с правом пополнения, минимальный – 1,2 п.п. по несрочным депозитам. Значительный рост ставок по сберегательным и срочным продуктам стимулирует ребалансировку депозитного портфеля: вкладчики все чаще выбирают фиксирование высокой доходности в обмен на ограничение мобильности средств», - указывают в КФГД.

В апреле и начале мая 2026 года ситуация на розничном депозитном рынке оставалась стабильной из-за сохранения базовой ставки на уровне 18%. Основной этап пересмотра условий завершился в четвертом квартале 2025 года. На рынке наблюдается точечная настройка ставок отдельными банками.

«Для вкладчиков подобная стабильная ситуация является благоприятной: максимальные ставки достигают 20,0-20,5%, при этом вкладчики могут выбрать продукты с различными условиями. При текущем уровне годовой инфляции - 11,0% в марте, 10,6% в апреле - реальная доходность тенговых инструментов остается на исторически высоких уровнях», - указывают в фонде.

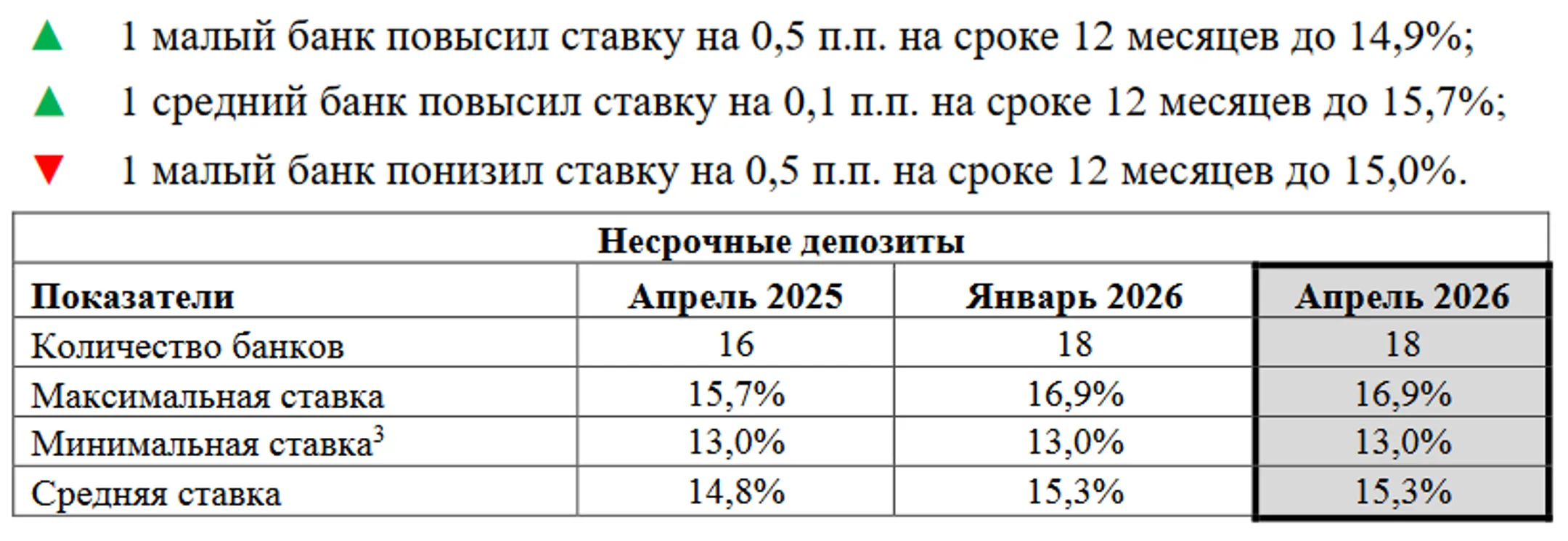

Несрочные депозиты. В отличие от февраля и марта 2026 года, когда ставки по несрочным депозитам оставались неизменными, в апреле и начале мая сразу три банка пересмотрели ставки по своим депозитам. Максимальная ставка выросла на 1,2 п.п., а средняя ставка на 0,5 п.п.

Срочные депозиты с правом пополнения. В апреле 2026 года ставки по срочным депозитам с правом пополнения остались без изменений. Часть банков, которые хотели усилить конкурентное преимущество, уже установили ставки на высоком уровне, а остальные банки предпочитают сохранять текущую маржинальность, чтобы не увеличивать свои процентные расходы, в особенности с учетом наличия права пополнения и менее жестких условий по досрочному изъятию клиентами средств по таким депозитам. Максимальная ставка выросла на 2,0 п.п., до 20,0% на сроке три месяца.

Сберегательные депозиты с правом пополнения. В апреле и начале мая 2026 года произошли следующие изменения: один средний и один малый банк – на сроке три месяца повысили ставку на 0,5 п.п., до 20,5%; один средний банк ввел в свою продуктовую линейку срок три месяца, ставка составляет 19,5%; один малый банк – на сроке три и шесть месяцев понизил ставки на 0,3 п.п., до 17,3% и 17,2%, соответственно.

Максимальная ставка выросла на 3,5 п.п., до 20,5%, что является наибольшим приростом за год по всем сегментам.

Сберегательные депозиты без права пополнения. В апреле 2026 года произошли следующие изменения: один средний банк повысил ставку на сроках шесть и 12 месяцев на 0,9 п.п. и 4,8 п.п., до 20,0% и 20,5%, соответственно. Это первый банк, который предложил зафиксировать ставку 20,5% на сроке 12 месяцев (согласно размещенной на сайте банка информации, такая возможность предоставляется вкладчикам до конца мая 2026 года); один средний банк повысил ставку на сроке шесть месяцев на 0,4 п.п., до 20,0%; один малый банк понизил ставки на сроках 3 и 6 месяцев на 0,3 п.п., до 17,3% и 17,2%, соответственно. Максимальная ставка выросла на 2,0 п.п., до 20,5%, минимальная осталась на уровне апреля прошлого года.

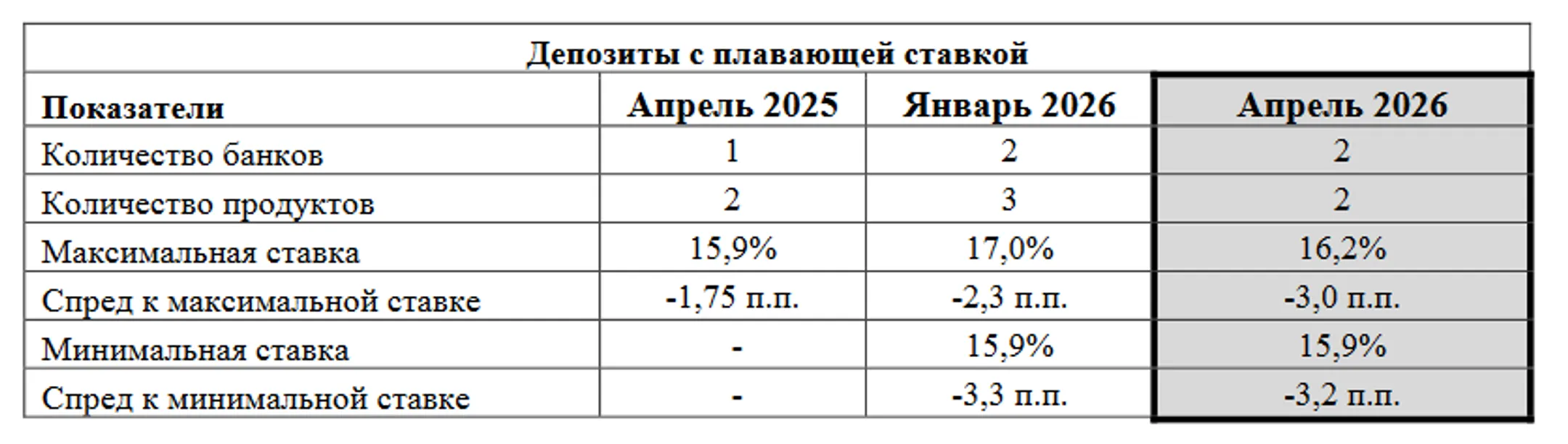

Депозиты с плавающей ставкой вознаграждения. Единственное изменение, произошедшее в сегменте депозитов с плавающей ставкой в апреле 2026 года – это пересмотр одним банком отрицательного спреда с -3,25 до -3,24 п.п. к базовой ставке на сроке 12 месяцев, при этом ставка вознаграждения не поменялась и осталась на уровне 15,9%. В настоящее время депозиты с плавающей ставкой предлагают два банка, доходность находится на уровне несрочных вкладов. В прошлом году объем депозитов с плавающей ставкой рос на фоне высокой базовой ставки, выступающей бенчмарком. В текущем году, с учетом ожиданий снижения базовой ставки, объемы, вероятно, будут снижаться, если только банки не начнут повышать доходность по ним за счет пересмотра спреда.

Ранее сообщалось, что казахстанцы переходят на срочные и сберегательные вклады. Объем срочных депозитов за 2025 год вырос более чем в 14

раз, сберегательных – практически в 1,5 раза.

К концу 2025

года Казахстанский фонд гарантирования депозитов (КФГД) нарастил

специальный резерв до 1,5 трлн тенге. На 1 марта

2026 года объем спецрезерва КФГД составил 1,59 трлн тенге.

Читайте также

Депозиты казахстанцев в банках выросли до 46,2 трлн тенге

Физические лица увеличили вклады на 1%, депозиты компаний снизились на 1,2%

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.