«Умная» ребалансировка: казахстанцы переходят на срочные и сберегательные вклады

Объем срочных депозитов за 2025 год вырос более чем в 14 раз, сберегательных – практически в 1,5 раза

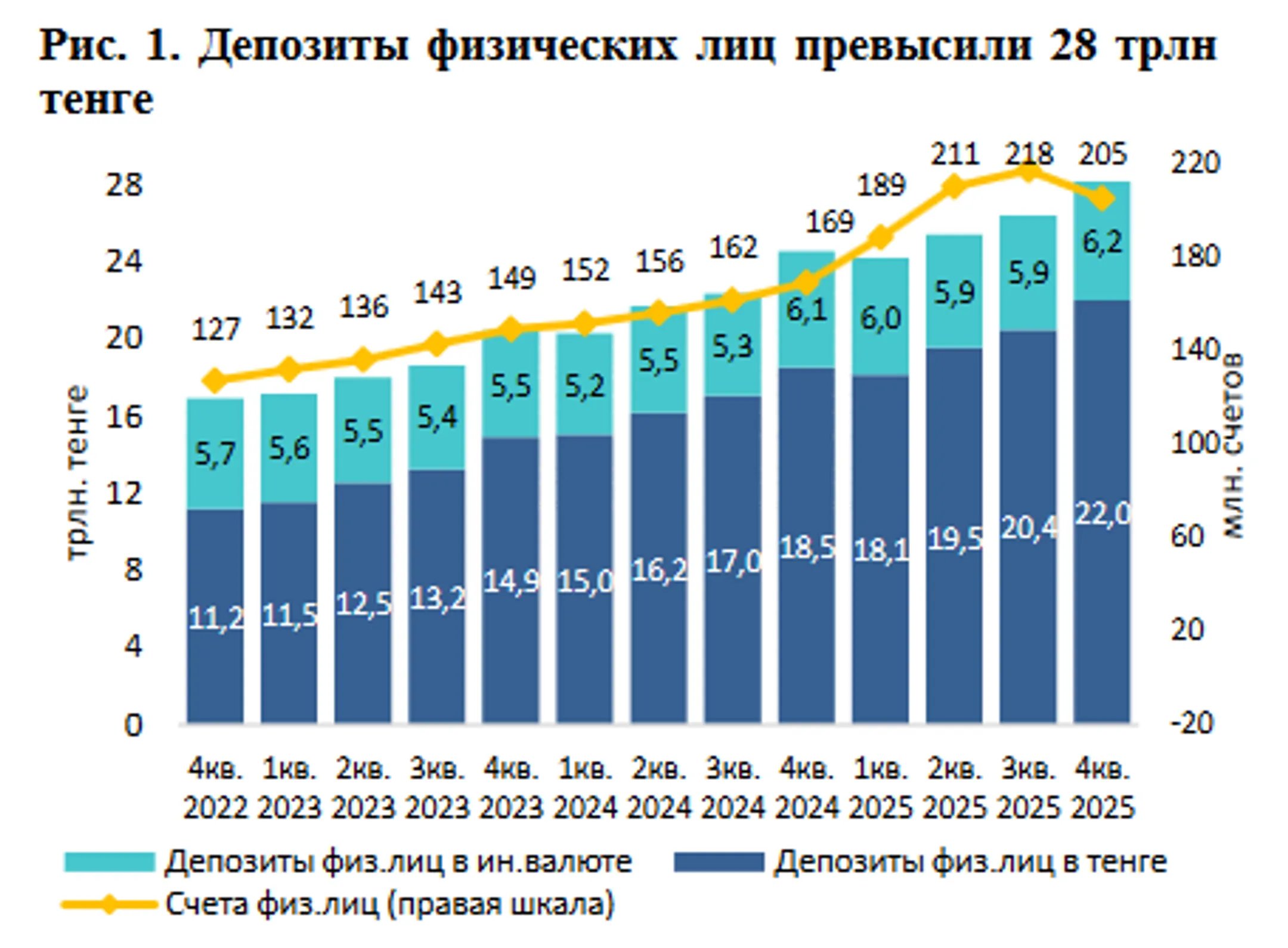

В 2025 году рост розничного депозитного рынка замедлился, однако банковские вклады сохранили статус главного инструмента сбережений. На фоне инфляции 12,3% и снижения реальных доходов население увеличило объем депозитов на 14,7%, при этом ключевым драйвером стали тенговые вклады, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные Казахстанского фонда гарантирования депозитов.

«Прирост розничного депозитного рынка в 2025 году замедлился, но депозиты остаются главным способом сбережений в текущих экономических условиях. Одним из источников давления на сберегательную способность населения стала инфляция – 12,3% в 2025 году по сравнению с 8,6% в 2024-м. В результате реальные денежные доходы населения снизились – по последним доступным данным за декабрь 2025 года, индекс реальных денежных доходов составил 94,0%. При этом большая часть дохода тратится на повседневные нужды – в третьем квартале 2025 года 91,5% расходов пришлось на потребительские нужды, в том числе 52,3% на продовольственные товары. Несмотря на сокращение «свободных» денег у населения после закрытия базовых потребностей, объем розничных депозитов за 2025 год вырос на 14,7%, до 28,2 трлн тенге», - пояснили в КФГД.

Прирост розничных депозитов в 2025 году оказался ниже показателей прошлых лет: 20,3% в 2024 году и 20,6% в 2023 году.

Основным драйвером роста депозитов населения стал интерес казахстанцев к сбережениям в тенге. Вклад тенговых депозитов в прирост рынка в 2025 году составил 14,3 п.п. из 14,7 п.п. Этому способствуют высокие процентные ставки. Разница в ставках вознаграждения по депозитам в национальной и иностранной валютах сохраняется на розничном рынке последние 10 лет, а в последние два года этот разрыв в доходности особенно увеличился из-за повышения базовой ставки. В результате объем депозитов в тенге за 2025 год вырос на 18,9%, до 22,0 трлн тенге, в то время как объем валютных депозитов увеличился незначительно: на 1,8%, до 6,2 трлн тенге.

«Дедолларизация розничных депозитов охватывает не только массовый сегмент, но также средний и крупный сегменты вкладчиков. В результате укрепления курса тенге в конце года, а также заинтересованности населения в тенговых депозитах уровень долларизации розничного депозитного рынка за 2025 год снизился на 2,8 п.п. и достиг своего исторического минимума 21,9%. Именно в 2025 году уровень долларизации по среднему сегменту пересек нижний порог 20%, а по крупному сегменту – критический верхний порог 50%. Это важная веха в процессе дедолларизации, инициированном Национальным банком в 2015 году, когда валютными были почти 80% розничных депозитов в стране», - указывается в данных фонда.

Структура размещения депозитов по сегментам

Массовый сегмент остается основой депозитного рынка и составляет половину розничного депозитного портфеля – доля на конец года составила 49,7% (+0,5 п.п. за год).

В КФГД пояснили, что вкладчики с более низким уровнем сбережений склонны к консервативному подходу – их главная цель не максимизация дохода за счет принятия дополнительных рисков, а гарантия сохранности средств и предсказуемой доходности. В связи с этим депозиты являются наиболее оптимальным и доступным инструментом накопления для таких вкладчиков. В результате в 2025 году вклад массового сегмента в общий прирост розничных депозитов составил 7,9 п.п. из 14,7 п.п.

Средний сегмент стал самым быстрорастущим – это наиболее активные и финансово грамотные вкладчики. Вкладчики данного сегмента имеют более высокий уровень дохода и, как правило, более осознанно и тщательно подходят к анализу и выбору банковских продуктов, выбирая предложения с высокой реальной доходностью. Доля среднего сегмента за 2025 год выросла на 1,2 п.п., до 18,6%. Вклад среднего сегмента в прирост розничных депозитов составил 3,4 п.п. из 14,7 п.п. Несмотря на небольшую долю, именно средний сегмент показывает высокую сберегательную способность и активно наращивает объемы вкладов: прирост депозитов за 2025 год составил 19,3% по общему объему депозитов, 24,0% по тенговым вкладам.

В крупном сегменте заметен тренд перетока средств из депозитов в альтернативные способы инвестиций. Хотя крупные вкладчики по-прежнему сохраняют интерес к тенговым депозитам (годовой прирост 19,1%), по совокупной сумме депозитов прирост крупного сегмента самый низкий – 10,2% за 2025 год (+0,8 трлн тенге) по сравнению с 24,6% в 2024 году (+1,6 трлн тенге).

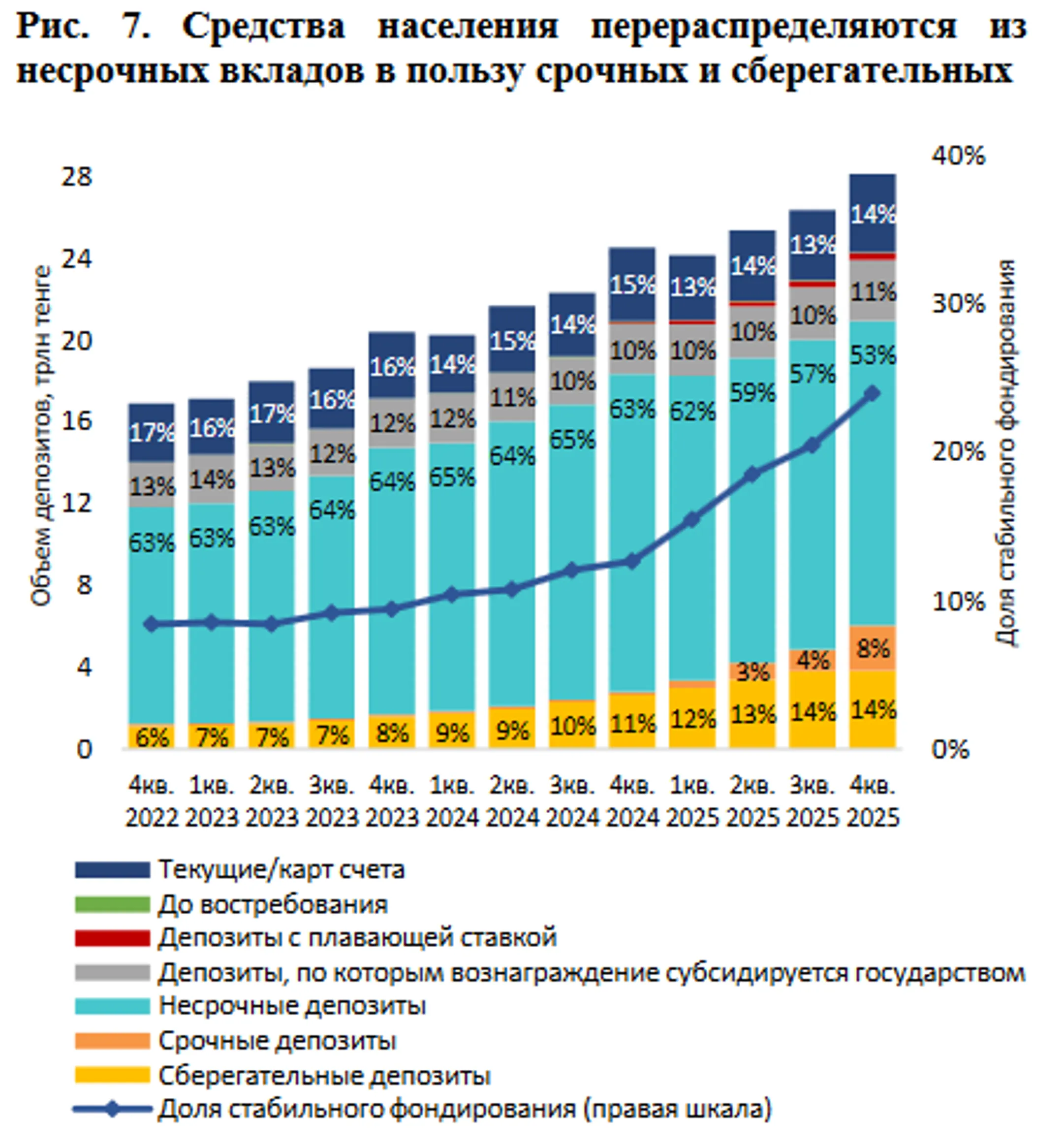

Структура размещения вкладов по критериям срочности

«Структура розничного депозитного портфеля меняется – вкладчики осознанно делают выбор в пользу срочных и сберегательных продуктов. В 2025 году в предпочтениях вкладчиков произошел перелом – объем несрочных вкладов сократился на 4,1%, хотя до этого стабильно рос: прирост несрочных вкладов в 2024 году составил 19,2%, в 2023 году – 23,1%. Соответственно, доля несрочных депозитов за 2025 год снизилась на 10,4 п.п., до 53,0%. Одновременно объем срочных вкладов за 2025 год вырос более чем в 14 раз, а объем сберегательных вкладов – практически в 1,5 раза. Переток средств из несрочных вкладов в срочные и сберегательные – это «умная» ребалансировка вкладчиками своих личных сбережений между ликвидностью и доходностью. В результате основной вклад в прирост депозитного рынка внес именно сегмент срочных и сберегательных вкладов – 13,2 п.п. из 14,7 п.п.», - говорится в информации фонда.

Для банков повышение привлекательности срочных и сберегательных вкладов означает переход к более дорогому, но и более устойчивому фондированию.

В структуре стабильного фондирования преобладают краткосрочные вклады. Наиболее высокие ставки банки предлагают на короткие сроки для минимизации своих процентных рисков в условиях рыночных ожиданий снижения стоимости денег в будущем. Следует отметить, что на рынке существуют отдельные предложения привлекательных ставок на долгие сроки, и это дает возможность вкладчикам распределять часть средств в долгосрочные сберегательные инструменты для закрепления стабильной доходности на длительный период. Однако большинство вкладчиков опасается «замораживать» свои сбережения на долгий срок и предпочитает получать высокую доходность за короткий период. В результате основная доля портфеля срочных и сберегательных вкладов приходится на вклады со сроком до 6 месяцев – 97,7%, от 6 до 12 месяцев – 1,4%, более 12 месяцев – 0,9%.

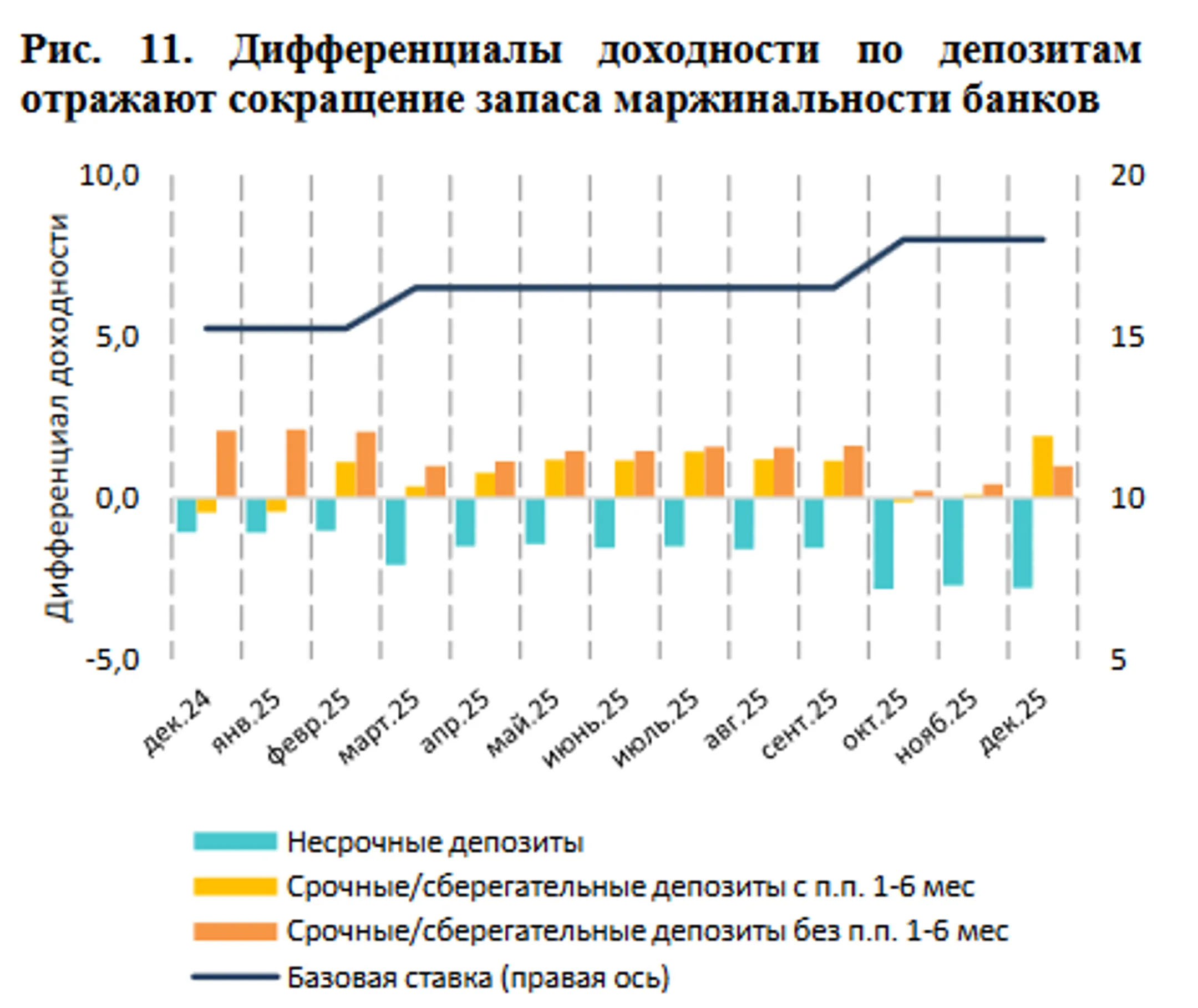

Ставки вознаграждения

В 2025 году доходность выросла по всем депозитным продуктам. В течение 2025 года Национальный банк дважды повышал базовую ставку: в марте и октябре, в результате ее уровень вырос с 15,25 п.п. в январе до 18,00 п.п. в конце года. Как результат, в марте-апреле 2025 года на рынке была зафиксирована первая волна повышения ставок банками, преимущественно по несрочным вкладам. Вторая волна повышения наблюдалась в октябре-декабре, при этом наиболее частые и заметные пересмотры ставок происходили по срочным и сберегательным вкладам.

Анализ доходности по розничным депозитам показывает, что разрыв между ставками по банковским вкладам и базовой ставкой Нацбанка по большинству категорий вкладов сократился. Исключение составил лишь наиболее конкурентный и быстрорастущий сегмент — срочные и сберегательные вклады с правом пополнения, где доходность к концу года, напротив, выросла и превысила базовую ставку практически на 2 п.п. Сужение разрыва в доходности свидетельствует о том, что ставки по депозитам уже достигли достаточно высокого уровня и соответствуют текущей денежно-кредитной политике.

«Дальнейшее существенное повышение ставок по депозитам маловероятно, так как банкам необходимо сохранять маржинальность бизнеса. С учетом риторики НБРК о высокой вероятности сохранения базовой ставки в течение первого полугодия 2026 года, доходность розничных депозитов, вероятнее всего, зафиксируется на текущих уровнях с возможными точечными корректировками», - делают вывод в КФГД.

Читайте также

В 2025 году объем тенговых депозитов в Казахстане увеличился на 18,3%

Вклады в иностранной валюте выросли на 9,2%

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.