- Главная

- Недвижимость

- Казахстанцы активно вкладываются в жилую недвижимость

Казахстанцы активно вкладываются в жилую недвижимость

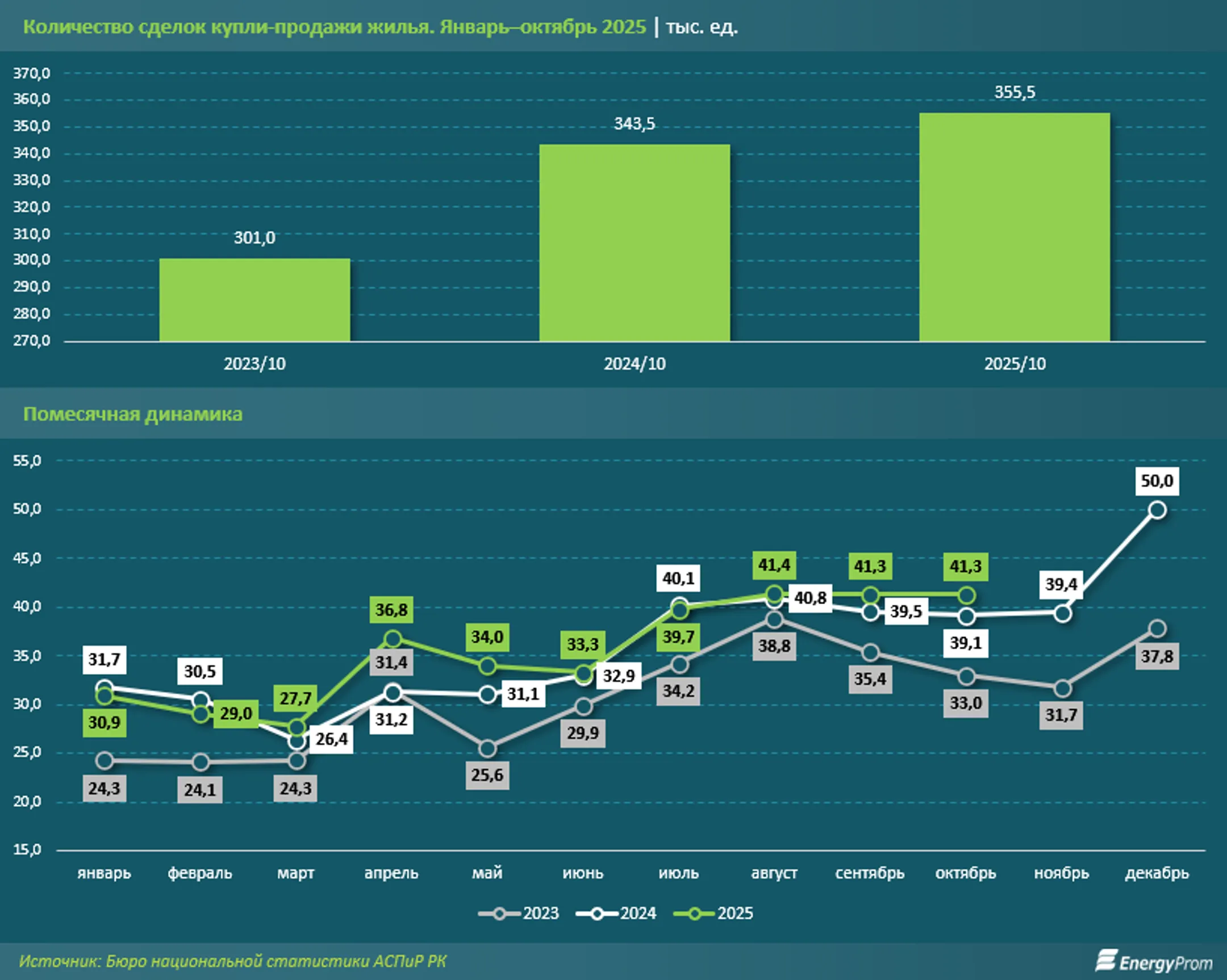

За 10 месяцев 2025 года количество сделок купли-продажи превысило 355 тысяч

По итогам 10 месяцев 2025 года в Казахстане было заключено 355,6 тыс. сделок купли-продажи жилья — на 3,5% больше, чем за аналогичный период 2024-го. По сравнению с январем–октябрем 2023 года рост составил 18,1%. Таким образом, наблюдается устойчивый рост спроса на жилье. Из общего количества сделок 21,5% пришлось на индивидуальные дома, 78,5% — на квартиры в многоквартирных домах, сообщает energyprom.kz.

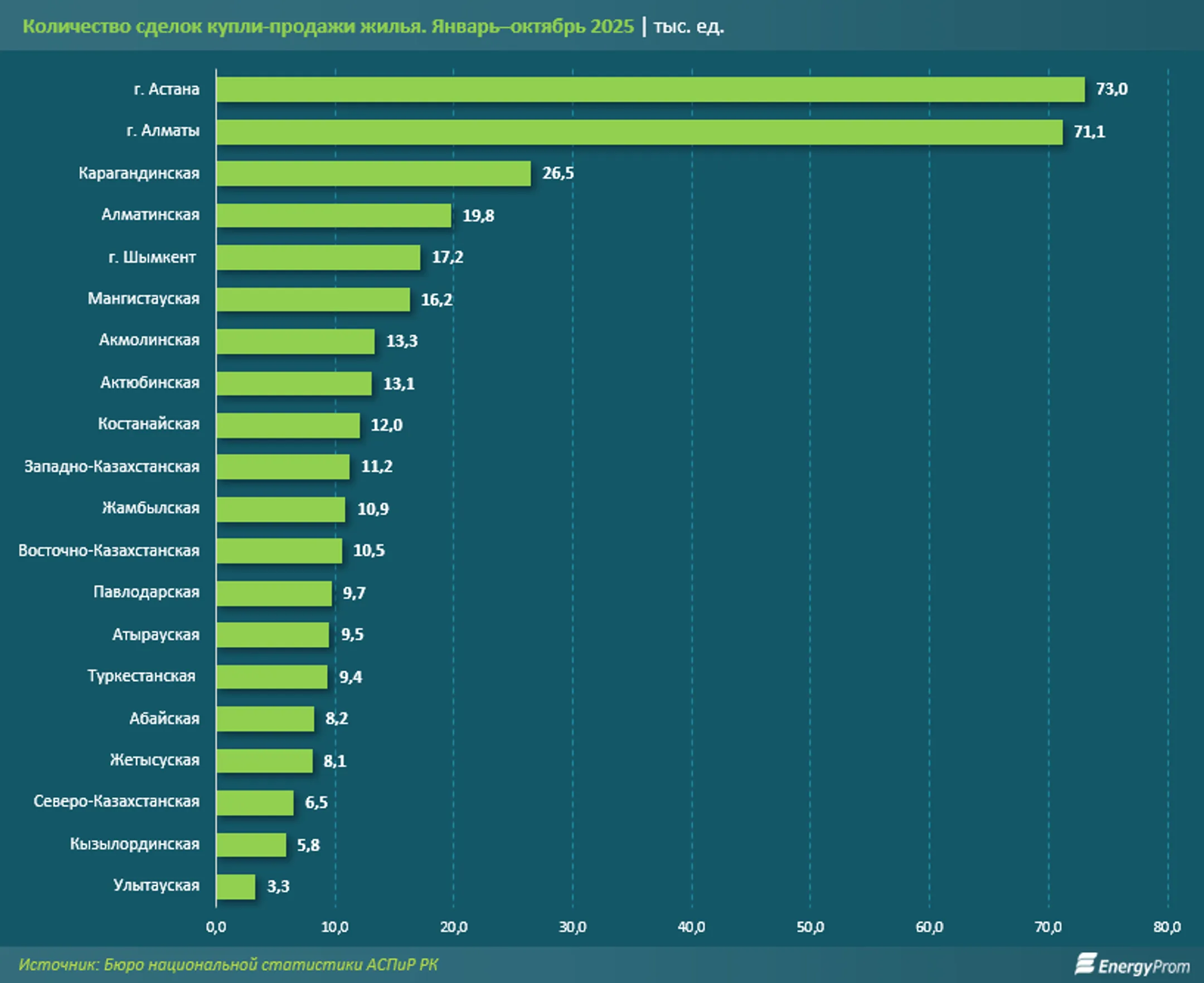

В региональном разрезе наибольший спрос на жилье продемонстрировали обе столицы — Астана (73 тыс. сделок купли-продажи) и Алматы (71,1 тыс. сделок). Два мегаполиса сформировали более 40% всех сделок.

При этом стоит отметить, что не все регионы показали положительную динамику. В плюсе оказались семь регионов, в том числе все три мегаполиса.

Таким образом, именно мегаполисы демонстрируют наибольший рост спроса на жилье — там продолжаются активная миграция, увеличение численности населения и масштабное развитие городской инфраструктуры. При этом большое количество сделок обусловлено не только потребностью в собственном жилье, но и интересом к недвижимости как к одному из наиболее надежных инвестиционных инструментов.

Сегодня жилье воспринимается уже не просто как базовая необходимость, а как актив, способный формировать долгосрочный доход и служить защитой от девальвационных и инфляционных рисков. Постоянное лидерство Астаны и Алматы на рынке купли-продажи служит прямым подтверждением этого тренда, даже несмотря на то, что уровень обеспеченности жильем в этих городах традиционно выше среднего по стране.

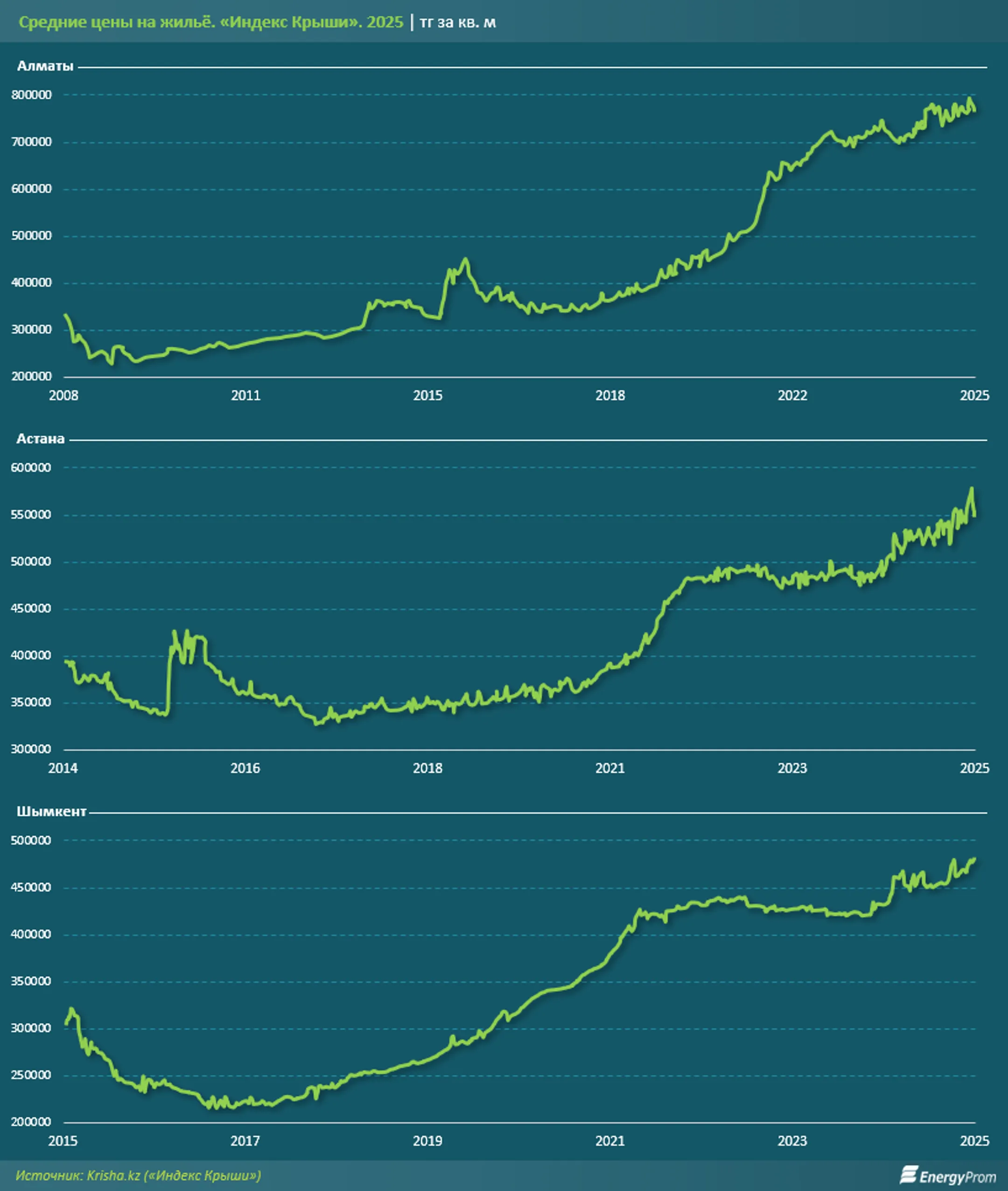

Высокий инвестиционный спрос на жилье в мегаполисах не случаен. Стоимость недвижимости в Алматы, Астане и Шымкенте демонстрирует устойчивый рост в долгосрочной перспективе. Жилье по-прежнему остается одним из наиболее надежных и доходных инструментов вложений, поэтому инвестиции в данный сектор следует рассматривать именно в долгосрочной динамике.

По данным Бюро национальной статистики (БНС) АСПиР РК, цены на первичном рынке жилья в Алматы в октябре 2025 года увеличились на 16,2% за год и сразу на 57,4% к декабрю 2020 года. На вторичном рынке рост составил 20,8% за год и 56,7% к декабрю 2020-го. Наблюдаемая динамика является одной из самых высоких среди регионов РК.

Подобный рост подтверждается и другими источниками — агрегаторами объявлений, а также отдельными застройщиками. Так, согласно «Индексу Крыши» от Krisha.kz, цены на жилье в Алматы с декабря 2020-го по декабрь 2025 года увеличились на 67%. Более детально динамика отражена в инфографике ниже.

Показательна и ситуация по строительным компаниям. Так, к примеру, среднестартовые цены Бигвилля Arena Park Comfort-1 от BI Group в Алматы в ноябре 2022-го составляли 452,5 тыс. тенге за кв. м, а сейчас на Krisha.kz средние цены в этом жилом комплексе достигают 750 тыс. тенге за кв. м. То есть рост за три года составил 65%. Если брать пример с меньшим сроком, наблюдается аналогичная ситуация. К примеру, среднестартовая цена другого Бигвилля, Dream City Family A, в апреле 2024-го составляла 516 тыс. тенге, а на сегодняшний день стоимость достигла 721 тыс. тенге за кв. м, увеличившись на 40% за столь короткий период.

Аналогично обстоят дела и с коммерческой недвижимостью. Средние цены на коммерческую недвижимость в Бигвилле Arena City выросли на 46,8% за 30 месяцев, в ЖК Dastur — на 19,4% за 13 месяцев.

Итак, мы подробно проанализировали инвестиционную привлекательность недвижимости с разных точек зрения, подтвердив факт роста ее стоимости.

Похожая ситуация складывается и в других мегаполисах. Так, в Астане, по данным БНС, цены на первичном рынке в октябре 2025 года увеличились на 13,7% за год и сразу на 77,1% к декабрю 2020-го. На вторичном рынке рост составил 11,6% за год и 66,9% к декабрю 2020 года.

Рассмотрим более детально инвестиционную составляющую недвижимости и ее преимущества. Во-первых, стабильность цен на качественное жилье в Казахстане оказывает ключевое влияние на структуру частных инвестиций. Даже в периоды макроэкономических спадов рынок жилой недвижимости демонстрирует устойчивую динамику и сохраняет способность к капитализации.

Почему недвижимость остается антиинфляционной защитой:

• стоимость квадратного метра исторически растет быстрее индекса инфляции;

• девальвационные циклы стимулируют приток капитала в «твердый» актив;

• жилье невозможно обесценить одномоментно, в отличие от валютных или фондовых инструментов.

Даже при умеренных темпах прироста удержание ликвидности — ключевое преимущество рынка жилья.

Арендный доход: стабильный денежный поток

Параллельно с ростом стоимости инвесторы получают второй слой доходности — арендный. Казахстанский рынок аренды — особенно в крупных агломерациях, таких как Алматы, Астана и Шымкент — сохраняет высокий уровень спроса.

Факторы устойчивого арендного спроса:

• рост внутренней миграции;

• приток студентов и релокация специалистов;

• развитие IT-кластеров и бизнес-центров;

• увеличение количества семей, предпочитающих долгосрочную аренду.

Ставки аренды жилья в крупных городах остаются одними из самых стабильных на рынке недвижимости регионов, что позволяет инвесторам прогнозировать денежный поток с высокой степенью точности.

Ликвидность и инвестиционная безопасность

В отличие от альтернативных финансовых инструментов, недвижимость обладает уникальным свойством: ликвидность сохраняется даже в кризисные периоды.

Что формирует высокий уровень ликвидности жилья:

• устойчивый спрос на первичное и вторичное жильё;

• ограниченность земельных ресурсов в крупных городах;

• демографический рост и урбанизация;

• переход населения от моделей накопления к моделям владения активами.

Даже при временном замедлении рынка спрос на качественное жилье не исчезает, а лишь переориентируется по классам и локациям.

Обсудим условия выгодной покупки жилья. При инвестициях в жилую недвижимость нужно учитывать множество факторов и понимать, когда это максимально выгодно.

В первую очередь, с учетом большого количества неблагоприятных застройщиков и мошеннических структур, нужно выбирать надежного застройщика — это в основном крупные строительные компании, работающие на протяжении многих лет.

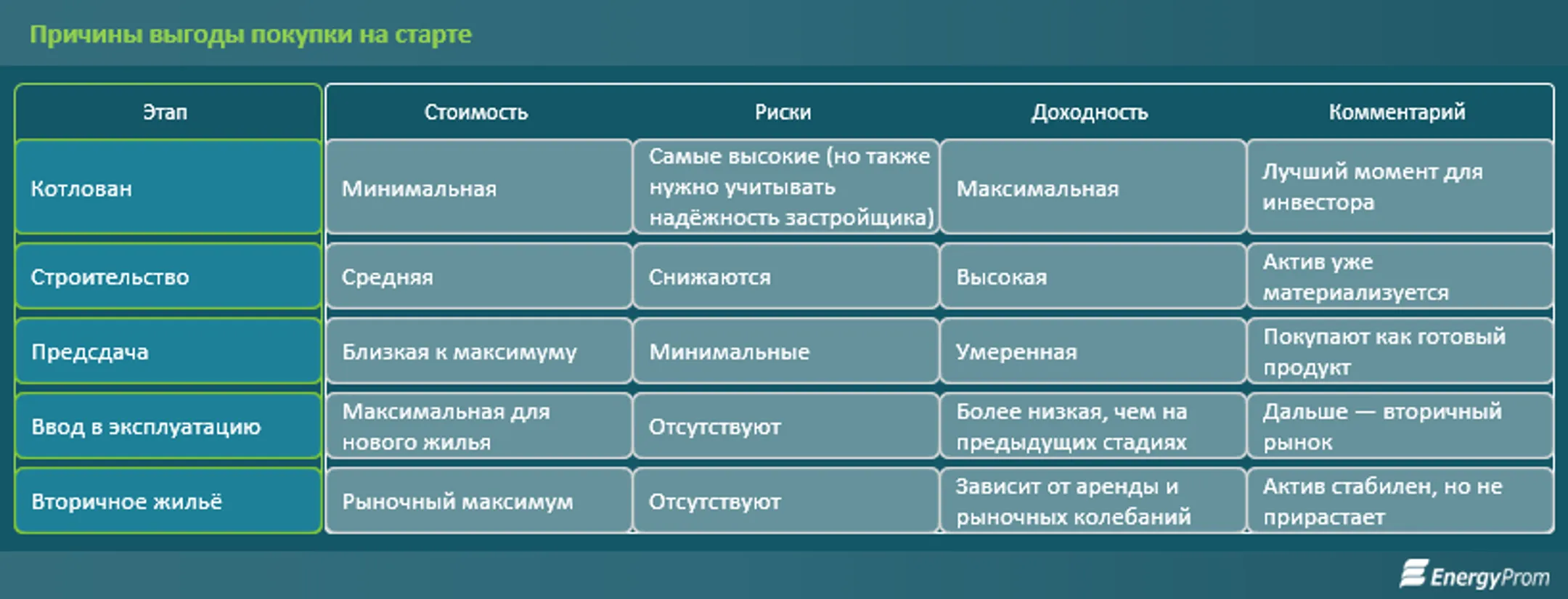

Теперь рассмотрим цены. Ценообразование на рынке первичной недвижимости устроено поэтапно: на каждом этапе строительства стоимость квадратного метра закономерно увеличивается, достигая максимума к моменту ввода объекта в эксплуатацию и последующего выхода на вторичный рынок.

1. Старт продаж / этап котлована: минимальная цена за весь цикл

Это точка входа, где цена наиболее выгодна и инвестиционно оправдана.

Почему на старте самые низкие цены:

• девелопер привлекает капитал для начала строительно-монтажных работ;

• формируется первичная база покупателей;

• отсутствуют инфраструктура и визуальный продукт (только концепт).

На этом этапе фиксируется самая большая доходность на приросте. Именно здесь инвестор покупает «идею» и получает максимальную разницу между входом и финальной стоимостью. Как мы отметили ранее, риск в основном связан с надежностью застройщика: если это крупный участник рынка, риски минимальны.

2. Активная стадия строительства: средний уровень цены, рост спроса

Когда фундамент заложен, начинается конструктив, и объект приобретает физические очертания:

• растет доверие рынка;

• подключаются новые покупатели, ориентированные на сданный продукт;

• девелопер корректирует цену с учетом стадий выполнения работ.

В этот период обычно происходит первый существенный скачок стоимости: цена растет быстрее, чем на любой последующей стадии.

3. Завершение строительства / предсдача: ближе всего к рыночному потолку

Когда дом уже почти готов:

• сформирована инфраструктура;

• видны благоустройство, фасады, общие зоны, коммерция;

• риски минимизированы.

4. Сдача объекта в эксплуатацию: пик первичной цены

В момент ввода в эксплуатацию:

• запускается общее благоустройство;

• подключаются школы, сервисы, коммерция;

• дом официально вводится в рынок.

На этом этапе застройщик завершает ценообразование: стоимость достигает пикового уровня первичного сегмента. Рост цены относительно старта может быть двукратным (в зависимости от локации и класса проекта).

5. Вторичный рынок: окончательная рыночная капитализация

После сдачи и заселения объект выходит на вторичный рынок:

• жилье оценивается по локации, инфраструктуре и фактическому качеству;

• включаются рыночные механизмы спроса/предложения;

• актив получает статус ликвидного готового жилья.

Механизм понятен: инвестор продает уже не «стройку», а готовый, проверенный инфраструктурой продукт с минимальными рисками.

Главный вывод

Чем раньше инвестор входит, тем больше амплитуда доходности.

• На старте покупается потенциал + инфраструктура будущего + концепция.

• На финальных этапах покупается готовность + ликвидность + минимальные риски.

Именно поэтому ранний вход всегда обеспечивает двойную инвестиционную отдачу:

• рост стоимости квадратного метра от котлована до сдачи в эксплуатацию;

• арендная доходность после ввода.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.