Нефть, геополитика и глобальные риски

Обзор от аналитиков BCC Invest

Обзор рынков за 27-30 апреля 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Сильная корпоративная отчетность

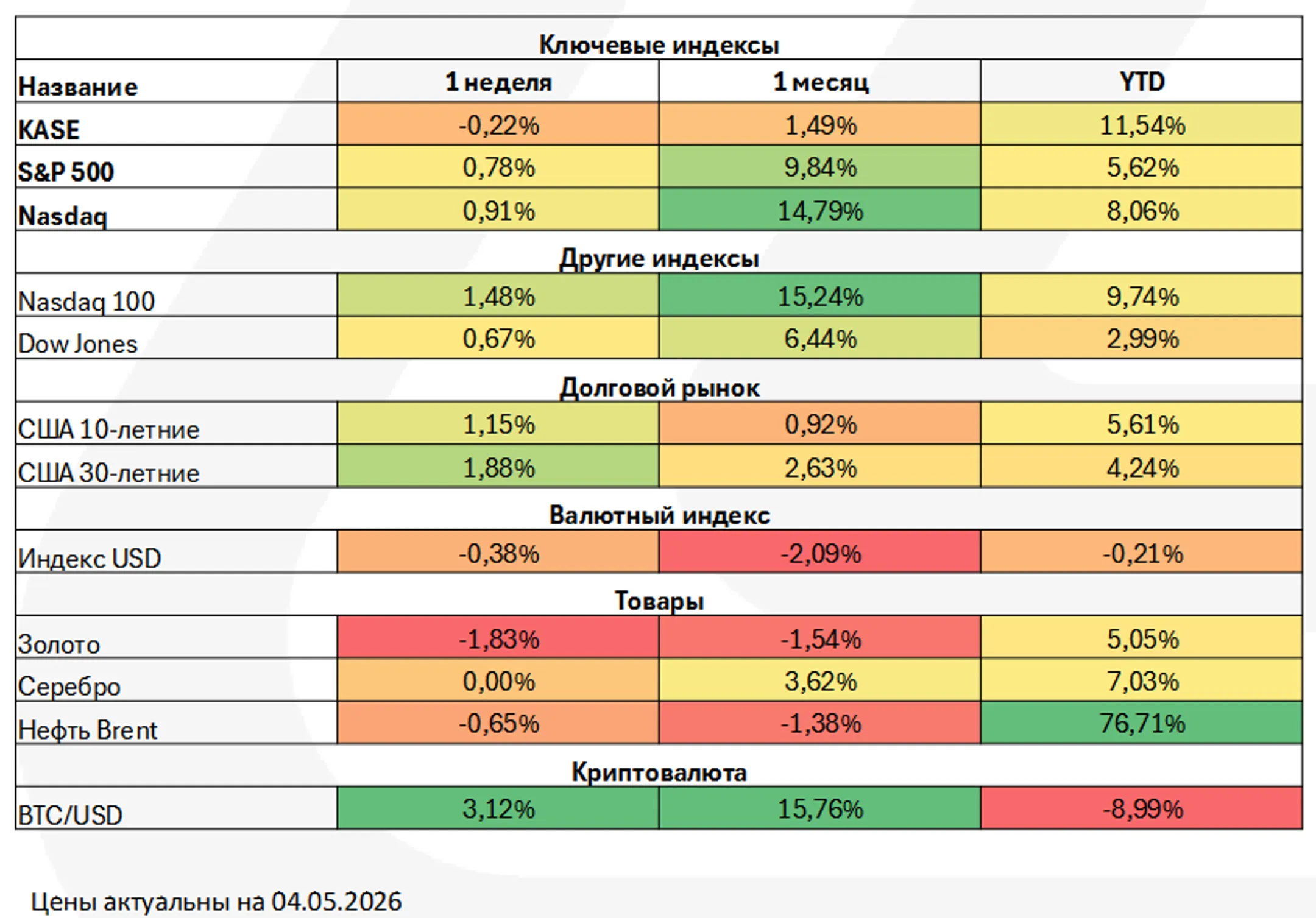

Ключевой причиной устойчивости американского рынка стала сильная корпоративная отчетность. Индексы продолжили рост: S&P 500 и Nasdaq прибавили около 1% за неделю, а за апрель S&P 500 показал лучший месяц с 2020 года. Это важно: рынок рос на фактическом улучшении финансовых результатов компаний. Особенно заметен вклад крупных технологических компаний. Alphabet, Microsoft, Amazon, Apple и Meta отчитались в целом лучше ожиданий, но реакция рынка была разной. Alphabet получила поддержку благодаря высокому спросу на облачные сервисы и решения в области искусственного интеллекта. Meta, напротив, оказалась под давлением после заявления о дальнейшем росте расходов на искусственный интеллект и размещения облигаций на 25 млрд долларов.

Исскуственный интеллект остается важным источником роста прибыли, но инвесторы начинают внимательнее оценивать не только масштаб вложений, но и их будущую отдачу. Поэтому рынок поддерживают компании, которые показывают связь между инвестициями и реальной выручкой, а не просто наращивают капитальные расходы.

Экономика США

Экономика США выглядит устойчивее, чем ожидалось. ВВП в первом квартале вырос на 2,0% в годовом выражении после слабого предыдущего периода. Потребительские расходы сохраняются, а инвестиции бизнеса, особенно в оборудование, программное обеспечение и инфраструктуру для искусственного интеллекта, остаются сильными. Это снижает опасения по поводу скорого замедления экономики. Однако инфляция снова стала проблемой. Базовый индекс расходов на личное потребление, на который ориентируется Федеральная резервная система, вырос до 3,2%. Дополнительное давление создают цены на нефть. При такой картине у регулятора меньше оснований быстро переходить к снижению ставок. Заседание Федеральной резервной системы показало усиление разногласий: 4 из 12 участников не поддержали итоговую формулировку решения. Это крупнейший уровень несогласия за период руководства Джерома Пауэлла. Главой ФРС, вероятно, станет Кевин Уорш, но краткосрочно это не означает резкой смены курса. Пока инфляция выше цели, а рынок труда остается устойчивым, базовый сценарий - длительная пауза по ставкам.

Нефть, геополитика и глобальные риски

Цены на нефть стали одним из главных источников волатильности. Brent за неделю поднималась до 113 долларов за баррель, затем откатилась к 105 долларам. Причиной являлась напряженность на Ближнем Востоке, закрытие Ормузского пролива и опасения перебоев в поставках. Для рынков это двойственный фактор: энергетический сектор получает поддержку, но высокая нефть усиливает инфляцию и давит на потребителей.

Важным событием за неделю является решение Объединенных Арабских Эмиратов выйти из ОПЕК и ОПЕК+. Это отражает конфликт стратегий внутри нефтяного блока. ОАЭ хотят наращивать добычу и быстрее монетизировать запасы. Саудовская Аравия, напротив, заинтересована в ограничении предложения для поддержки цен, так как высокие нефтяные доходы важны для бюджета и крупных инвестиционных проектов страны.

На уровне компаний выигрыш получают производители нефти и газа: Exxon Mobil, Chevron, Shell, BP, TotalEnergies, а также национальные нефтяные компании стран Персидского залива. Под давлением остаются авиаперевозчики, логистика, химическая промышленность и потребительский сектор. Поэтому нефтяной фактор сейчас это не только про сырьевые рынки, но и важный риск для инфляции, ставок и прибылей компаний вне энергетики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.