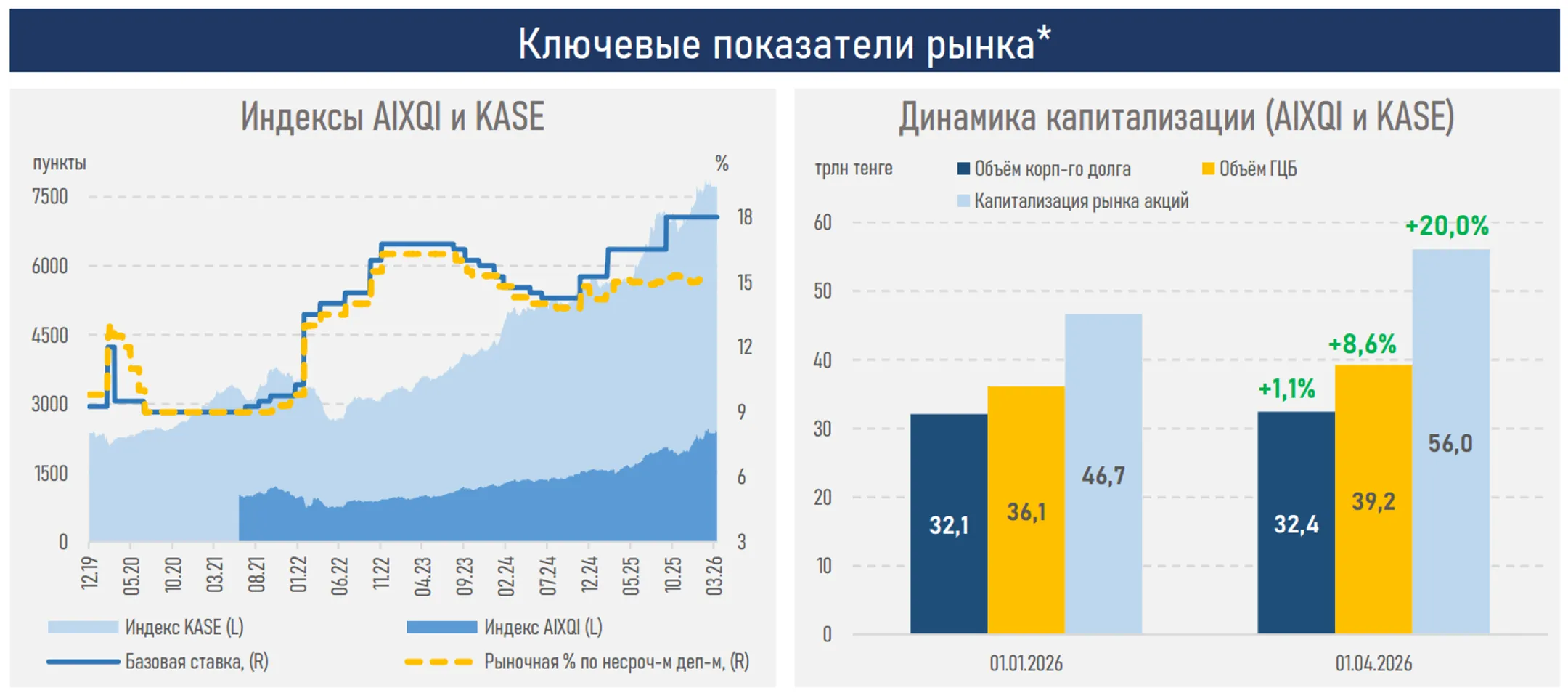

Капитализация рынка акций к началу апреля приблизилась к 31% от ВВП

Объем госбумаг и корпоративного долга составляет 21% и 18% соответственно

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка ценных бумаг за I квартал 2026 года.

Ключевые тенденции периода:

- Несмотря на сохранение жестких денежно-кредитных условий, глобального ухудшения аппетита к риску из-за геополитической ситуации на Ближнем Востоке, активность инвесторов и эмитентов на внутреннем рынке капитала в I квартале текущего года сохранялась на высоком уровне.

- Фондовые индексы страны завершили первый квартал двузначным ростом: индекс KASE вырос на 10,0%, AIXQI — на 18,8%, что контрастирует со снижением ключевых глобальных индикаторов (S&P 500 −4,3%, Shanghai Composite −1,9%, MSCI World −3,5%) и указывает на локальный приток ликвидности в акции.

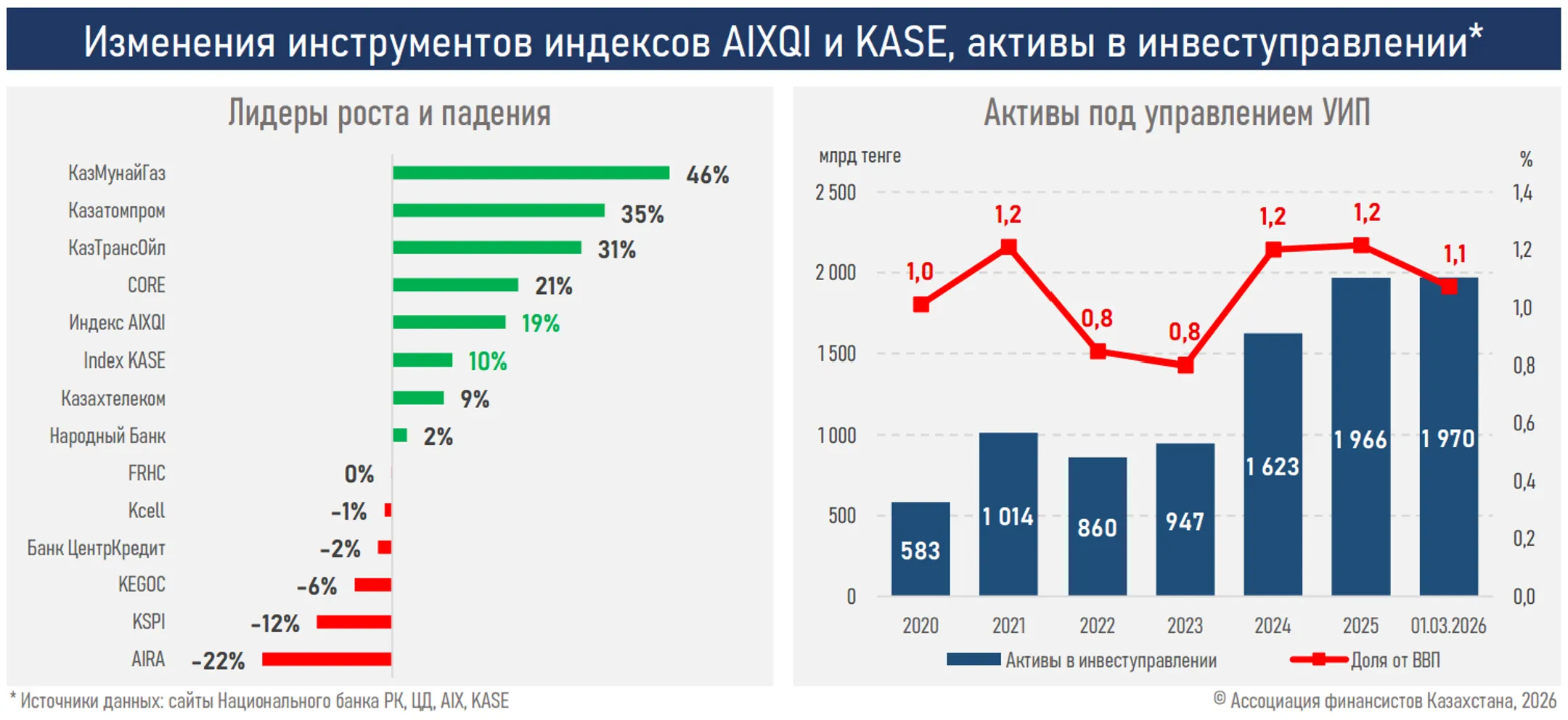

- Рост индексов носил концентрированный характер и был обеспечен узким кругом голубых фишек (КМГ, Казатомпром, КазТрансОйл, CORE), где положительная переоценка определялась сочетанием внешней сырьевой конъюнктуры, дивидендных ожиданий и пересмотра прогнозов денежных потоков.

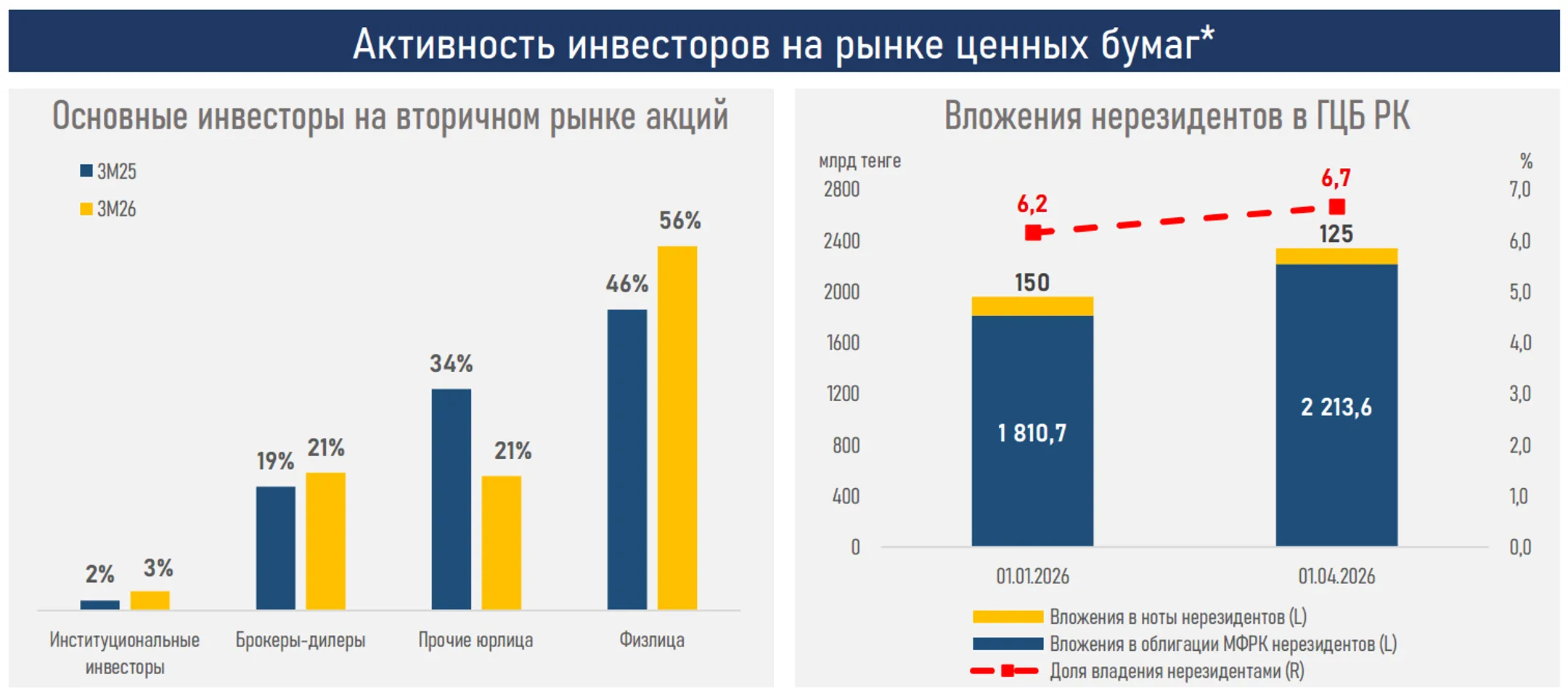

- Рыночная активность на вторичном рынке сместилась в сторону розничных инвесторов (их доля выросла с 46% до 56%), при одновременном усилении роли брокеров-дилеров (с 19% до 21%), что, вероятно, отражает приток частного капитала на фоне роста рынка и дивидендных ожиданий.

- На этом фоне совокупные активы под управлением управляющих инвесткомпаний выросли за два месяца 2026 года до 1,97 трлн тенге (+4,0 млрд тенге). Теперь они занимают 1,1% в ВВП страны.

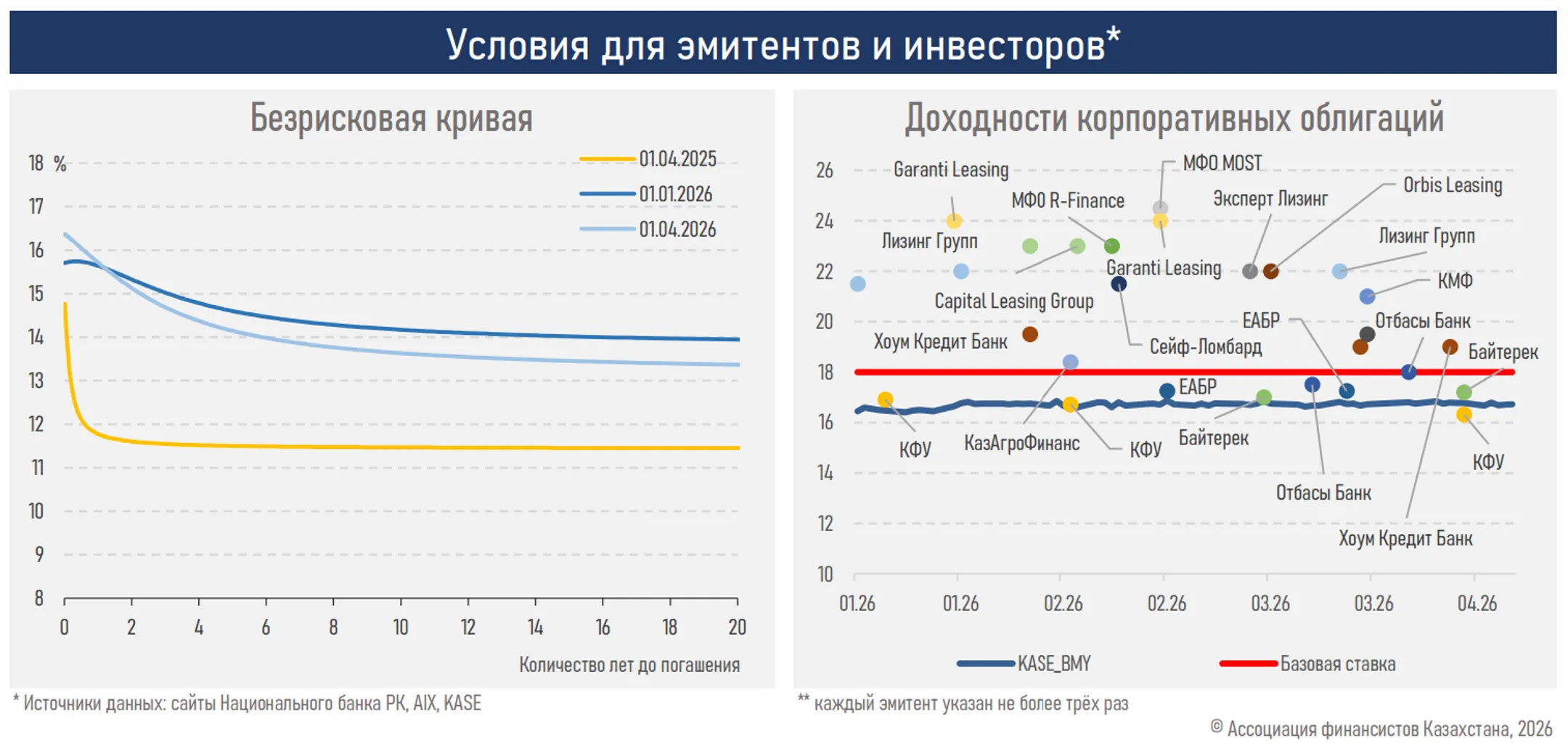

- С начала года кривая безрисковой доходности сместилась вниз по всей длине, при этом наибольшее снижение наблюдалось в коротком и среднем сегментах, что отражает стабилизацию инфляции, рост спроса на ГЦБ и формирование ожиданий перехода к циклу снижения базовой ставки во втором полугодии.

- Высокие ставки по ГЦБ стимулировали приток средств нерезидентов в облигации Минфина и ноты НБРК: их вложения увеличились на 19%, до 2,3 трлн тенге. Это обеспечило стабильные условия заимствований для государства (объем торгов на первичном рынке вырос на 13%) и одновременно поддерживало валютный рынок через приток валютной ликвидности.

- Доходность корпоративных выпусков следовала общему тренду дорогих денег в экономике: индекс доходности корпоративных облигаций (KASE_BMY) вырос до 16,72% годовых (+28 б.п.), отражая постепенную адаптацию к жестким денежно-кредитным условиям после повышения базовой ставки в октябре 2025 года.

- Размещения корпоративных облигаций оставались высокими, объем на первичном рынке вырос на 73% (г/г) — до 560,3 млрд тенге. Основной вклад обеспечили эмитенты КГС, отдельные банки и институты развития.

- В ближайшей перспективе рыночный сентимент, вероятно, будет поддерживаться сочетанием дивидендного фактора, сохраняющейся привлекательности реальной доходности на фоне замедления инфляции и ожиданий смягчения денежно-кредитной политики.

Резюме

Капитализация рынка акций к началу апреля 2026 года приблизилась к 31% от ВВП, объем ГЦБ — 21%, корпоративного долга — 18%, что отражает постепенное расширение внутреннего рынка капитала и сохраняющийся потенциал для дальнейшего роста.

Увеличение доли розничных участников, рост активов под управлением и высокая активность на первичном рынке долга указывают на постепенное развитие внутренней инвестиционной базы, однако развитие рынка остается неравномерным и во многом опирается на ограниченный круг ликвидных инструментов и квазигоссектор.

В этих условиях дальнейшее наращивание капитализации будет во многом определяться структурными факторами — расширением предложения качественных инструментов, выходом новых эмитентов, углублением институционального спроса и повышением роли коллективных инвестиций.

Одновременно формируется более благоприятная процентная среда. Снижение доходности по безрисковой кривой и рост интереса к ГЦБ указывают на пересмотр ожиданий по ставкам и создают предпосылки для постепенной нормализации финансовых условий во втором полугодии. Это может снизить стоимость фондирования и расширить инвестиционную активность за пределы текущего круга эмитентов.

Параллельно усиливается институциональная и регуляторная трансформация рынка, включая разработку нового законодательства, развитие коллективных инвестиций и интеграцию с международной инфраструктурой, что формирует долгосрочные предпосылки для повышения объема ликвидности и глубины рынка.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.