Автокредитование показывает двузначный рост по всем ключевым метрикам

Это направление стало самым быстрорастущим сегментом розничного рынка займов

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка автокредитования за девять месяцев 2025 года.

Ключевые тенденции

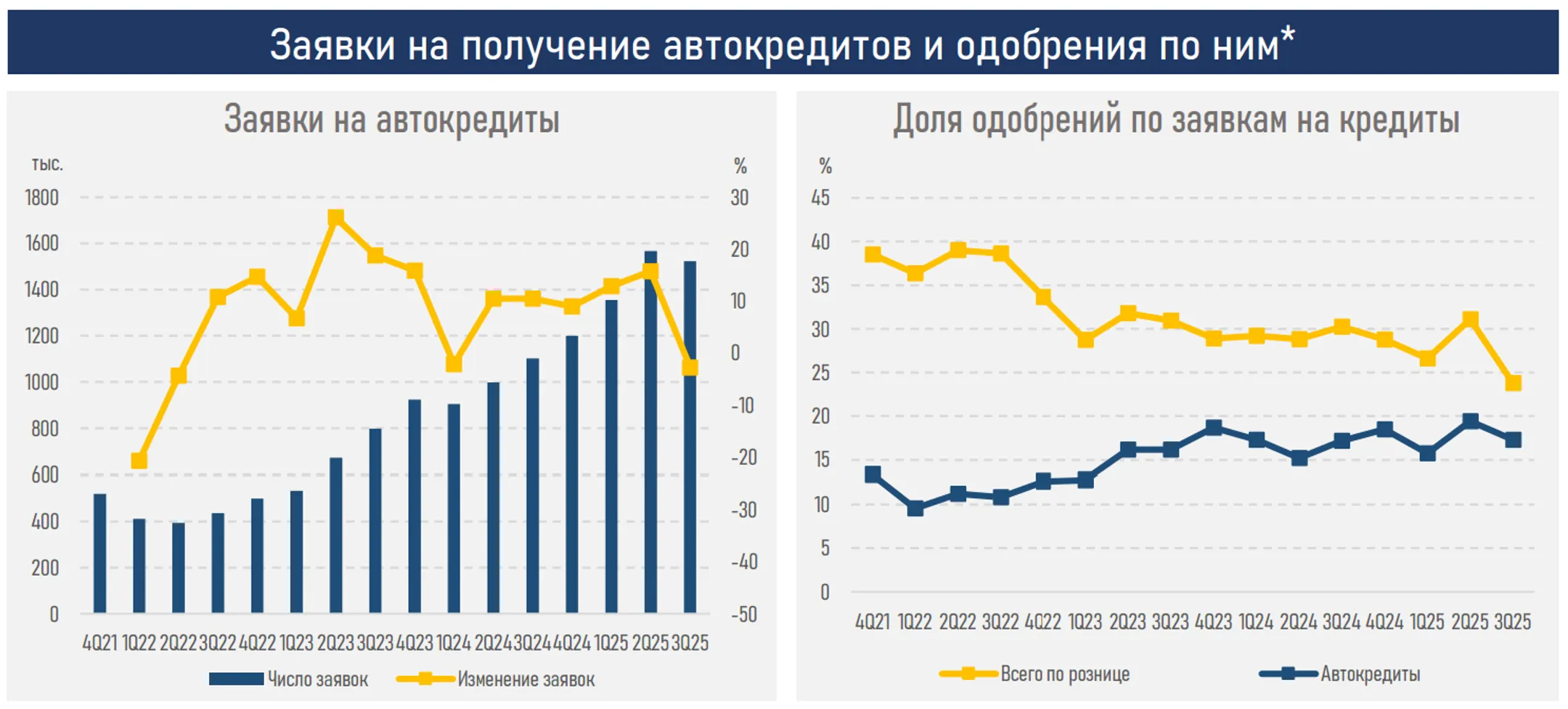

- За девять месяцев текущего года количество заявок на автокредиты выросло на 48% — почти на столько же, на сколько годом ранее (+50% г/г).

- Такой сильный спрос во многом обусловлен тем, что автосегмент остается одним из наиболее чувствительных к улучшению условий кредитования. Банки и автодилеры активно продвигают акционные продукты и расширяют линейку программ, тогда как для заемщиков автомобиль все чаще становится не только средством передвижения, но и инструментом заработка — для работы в сервисах доставки, такси и малого бизнеса. Это формирует устойчивый спрос даже в условиях общего ужесточения финансовых условий в системе.

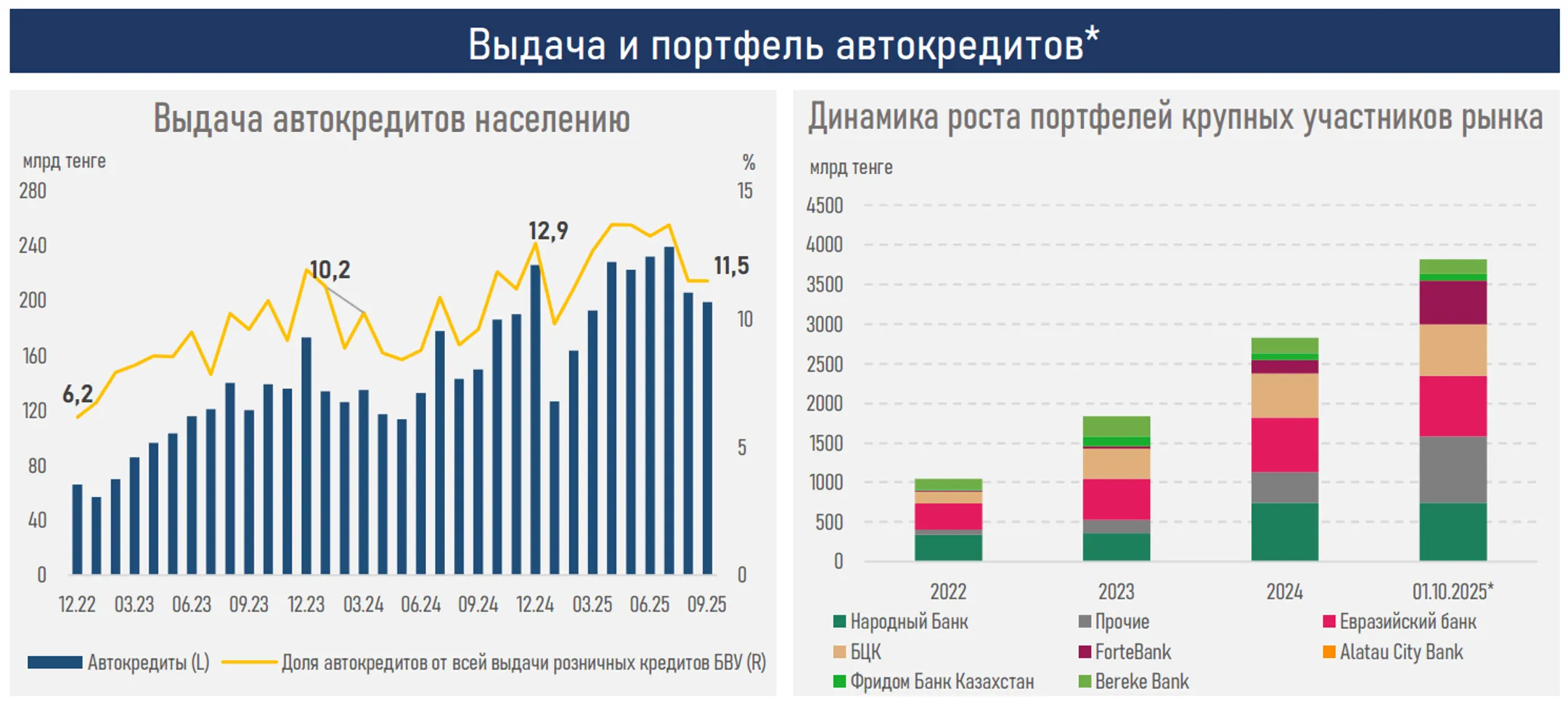

- Высокий поток заявок напрямую отразился на фактической выдаче: автокредитование стало лидером по приросту выдачи новых кредитов среди всех сегментов розничного кредитования, ускорившись до 47% против 35% годом ранее.

- Рост выдач поддержан сочетанием структурных и краткосрочных факторов: расширением продуктовой линейки, активными маркетинговыми акциями, акционными ставками, увеличением платежеспособного спроса (выросла доля одобрений) и послаблениями в расчете коэффициента долговой нагрузки (КДН), что облегчило доступ к заемным средствам для части клиентов. На этом фоне доля автомобилей, купленных в кредит, поднялась почти в два раза, с 38% до 66%.

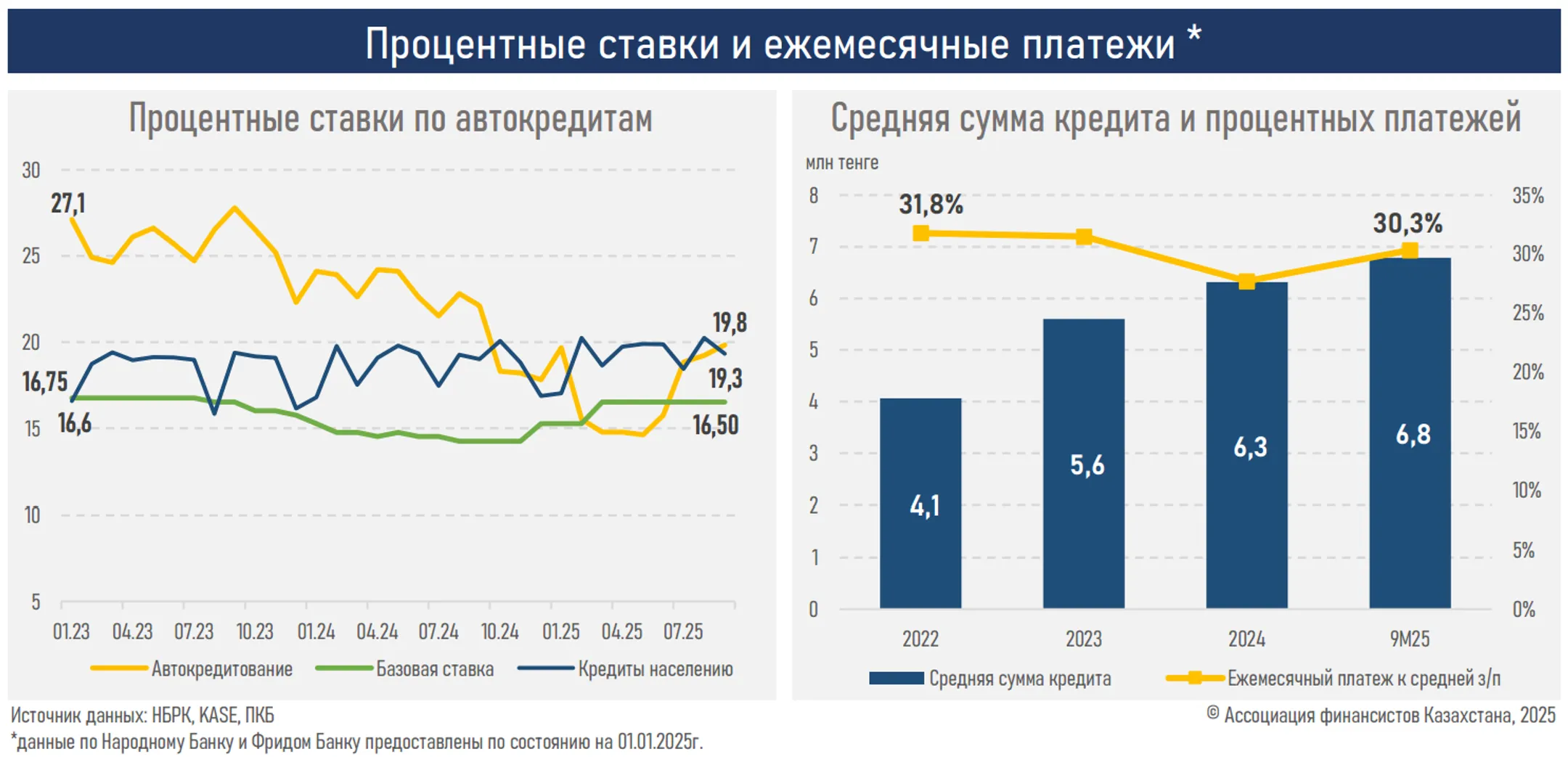

- В то же время средневзвешенная ставка по автокредитам активно снижалась в первую половину года, но после стала быстро возвращаться к уровням на начало года на фоне завершения отдельных маркетинговых акций, роста стоимости фондирования и общего повышения ставок в системе.

- Доля одобрений по заявкам умеренно улучшилась — с 16,5% до 17,5% под влиянием роста зарплат (+11,3%) и занятости (+103 тыс.), что могло улучшить платежеспособность части заемщиков и повысить их соответствие скоринговым требованиям банков.

- Однако этот показатель все еще значительно ниже среднего уровня по розничному кредитованию (27,1%), что может объясняться более строгими критериями отбора в автосегменте: большими суммами займов, длительными сроками, сохранением консервативного риск-аппетита в условиях ужесточения денежно-кредитной политики.

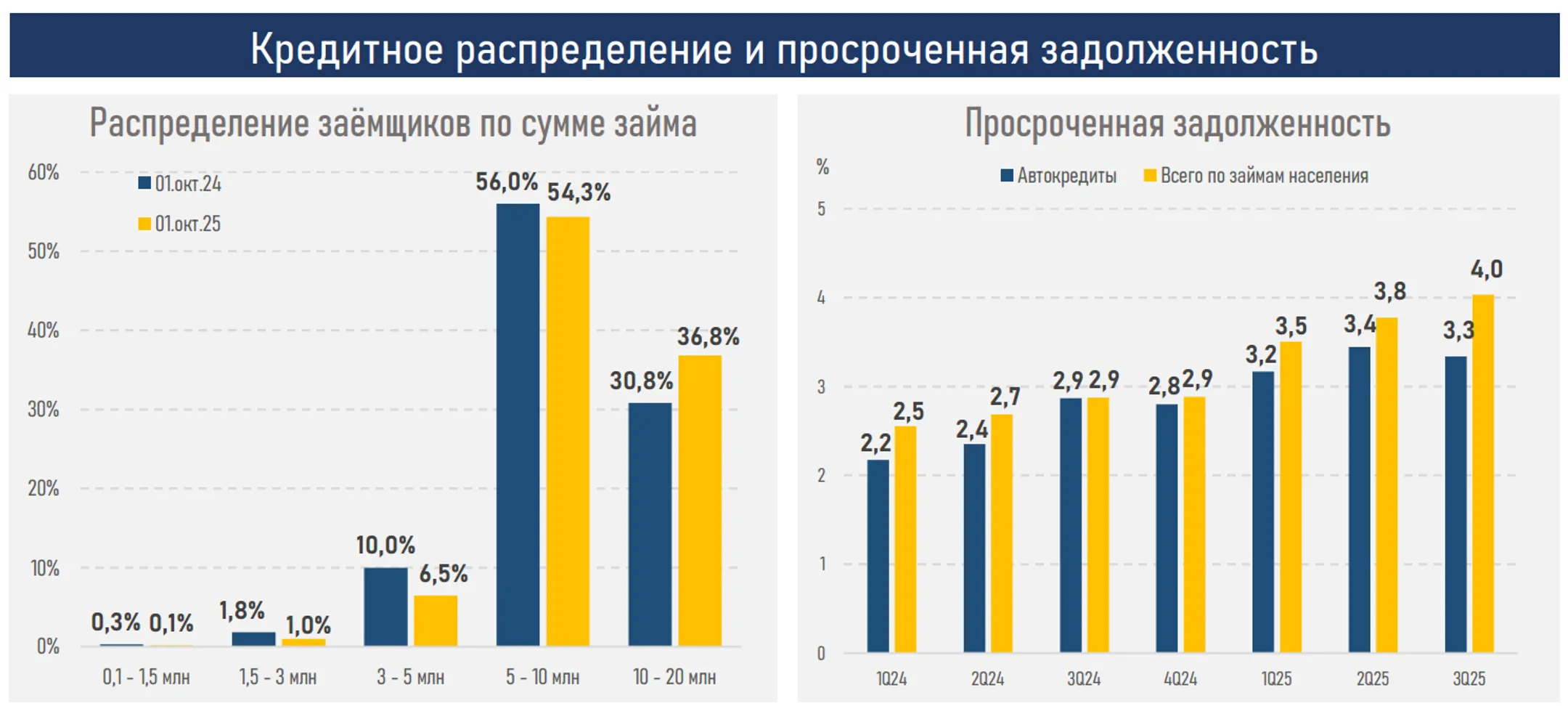

- Отметим, что доля просроченной задолженности по автокредитам (3,3%) остается ниже среднего уровня по розничному кредитованию (4,0%). Это отражает более качественный состав заемщиков в автосегменте и залоговую природу продукта, которая дисциплинирует обслуживание долга и снижает вероятность дефолта.

- Дополнительную поддержку автокредитованию оказывает производственный фактор. Выпуск автомобилей в стране за 9М25г увеличился до 106,7 тыс. единиц (91,0 тыс. за 9М24г). В результате доля произведенных в РК авто в общем количестве зарегистрированных машин выросла до 11% с 6% ранее.

- Тем не менее рынок подходит к развороту цикла, что уже отразилось на стоимости займов и объемах выдач. В IV квартале 2025 года ожидается замедление спроса на автокредиты из-за ужесточения денежно-кредитной политики, введения новых регуляторных ограничений, а также исчерпания льготного ввоза отдельных категорий авто (электромобилей).

Резюме

Автокредитование в январе-сентябре 2025 года демонстрирует двузначный рост сразу по всем ключевым метрикам: заявки на автокредиты выросли на 48%, объём новых выдач — на 47%, портфель — на 35%. Такая синхронная динамика по всем ключевым показателям закрепила за автокредитованием статус самого быстрорастущего сегмента розничных займов.

На этом фоне его удельный вес в структуре новых выдач населению вырос с 9,5% до 12,4%, а в портфеле розничных займов — с 13,7% до 15,9%. Это отражает как высокий спрос на авто для личных и бизнес-целей, так и общий для розничного рынка структурный сдвиг в сторону обеспеченных продуктов, которые в условиях высокой базовой ставки остаются более доступными для заёмщиков и менее рискованными для банков.

Однако в августе-сентябре появились первые признаки охлаждения: ставки по автокредитам начали расти (на 350–410 б.п.) вслед за удорожанием фондирования и завершением маркетинговых программ, а темпы новых выдач — снижаться (на 14–17%). Это первые признаки того, что сегмент достиг локального пика, и дальнейшая динамика может определяться уже не столько стимулирующими факторами, сколько ограничениями со стороны денежно-кредитной и макропруденциальной политик.

В четвертом квартале ожидается снижение спроса: повышение базовой ставки и ужесточение регуляторных требований будут сдерживать спрос и усиливать требования банков к заемщикам. На этом фоне автокредитование может продолжить расти, но уже более умеренными темпами, вступая в фазу более равномерного роста после периода ускоренного расширения. Дополнительное охлаждение в этом сегменте может наблюдаться за счет удовлетворения части потребительского спроса в рамках новой программы автолизинга.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.