Эффект базовой ставки проявляется в поддержании обменного курса нацвалюты - АФК

При этом ее влияние на совокупный спрос не столь заметно, отмечают аналитики

Работа процентного канала трансмиссионного механизма денежно-кредитной политики в Казахстане затруднена недостаточной долей кредитования по рыночным и плавающим ставкам, отмечается в обзоре Аналитического центра Ассоциации финансистов Казахстана (АФК).

Ключевые тенденции

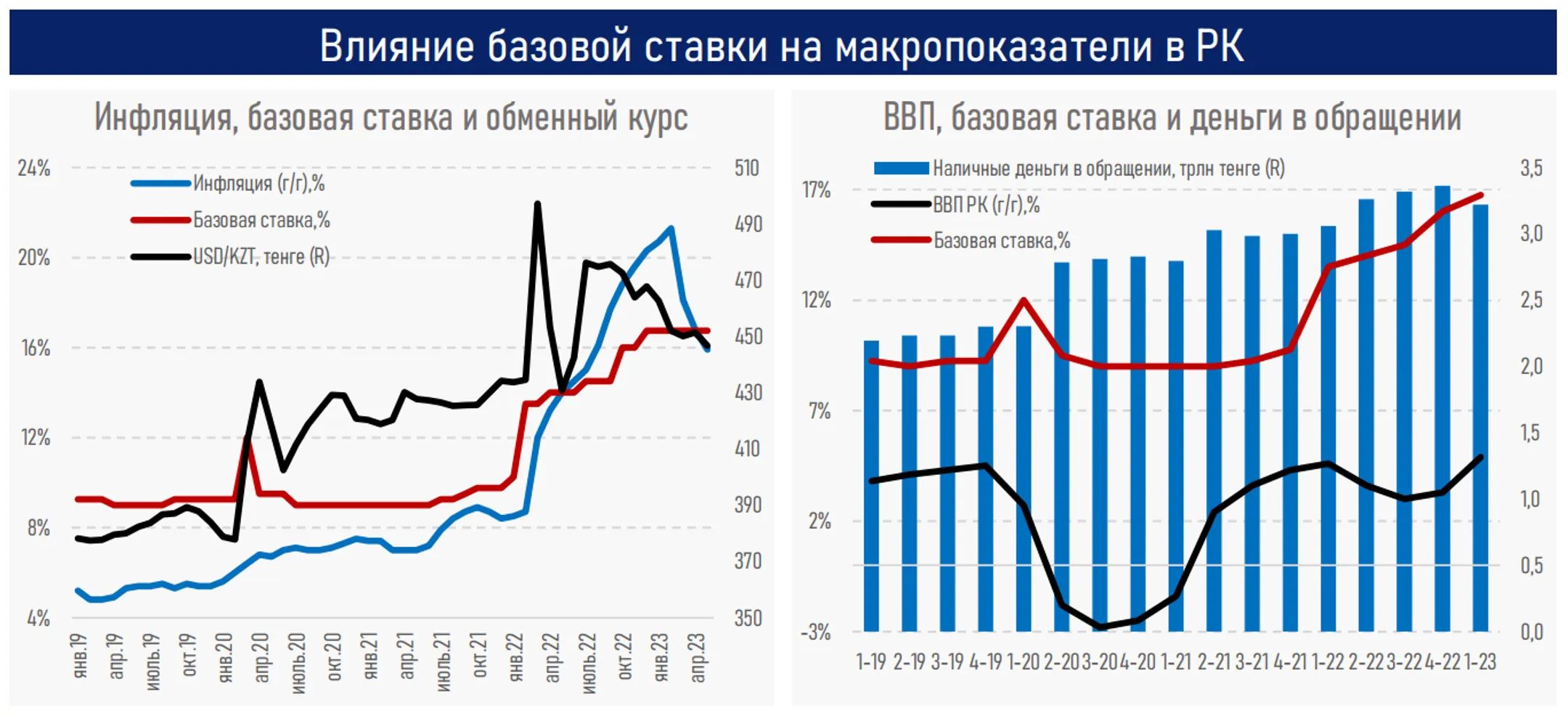

В целях замедления инфляции в стране в 2022 году Нацбанк начал цикл повышения базовой ставки, которая за прошлый год выросла с 9,75% до 16,75%.

Исторически базовая ставка оказывает существенное влияние на курс нацвалюты (валютный канал, коэффициент корреляции = 0,74), тогда как традиционное воздействие на инфляцию через процентный канал не столь существенное.

Несмотря на повышение базовой ставки, экономика РК показывает рост (4,9% по итогам I квартала 2023 против 4,6% годом ранее), объем наличных денег в обращении (М0) за 2022 год вырос на 12,1%, поддерживая стабильный потребительский спрос.

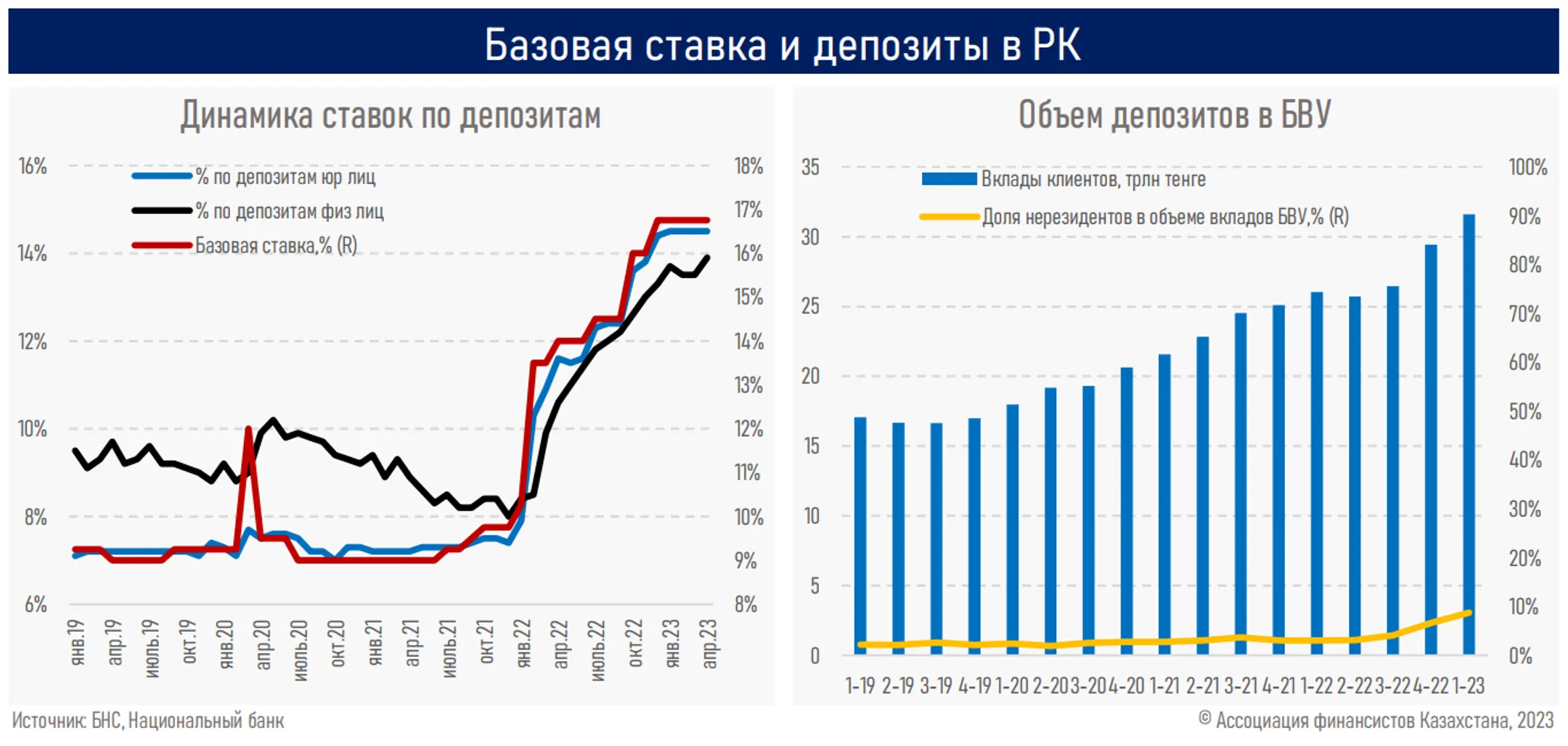

Вслед за базовой ставкой выросли ставки вознаграждения по депозитам: юрлиц — с 7,4% до 14,4%, физлиц — с 8,0% до 13,3%. При этом прирост вкладов в БВУ снизился: 17,3% в 2022 году против 21,5% в 2021 году.

Из прошлогодних 4,3 трлн тенге прироста около трети пришлось на средства нерезидентов.

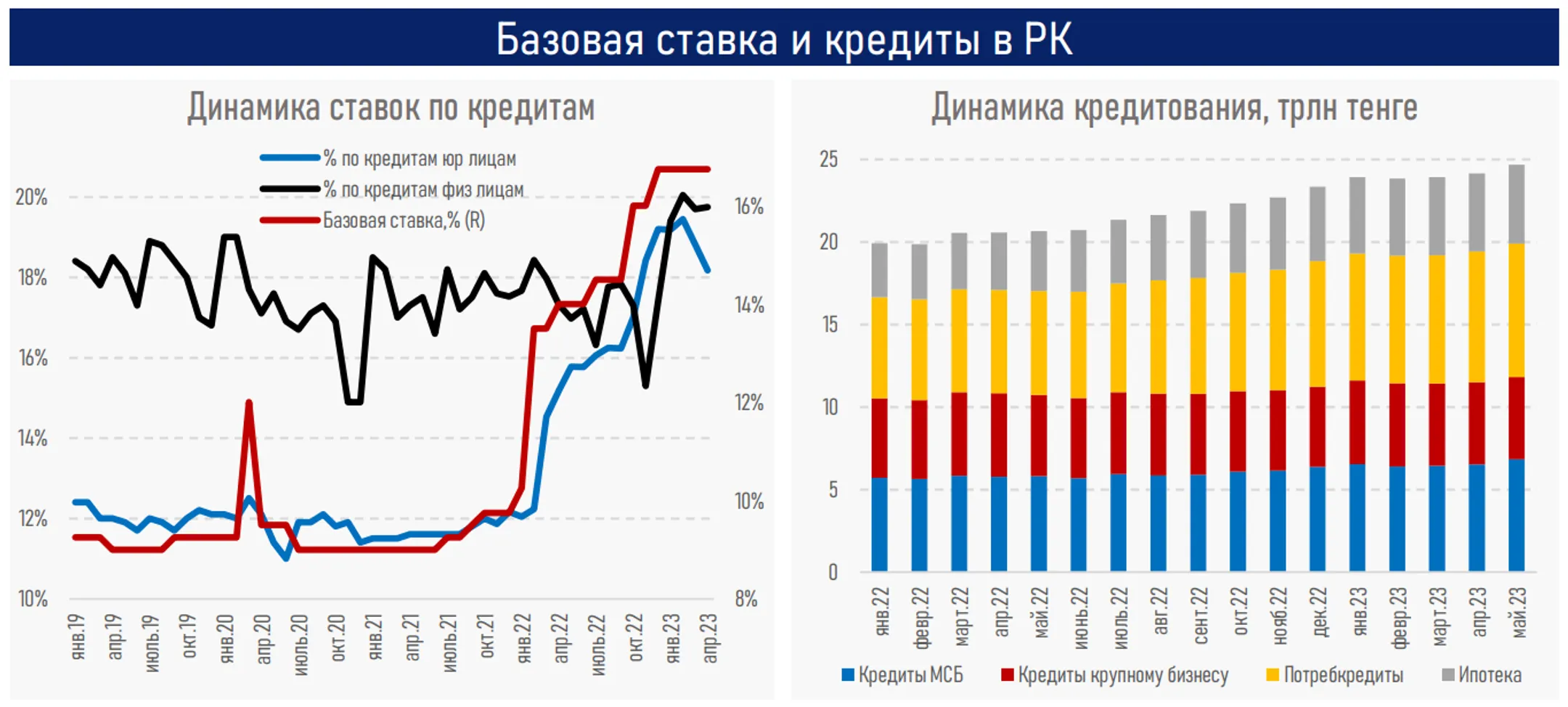

Динамика средневзвешенных ставок по кредитам физлиц не следует за траекторией базовой ставки, колеблясь в диапазоне 11–19% в течение последних пяти лет.

В кредитовании физических лиц снижается доля потребительских займов (55,2%) и растет доля ипотеки (36,3%), в которой доминируют льготные фиксированные ставки.

Объемы кредитования юрлиц в прошлом году также выросли, несмотря на рост ставок вознаграждения с 12,2% до 19,2% за счет роста кредитования субъектов МСБ (на 14,6% или 0,8 трлн тенге). Около 30% от суммы портфеля займов МСБ приходятся на госпрограммы Даму.

Соответственно, основными причинами наблюдаемого замедления инфляции в Казахстане являются высокая база прошлого года, снижение импортируемого роста цен и стабильность обменного курса, тогда как эффект влияния базовой ставки на совокупный спрос не столь заметен.

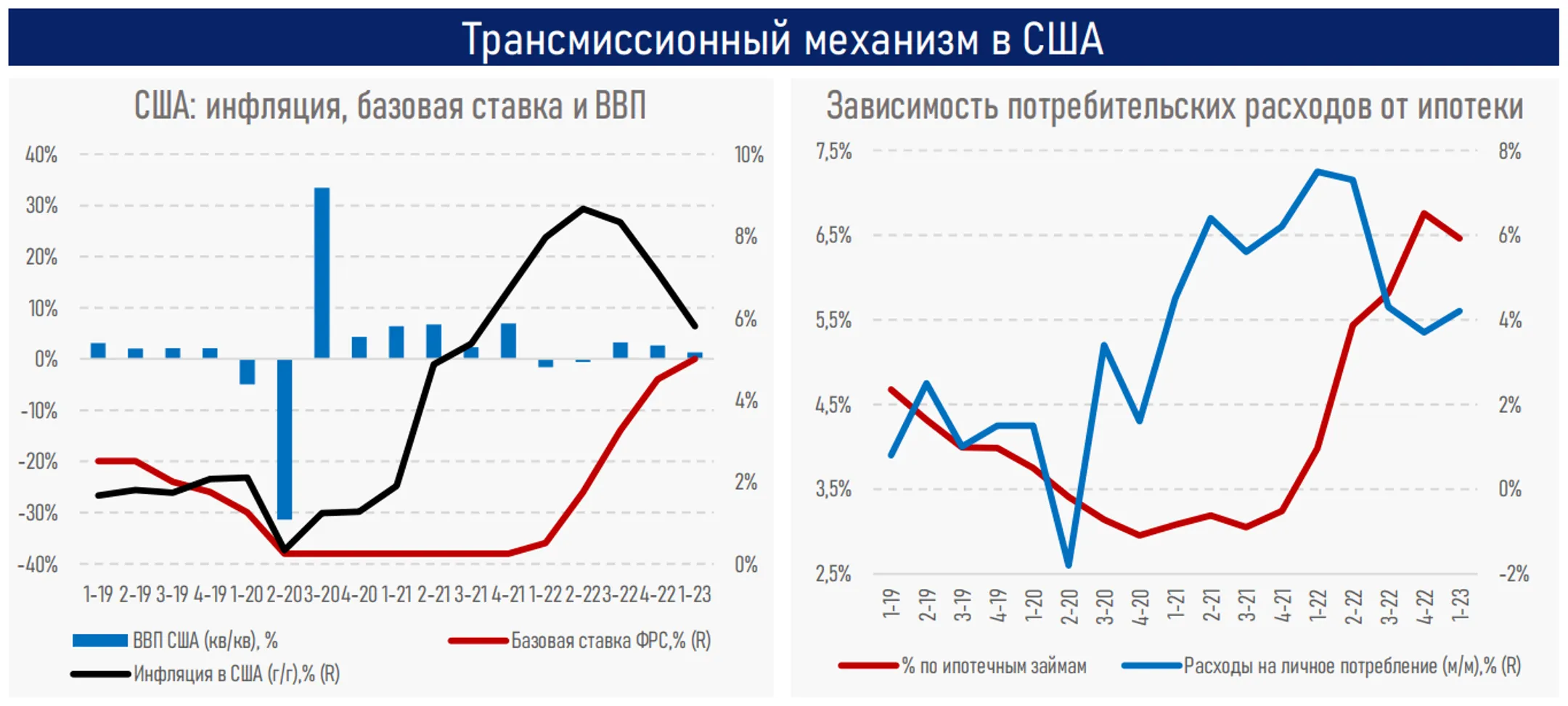

Ключевым каналом передачи эффекта от изменения базовой ставки в развитых странах (США, ЕС, Австралия, Канада и так далее) служит ипотека, вознаграждение по которой является рыночным и плавающим.

На примере США заметно, что повышение базовой ставки Федрезервом в прошлом году привело к росту ставок по ипотеке, что снизило потребительские расходы населения, замедлив тем самым инфляцию и экономический рост.

Резюме

В 2022 году инфляция в Казахстане ускорилась до 25-летних максимумов, в основном за счет влияния немонетарных факторов, включая импортируемую инфляцию и срывы в логистических цепочках поставок из-за начала военных действий в Украине и ответных санкций.

Базовая ставка была повышена на 7% в течение года, что позволило поддержать финансовую стабильность, предотвратив отток тенговых депозитов и долларизацию, а также увеличив спрос на ГЦБ, средства от которых финансируют дефицит госбюджета.

Между тем основным каналом трансмиссионного механизма ДКП при режиме плавающего обменного курса является процентный канал: «повышение базовой ставки → рост ставок по кредитам и депозитам → увеличение объема депозитов и снижение объема кредитов → снижение потребительских расходов и деловой активности → замедление инфляции и экономического роста».

При этом в стране не наблюдалось увеличения темпа прироста депозитов, причем на увеличение объемов вкладов заметно повлиял приток средств нерезидентов, что могло быть связано с релокацией компаний и населения из РФ в Казахстан.

Соответственно, склонность к сбережению в ответ на повышение ставок вознаграждения не увеличилась, наравне с растущими госрасходами и стабильным объемом кредитования, поддерживая высокий потребительский спрос в стране.

Снижения деловой активности также не наблюдается из-за значительного присутствия государства в экономике и реализации государственных программ поддержки бизнеса. В частности, крупные предприятия с участием государства не нуждаются в кредитовании от БВУ, так как могут привлекать «длинные» и относительно дешевые деньги за рубежом (синдицированные займы, еврооблигации и т. д.) под негласную гарантию государства (в случае дефолта выплаты будут осуществлены за счет бюджета).

Объемы кредитования также существенно не изменились на фоне значительных объемов беспроцентной рассрочки в структуре потребкредитования, тогда как долгосрочное кредитование (МСБ и ипотека) происходит по льготным фиксированным ставкам, минимизирующим эффект повышения базовой ставки.

Плавающие ставки по ипотечным займам и займам МСБ являются ключевым каналом трансмиссии в западных странах: рост ипотечных выплат снижает доходы как собственников, так и арендаторов, падают потребительские расходы и деловая активность, замедляется экономический рост и снижение роста цен.

Таким образом, работа процентного канала трансмиссионного механизма ДКП в Казахстане затруднена недостаточной долей кредитования по рыночным и плавающим ставкам. При этом эффект базовой ставки проявляется в основном в поддержании обменного курса нацвалюты.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.