Қазақстанда жаңадан берілген ипотеканың 85%-ы жеңілдікті бағдарламаларға тиесілі

Жаңа ипотекалық шарттардың көбеюі тек «Отбасы банк» есебінен болды

Қазақстан қаржыгерлерінің қауымдастығы (ҚҚҚ) Талдау орталығы ҚР-ның 2026 жылдың І тоқсанындағы ипотека нарығына шолуын ұсынды.

Негізгі үрдістер

Бөлшек несиелеудің айтарлықтай баяулағанына қарамастан (несие өсімі бір жыл бұрынғы 21,9%-дан 8,7%-ға дейін тежелді), ипотека нарығында оң серпін сақталды: 2026 жылдың қаңтар-наурыз айларында жаңадан берілген несие көлемі өткен жылдың сәйкес кезеңімен салыстырғанда 12,3%-ға өсіп, 438 миллиард теңгеге жетті. Еске сала кетейік, өткен жылдың осы кезеңінде несие беру көлемі 5,7%-ға төмендеп, 390 миллиард теңгені құраған болатын.

Алайда бұл өсім нарық жағдайының жақсарғанын емес, қайта сұранысты қолдауға бағытталған мемлекеттік тетіктердің рөлі бұрынғыдан да арта түскенін көрсетеді.

Жаңадан берілген несиелердің жалпы өсімі тек «Отбасы банк» есебінен тіркелді. Банк несие беру көлемін өткен жылдың сәйкес кезеңімен салыстырғанда 54,3%-ға арттырып, 347,5 миллиард теңгеге жеткізді. Жеңілдікті қаржыландыру мен мемлекеттік бағдарламалар ауқымының кеңеюі жоғары базалық мөлшерлеменің, қымбат қорландырудың және реттеушілік шектеулердің күшеюі салдарынан нарықтық ипотекаға келген соққыны еңсеруге мүмкіндік берді (нарықтық ипотека 53,6%-ға төмендеді).

Нәтижесінде жаңадан берілген несиелердегі жеңілдікті бағдарламалардың үлесі бір жыл бұрынғы 73,9%-дан 85,1%-ға дейін өсті, ал екінші деңгейлі банктердің нарықтық ипотекалық өнімдерінің үлесі 14,9%-ға дейін қысқарды. Бұл коммерциялық ипотеканың нарықтық емес қаржыландыру тетіктері арқылы ығыстырылып жатқанын және нарықтың мемлекеттік бағдарламаларға тәуелділігінің артқанын айғақтайды.

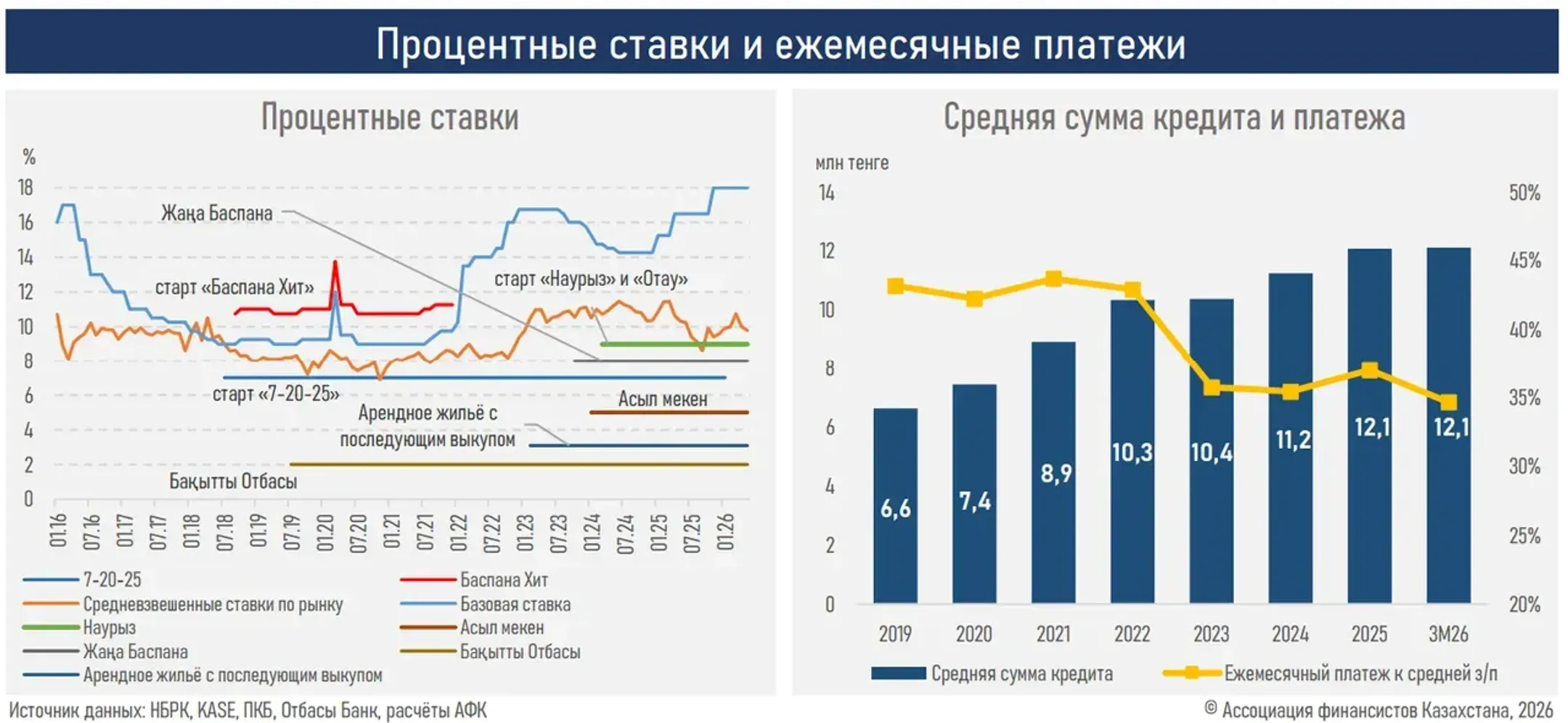

Жеңілдікті сегменттің үстемдігі нарықтың баға көрсеткіштерінен де байқалады. Жаңа ипотекалық қарыздар бойынша өлшемді орташа мөлшерлеме 10,0%-ды құрап (бір жыл бұрын 11,4% болған), базалық мөлшерлемеден де (18%), инфляциядан да (11,0%) айтарлықтай төмен деңгейде қалды. Осылайша, жаңа ипотекалық несиелердің басым бөлігі әлі де теріс нақты мөлшерлемемен беріліп жатыр.

Атаулы жалақының өсуі (+9,1%) мен төмен мөлшерлемелердің арқасында орташа ипотекалық төлемнің жалақыға шаққандағы үлесі 37,0%-дан 34,7%-ға дейін төмендеді. Бұл тұрғын үй құнының жоғары болуынан туындаған қиындықтарды ішінара жеңілдетті.

Ипотекаға берілген өтінімдер саны өткен жылдың сәйкес кезеңімен салыстырғанда 20,7%-ға қысқарып, соңғы екі жылдағы ең төменгі көрсеткішке (192 мың) түсті. Сұраныстың төмендеуіне мына факторлар әсер етуі мүмкін: өткен жылы жылжымайтын мүлік бағасының күрт өсуі салдарынан тұрғын үйдің қолжетімсіз бола түсуі, халықтың нақты табысының кемуі және бұған дейін БЖЗҚ-дан алынған қаражат есебінен қолдау тауып келген сұраныстың сарқылуы.

Бұл ретте өтінімдерді мақұлдау деңгейі 22,5%-ды құрады (2025 жылдың сәйкес кезеңінде 23,6% болған). Бұл нақты табыстың төмендеуі мен реттеудің қатаңдауы жағдайында қарыз алушыларды іріктеу талаптарының күшейгенін көрсетеді.

Осы орайда мерзімі өткен берешек деңгейі төмен күйде (0,42%) қалып отыр. Бұл ипотекалық қарыздардың кепілмен қамтамасыз етілуімен және талаптардың қатаңдауы салдарынан нарыққа төлем қабілеті жоғары қарыз алушылардың келуімен түсіндіріледі.

Тұрғын үйді сатып алу-сату мәмілелерінің саны 83,7 мыңға дейін төмендеді (өткен жылдың сәйкес кезеңімен салыстырғанда -4,5%), ал несие арқылы жасалған мәмілелердің үлесі 51,6%-ға дейін қысқарды (бір жыл бұрын 65,2% болған). Бұл тұрғын үй сатып алуды қаржыландырудағы ипотеканың басты құрал ретіндегі рөлі біртіндеп төмендеп жатқанын аңғартады.

Бірінші тоқсанда БЖЗҚ-дан тұрғын үй жағдайын жақсартуға аударылған трансферттер көлемі 134,6 миллиард теңгені құрағанымен (өткен жылдың сәйкес кезеңімен салыстырғанда +5,4%), рекордтық көрсеткіш тіркелген өткен жылдың төртінші тоқсанымен салыстырғанда бұл көрсеткіш үш еседен астам азайып, нарықтағы белсенділікке айтарлықтай ықпал ете алмады.

Ағымдағы тоқсанда тұрғын үй жинақтары бойынша жыл сайынғы мемлекеттік сыйлықақының төленуі және ТҮЖЖ аясында жаңа өнімдердің іске қосылуы арқасында ипотекаға деген сұраныстың қалыпты өсуі күтіледі. Сонымен бірге, банктердің болжамынша, несиелендіру шарттары өзгеріссіз қалады, бұл нарықтық ипотеканың қайта қалпына келу мүмкіндігін шектейді.

Түйін

Елдің ипотека нарығы 2026 жылдың бірінші тоқсанында оң серпінді сақтап қалды, алайда оның құрылымы әлі де өзгеру үстінде. Несие берудің өсуі мен ипотекалық портфельдің ұлғаюы (+1,8%) нарықтық сегменттің әлсіреуі аясында және нарықтың мемлекеттік қолдау тетіктеріне көбірек арқа сүйеуі есебінен орын алып отыр. Іс жүзінде жеңілдікті бағдарламалар бүгінде жаңадан берілетін несиелердің негізгі бөлігін құрап қана қоймай, қатаң ақша-кредит шарттары мен бөлшек несиелеуді реттеудің күшеюі жағдайында нарықтың бұдан да қатты құлдырауын тежеп тұрған негізгі фактор болып табылады.

Сонымен қатар нарық ауқатты қарыз алушылар мен ірі ипотекалық несиелердің төңірегіне көбірек шоғырлануда. Сомасы 20 миллион теңгеден асатын несиелердің үлесі бір жыл бұрынғы 30%-дан 37%-ға дейін өсті, ал 10 миллион теңгеге дейінгі қарыздардың үлесі 22%-дан 17%-ға дейін қысқарды. Бұл жылжымайтын мүлік бағасының жоғары болуы жағдайында нарықтың қомақты алғашқы жарна құйып, несиені өтеуге қабілетті, дәулеттірек қарыз алушыларға қарай ойысқанын көрсетеді.

Бұған қоса, маусым айынан бастап күшіне енген зейнетақы жинақтарының жеткіліктілік шегінің көтерілуі нарықты салқындататын тағы бір факторға айналуы мүмкін. Егер бұған дейін БЖЗҚ-дан қаражат алу жылжымайтын мүлік нарығындағы белсенділікті қолдаудың негізгі көзі болса, жаңа талаптар бұл тетікті пайдалана алатын азаматтардың қатарын айтарлықтай сиретеді. Нәтижесінде нарық соңғы жылдары тұрғын үйдің алғашқы және қайталама нарығындағы белсенділікті демеп келген қосымша сұраныс пен өтімділіктің азаюына тап болуы мүмкін.

Мұндай жағдайда нарықтың бұдан былайғы өсу әлеуеті мемлекеттік қолдаудың ауқымына және оны қаржыландыру мүмкіндіктеріне тікелей тәуелді болады. Сонымен қатар, ипотекалық несиелеуді макропруденциялық реттеуге жоспарланған өзгерістер қосымша қысым жасауы мүмкін. Олардың жиынтық әсері нарықтық ипотеканы бұдан да қатты шектеп, нарықтың жеңілдікті бағдарламаларға тәуелділігін арттыра түсуі ықтимал. Осылайша, ипотека нарығы үшін негізгі міндет — қазіргі несие беру көлемін жай ғана сақтап тұру емес, нарықтық ипотеканың рөлін қайта қалпына келтіру болып табылады.

Kapital.kz іскерлік ақпарат орталығының материалдарымен жұмыс істегенде тек 30% мәтінді ғана пайдалану, міндетті түрде көзге гиперсілтеме қою арқылы рұқсат етіледі. Толық материалды пайдалану үшін редакцияның рұқсатын алу қажет.