- Басты бет

- Қаржы

- Нарықта инфляция деректері мен Ұлттық банктің валюталық операцияларының көлемі күтілуде

Нарықта инфляция деректері мен Ұлттық банктің валюталық операцияларының көлемі күтілуде

Ұлттық банк БЖЗҚ үшін шетел валютасын сатып алуды қайта бастайтынын жариялауы мүмкін

Нарықтарға шолуды Қазақстан қаржыгерлер қауымдастығы (ҚҚА) сарапшылары дайындады.

Валюта нарығы

Бейсенбі күнгі сауда қорытындысы бойынша USDKZT бағамы 463,09 теңгеге дейін өсті (+1,32 теңге). Шетел валютасына сұраныс сыртқы борышқа қызмет көрсету қажеттілігі, импорттық төлемдердің артуы және демалыс маусымының жақындауымен байланысты болуы мүмкін. Сондай-ақ мұнай бағасының төмендеуі теріс фактор ретінде әсер етті. Ал теңге тарапында Ұлттық қордан шетел валютасын тұрақты сату және алтын сатып алу операциялары аясындағы «айна» операциялары қолдау көрсетіп отыр.

Осы аптада нарық қатысушыларының назарында – инфляция бойынша деректер, Ұлттық банк операциялары аясындағы шетел валютасын сату көлемі, әлеуметтік маңызы бар тұтыну тауарлары бағаларының индексі, өнеркәсіптік өнім өндіруші бағаларының индексі және еңбек өнімділігі көрсеткіштері.

Диаграмма 1. USDKZT бағамының динамикасы:

Дереккөз: KASE

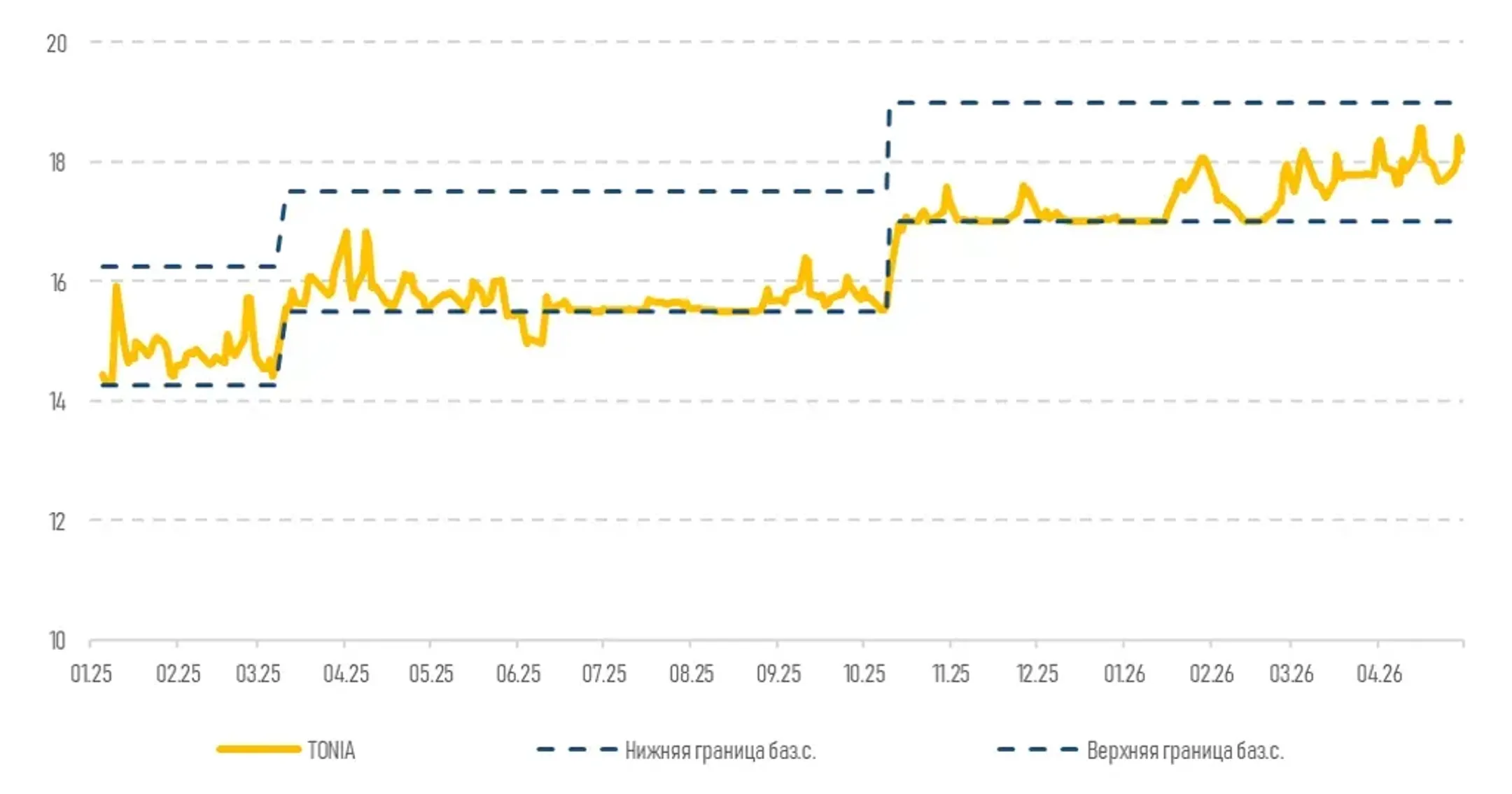

Ақша нарығы

Бейсенбі күні ақша нарығындағы құралдардың кірістілігі жүйедегі өтімділіктің жоғары профициті аясында аралас динамика көрсетті. TONIA мөлшерлемесі 18,41%-дан 18,19%-ға төмендеді, ал SWAP-1D 13,90%-дан 14,26%-ға өсті. Жалпы сауда көлемі 967,1 млрд теңгені құрап (+59,0 млрд теңге), өсім көрсетті. Депозиттік аукциондағы сұраныс 4,3 есе артып, 2,2 трлн теңгеге жетті және 100% қанағаттандырылды. Ұлттық банктің ашық позиция көлемі нарық алдындағы шамамен 7,0 трлн теңге деңгейінде сақталды.

Диаграмма 2. Пайыздық мөлшерлемелер коридоры мен TONIA динамикасы:

Дереккөз: KASE

Қор нарығы

Бейсенбі күнгі сауда қорытындысы бойынша KASE индексі 0,6%-ға өсіп, 7 842,9 пункт деңгейінде жабылды. Сауда көлемі 46,0%-ға артып, 1,5 млрд теңгені құрады, бұл нарық белсенділігінің қалпына келе бастағанын көрсетуі мүмкін. Индекстің өсуіне ҚазТрансОйл (+2,7%), ҚМГ (+1,6%), KEGOC (+0,9%) және Қазатомөнеркәсіп (+0,9%) акциялары қолдау көрсетті – бұл компаниялардың жоғары қаржылық нәтижелер мен дивиденд төлемдеріне қатысты күтулермен байланысты.

Мұнай

Жұма күні мұнай бағасы барреліне 108,2 долларға дейін төмендеді (-5,1%), бұл Иранның АҚШ-пен келіссөздер бойынша соңғы ұсынысын делдалдарға бергені туралы хабарламадан кейін болды. Алайда АҚШ президенті Дональд Трамп Иранның соғысты реттеу бойынша соңғы бейбіт ұсынысына қанағаттанбайтынын мәлімдеді. Ол қақтығысты реттеу бойынша келісімге қол жеткізілуіне сенімсіздік білдірді.

Тәуекелді активтер

АҚШ-тың үш негізгі индексі Таяу Шығыстағы соңғы оқиғалар аясында 0,3–0,9% аралығында өсім көрсетті. Технологиялық компаниялар акциялары да айтарлықтай қолдау тапты – Apple компаниясы күтілгеннен жоғары сатылым нәтижелерін жариялағаннан кейін. Компания iPhone сатылымынан түсетін табыс 21,7%-ға өсіп, шамамен 57 млрд долларға жеткенін хабарлады. Бұл iPhone 17 желісіне деген сұраныстың артуымен байланысты. Жалпы Apple кварталдық табысы 111,2 млрд долларды құрап, Уолл-стрит күткен көрсеткіштерден асып түсті. Осыдан кейін Apple акциялары 3,3%-ға өсті.

Осы аптада инвесторлардың назары АҚШ-тағы сауда балансы, еңбек нарығы, жылжымайтын мүлік, тұтынушылық несие және инфляциялық күтулер бойынша деректерге бағытталады. ЕО аумағында Евротоп отырысы, ЕОБ өкілдерінің мәлімдемелері және іскерлік белсенділік деректері назарда болады. Сонымен қатар Қытайдың сауда балансы, Жапония банкі отырысының хаттамасы, Ұлыбританиядағы тұрғын үй нарығы мен ипотекалық мөлшерлемелер, сондай-ақ корпоративтік есептіліктер де қадағаланатын болады.

Қорғаныс активтері

Таяу Шығыстағы геосаяси белгісіздікке байланысты тәуекелсіз құралдарға сұраныс сақталуда. Алтын бағасы трой унциясына 4 661 долларға дейін өсті (+0,3%). АҚШ-тың 10 жылдық қазынашылық облигацияларының кірістілігі 4,38% деңгейінде қалып, өзгеріссізге жуық (-1 б.п.) болды. Ал доллар индексі 98,2 пунктке дейін көтерілді (+0,1%).

Kapital.kz іскерлік ақпарат орталығының материалдарымен жұмыс істегенде тек 30% мәтінді ғана пайдалану, міндетті түрде көзге гиперсілтеме қою арқылы рұқсат етіледі. Толық материалды пайдалану үшін редакцияның рұқсатын алу қажет.