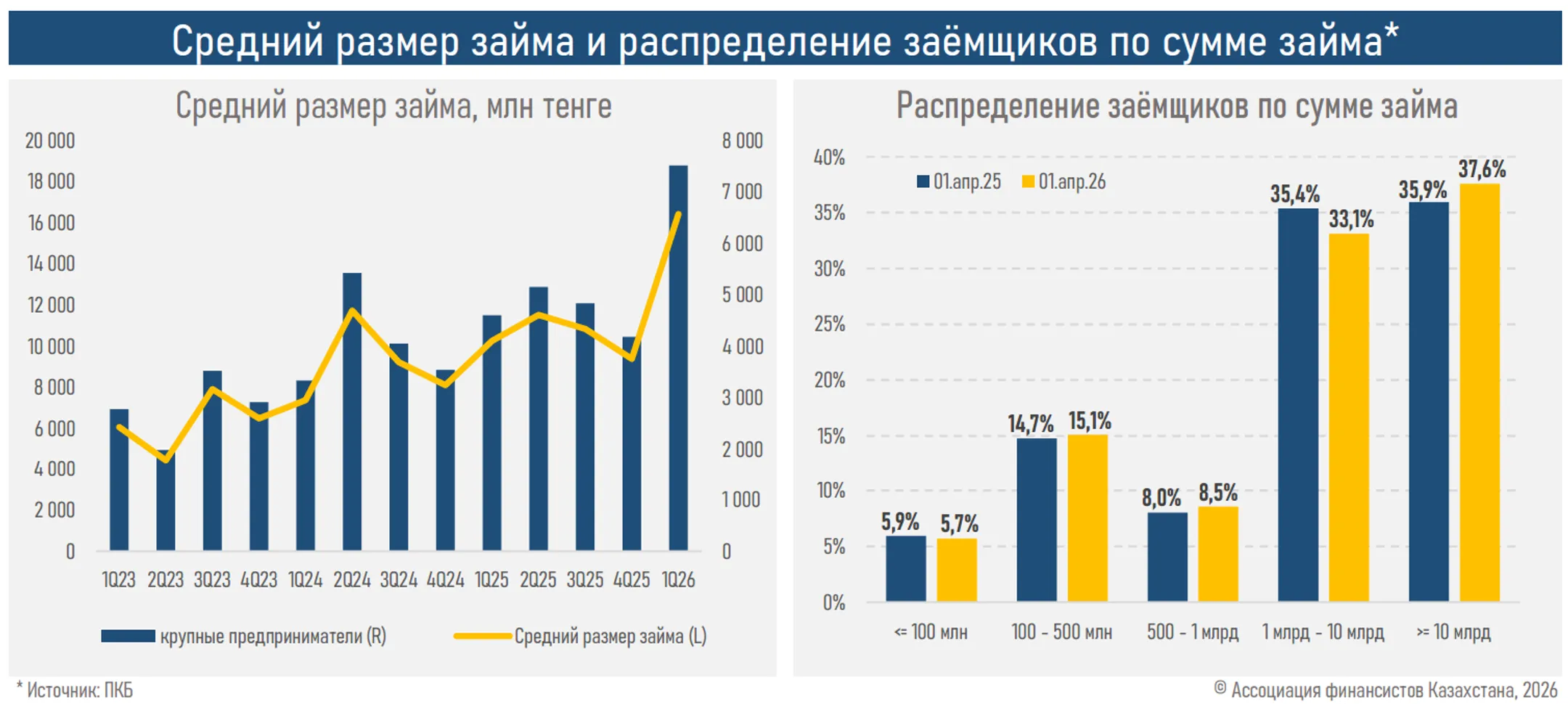

Средний размер кредитной заявки у крупного бизнеса вырос на 80%

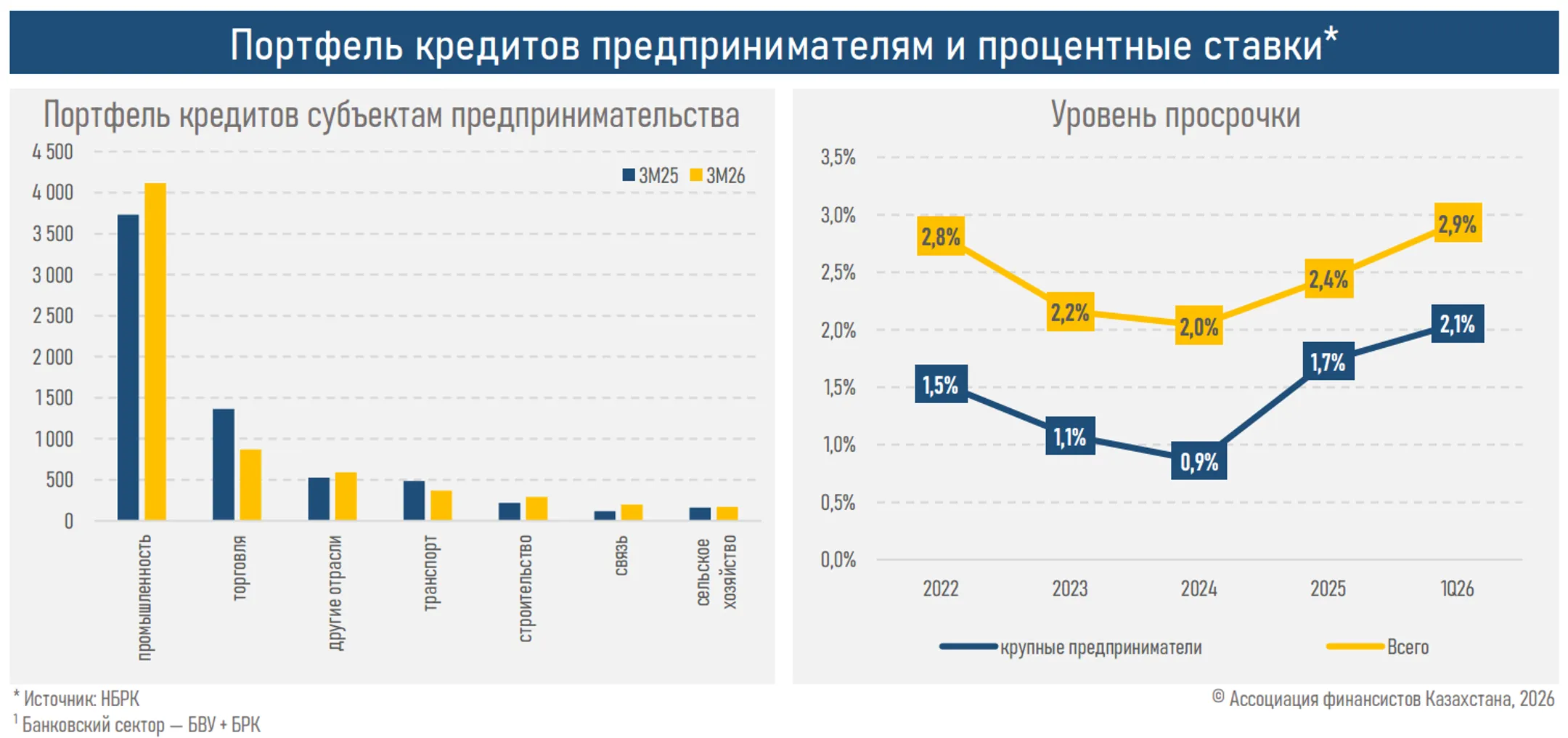

Совокупный портфель займов в этом сегменте с начала года сократился на 11,5%, составив 6,6 трлн тенге

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор кредитования субъектов крупного предпринимательства за I квартал 2026 года.

Ключевые тенденции

Несмотря на сохранение жестких денежно-кредитных условий и повышение стоимости заемных ресурсов, спрос на кредиты со стороны крупных предприятий в I квартале 2026 года восстановился после снижения в предыдущем квартале.

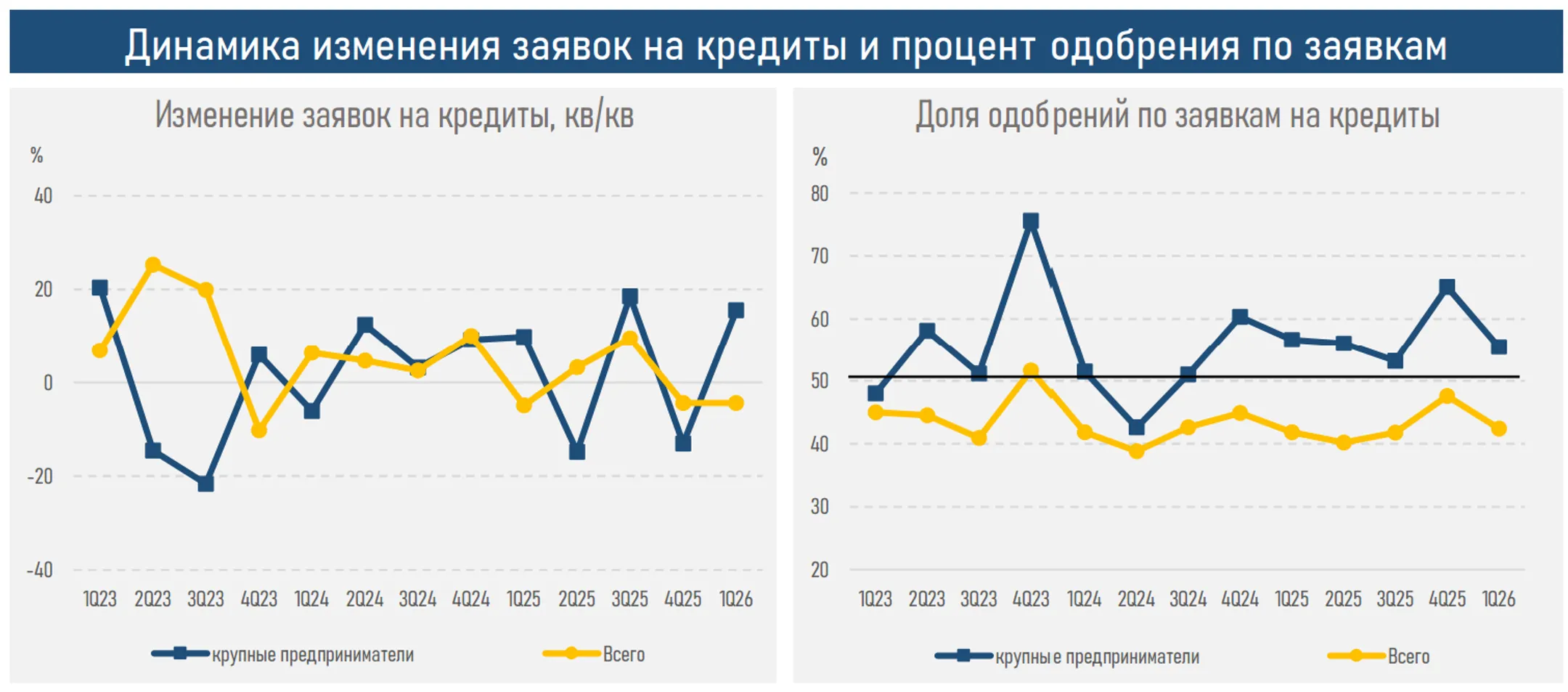

Количество поступивших заявок увеличилось на 15,5% (кв/кв), что свидетельствует о сохранении высокой потребности крупных компаний в банковском финансировании. Дополнительным фактором роста могла выступить частичная реализация ранее отложенного спроса по отдельным инвестиционным проектам.

По данным опроса НБРК, рост спроса был обусловлен как финансированием текущих операционных и сезонных потребностей крупных предприятий, так и реализацией отдельных крупных стратегических и инфраструктурных проектов. Дополнительную поддержку корпоративному кредитованию оказывают программы госстимулирования, механизмы гарантирования и передача части проектов институтов развития для рефинансирования банками.

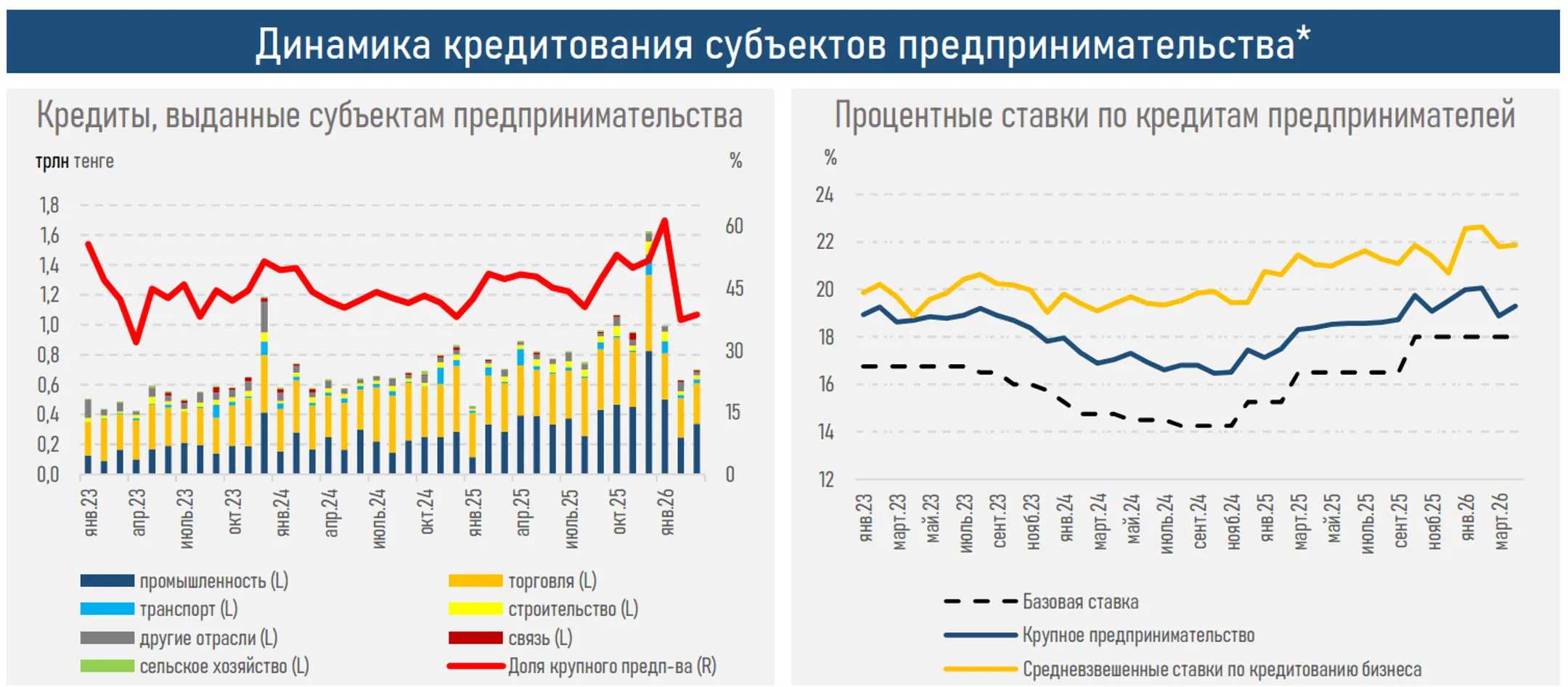

Дополнительным индикатором роста спроса выступает рост среднего размера кредитной заявки на 80% (кв/кв) – до 18,8 млрд тенге. Таким образом, увеличение происходило не только за счет расширения числа заемщиков, но и вследствие потребности бизнеса в крупных объемах финансирования для реализации капиталоемких проектов.

На фоне заметного увеличения количества поступивших заявок доля одобрений снизилась до 55,5% с 65,0% кварталом ранее (часть заявок на рассмотрении). Вместе с тем уровень одобрения остается самым высоким среди всех сегментов предпринимательства, что свидетельствует о сохранении высокого качества кредитного спроса со стороны крупных компаний.

На фоне восстановления спроса и увеличения размера займов объем новых выдач крупному бизнесу увеличился на 20,5% — до 2,3 трлн тенге (+1,6% за 3М25).

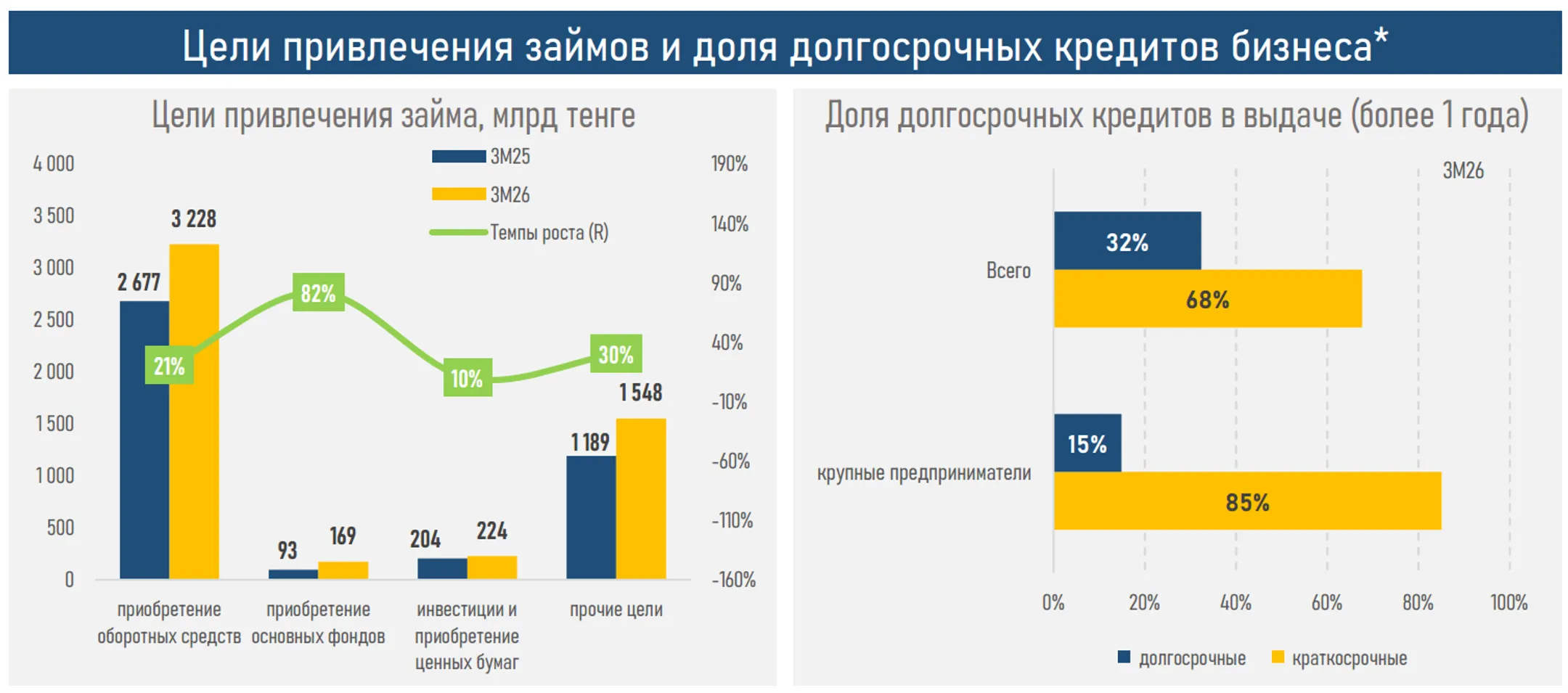

Основной вклад в рост кредитования внесли промышленность (+353,3 млрд тенге), транспорт (+46,4 млрд тенге) и строительство (+45,2 млрд тенге), что отражает сохранение высокой потребности этих отраслей в банковском финансировании как для обеспечения текущей деятельности, так и реализации ряда крупных проектов.

Несмотря на рост новых выдач, совокупный портфель займов крупного бизнеса с начала года сократился на 11,5% и составил 6,6 трлн тенге. Эта динамика во многом носит технический характер и связана с реклассификацией клиентов между сегментами бизнеса, сезонными погашениями отдельных крупных заёмщиков, а также особенностями структуры кредитования крупного бизнеса.

Таким образом, динамика портфеля в меньшей степени отражает текущее состояние кредитного спроса и во многом обусловлена статистическими и структурными факторами. Например, около 85% всех новых займов приходится на кредиты сроком до одного года, что ограничивает трансформацию новых выдач в устойчивый рост кредитного портфеля. Это свидетельствует о том, что наряду с реализацией отдельных крупных проектов значительная часть спроса по-прежнему формируется за счёт финансирования оборотного капитала и текущих операционных потребностей предприятий.

Качество кредитного портфеля остаётся устойчивым. Уровень просроченной задолженности составляет 2,1%, что заметно ниже среднего показателя по кредитам бизнесу (2,9%). Это свидетельствует о сохранении высокой платёжной дисциплины крупных компаний и отсутствии признаков ухудшения качества корпоративного кредитования.

Во II квартале 2026 года кредитование крупных предприятий, вероятно, сохранит позитивную динамику за счет ожидаемого увеличения спроса, продолжающейся реализации инфраструктурных проектов, а также сезонного восстановления деловой активности.

Резюме

В первом квартале 2026 года крупный бизнес сохранил статус одного из ключевых сегментов банковского кредитования, сформировав 45% всех новых выдач кредитов субъектам предпринимательства и 36% совокупного корпоративного кредитного портфеля.

Несмотря на сохранение жёстких денежно-кредитных условий, сегмент продемонстрировал восстановление кредитной активности: выросли количество поступивших заявок, средний размер запрашиваемого финансирования и объём новых выдач. Это свидетельствует о сохранении высокой потребности крупных компаний в банковском финансировании как для пополнения оборотного капитала, так и для реализации отдельных инвестиционных и инфраструктурных проектов.

Важным фактором поддержки корпоративного кредитования выступает улучшение финансового положения предприятий. По данным опроса НБРК, в первом квартале в ряде отраслей наблюдалось снижение доли предприятий с просроченной задолженностью, улучшение показателей рентабельности и платёжеспособности компаний. Так, например, по результатам дискриминантного анализа, основанного на оценке финансовых коэффициентов предприятий, доля предприятий с критическим финансовым состоянием у крупного бизнеса сократилась до 17,9% с 18,2% на начало года.

Одновременно предприятия демонстрируют более позитивные ожидания относительно деловой активности, что повышает готовность бизнеса привлекать банковское финансирование для реализации новых проектов и расширения текущей деятельности. Согласно опросу НБРК, во втором квартале увеличилась доля предприятий, планирующих привлечение банковских кредитов.

Качество кредитов крупного бизнеса остаётся высоким. Сегмент сохраняет самый высокий уровень одобрения заявок среди всех категорий предпринимателей, а уровень просроченной задолженности остаётся заметно ниже среднего показателя по кредитам бизнесу. Это подтверждает устойчивое финансовое положение крупных заёмщиков и позволяет банкам поддерживать высокую кредитную активность без существенного ухудшения качества портфеля.

Во втором квартале 2026 года кредитование крупного бизнеса, вероятно, сохранит положительную динамику на фоне ожидаемого роста деловой активности, реализации инфраструктурных и инвестиционных проектов, а также сохраняющегося высокого спроса на банковское финансирование. Улучшение финансового положения предприятий и рост числа компаний, планирующих привлечение кредитов, создают предпосылки для дальнейшего расширения корпоративного кредитования даже в условиях сохранения относительно высоких процентных ставок.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.