Реальная ставка выросла до 7% на фоне замедления инфляции - АФК

Это усилило привлекательность тенговых активов

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор процентных ставок на финансовом рынке РК на 1 апреля 2026 года.

Ключевые тенденции

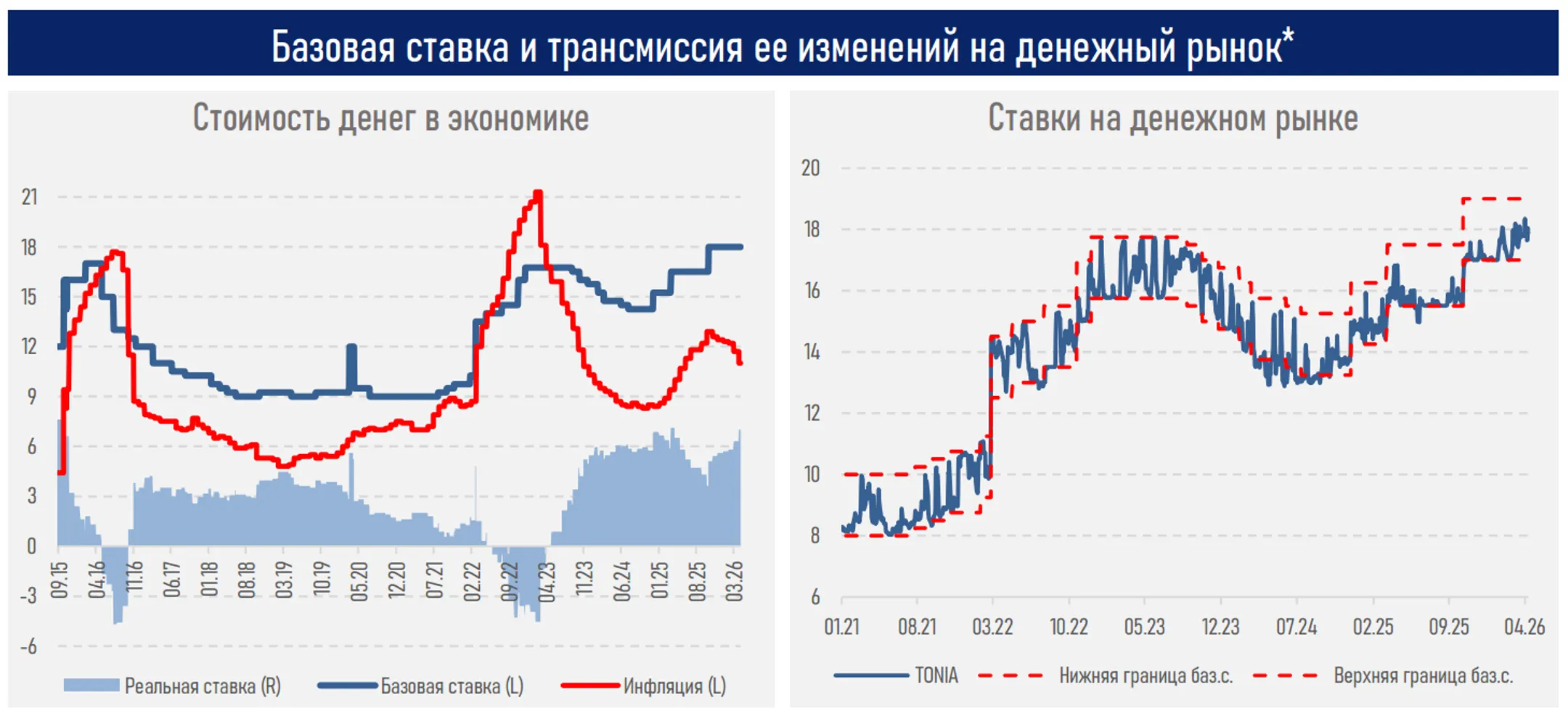

На протяжении I квартала текущего года реальная ставка в экономике постепенно повышалась с 5,70% в начале года до 7,0% к началу II квартала на фоне замедления инфляции в стране. Это максимальный показатель с апреля 2025 года.

Это привело к ужесточению реальных денежно-кредитных условий и усилило привлекательность тенговых активов, сформировав приток ликвидности в финансовую систему.

Возможный дальнейший рост реальной ставки во II квартале сформирует предпосылки для начала цикла снижения базовой ставки при условии сохранения устойчивого дезинфляционного тренда.

На денежном рынке краткосрочные ставки сохранялись вблизи нижней границы процентного коридора базовой ставки, что отражает параметры операционной среды, характеризующейся избытком краткосрочной ликвидности (открытая позиция НБРК ~ 8,1 трлн тенге).

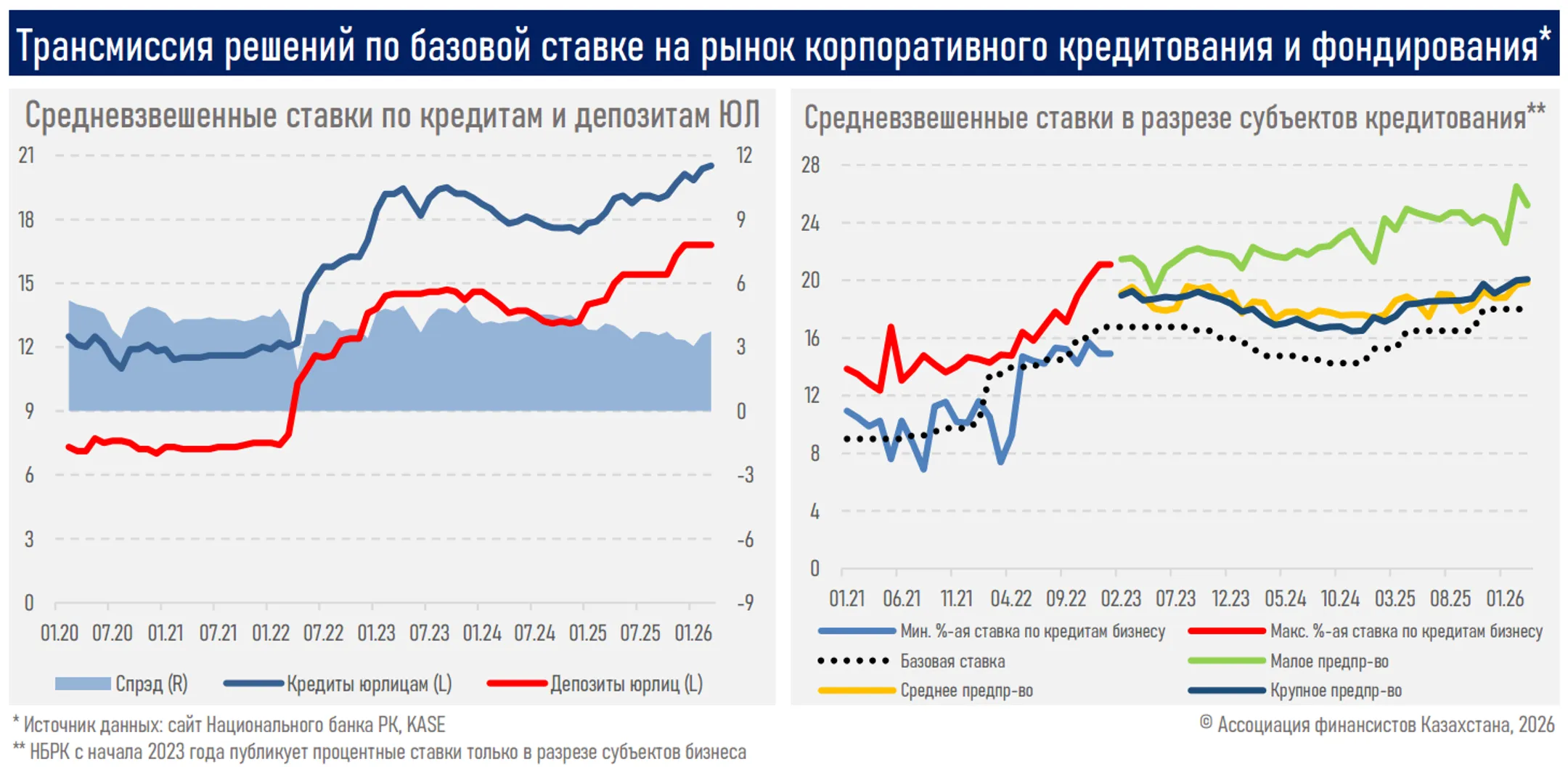

Спред между средневзвешенной ставкой кредитования юрлиц и ставками по корпоративным депозитам (за янв.–фев.) вырос до 3,7% с 3,0% на начало года, что отражает характерное для начала года восстановление ставок по кредитам после их снижения в конце года на фоне маркетинговых акций банков и усиленной конкуренции за заемщиков.

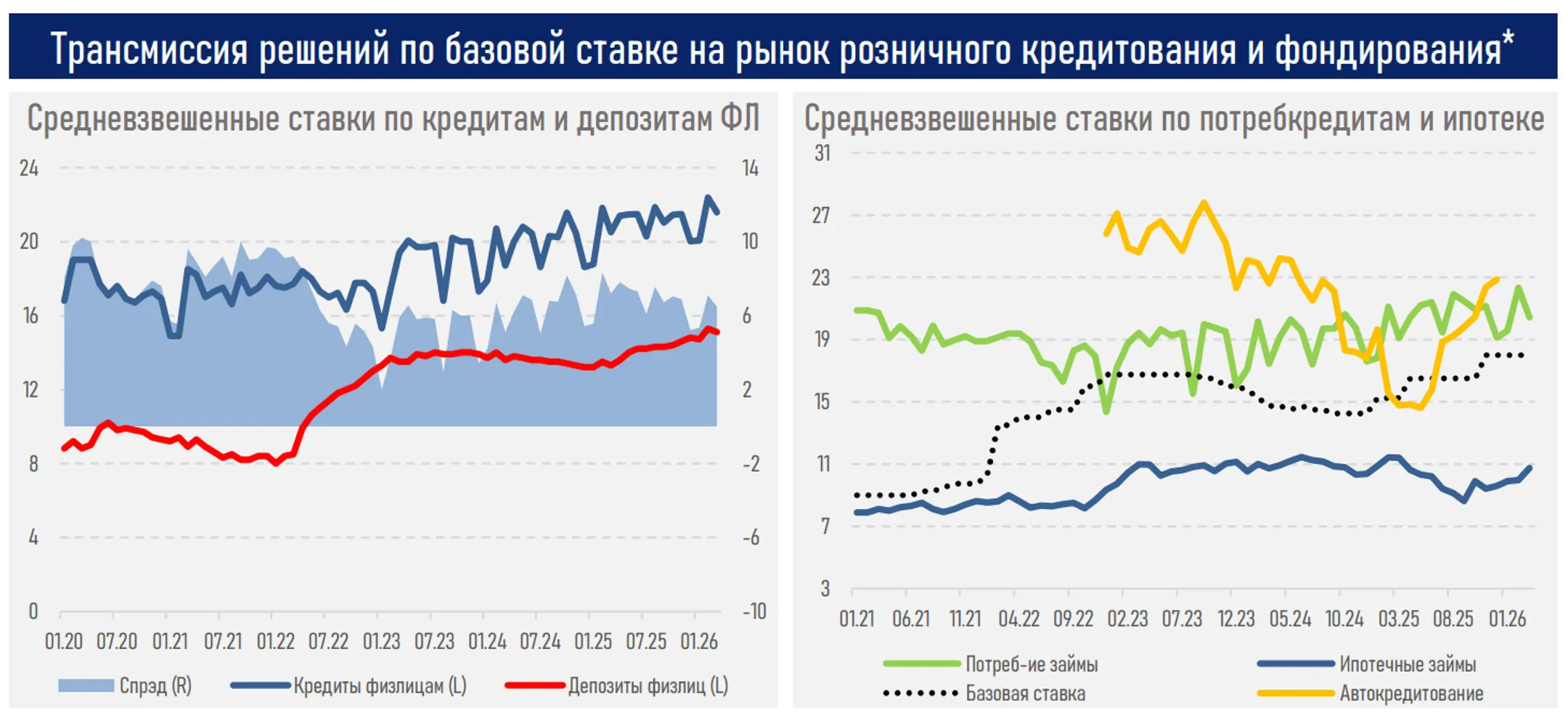

Аналогично в розничном сегменте спред между средневзвешенными ставками по кредитам и депозитам увеличился до 6,5% с 5,4% на начало года, несмотря на рост ставок по обеим сторонам баланса (см. ниже).

При этом сохраняющийся разрыв в уровне депозитных ставок между корпоративным (тек. 16,8%) и розничным (15,1%) сегментами указывает на более низкую стоимость фондирования за счет средств населения и наличие пространства для их постепенного выравнивания.

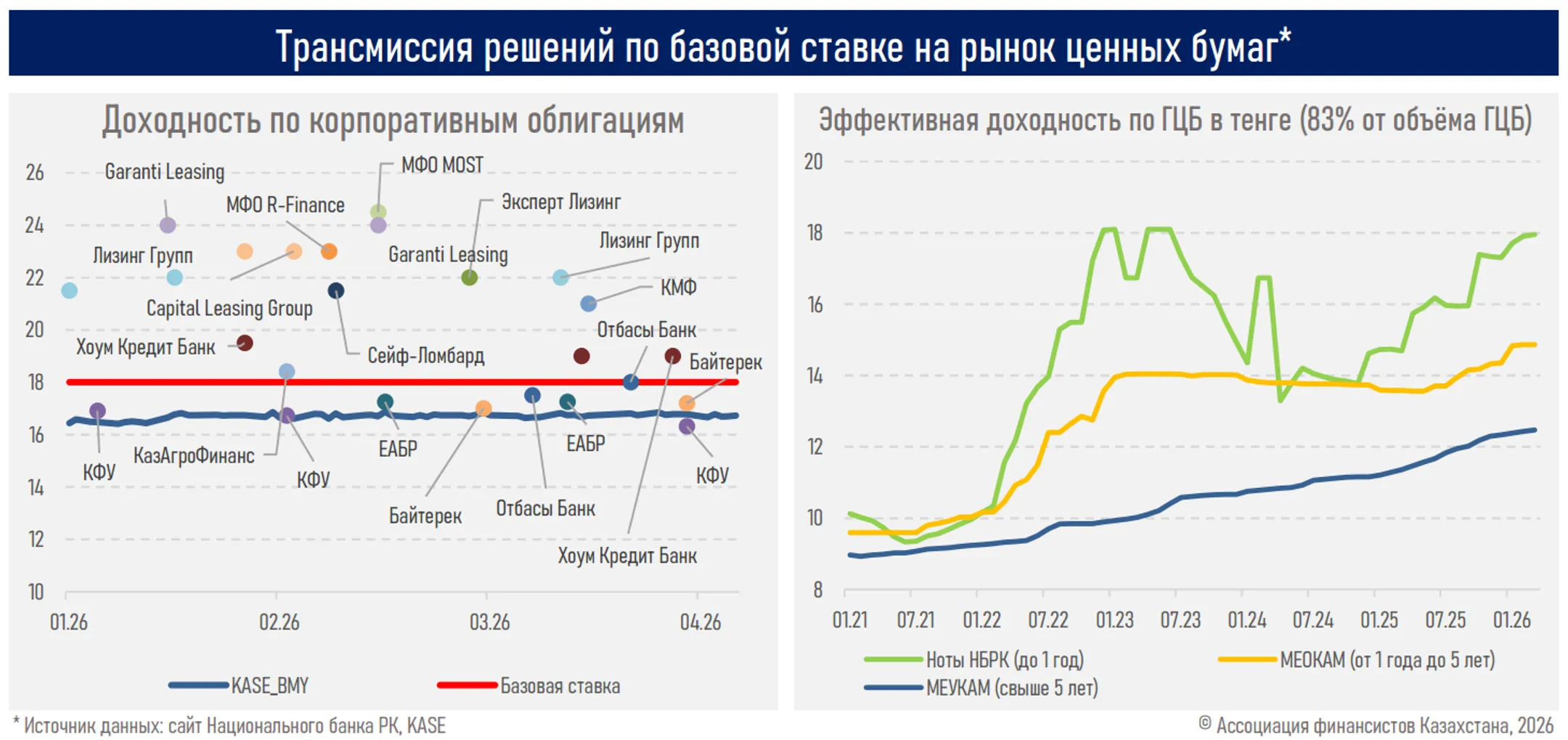

На долговом рынке доходности по ГЦБ и корпоративным инструментам демонстрировали сдержанную динамику, отражая баланс между сохраняющимися высокими ставками в экономике и устойчивым спросом на тенговые активы.

Индекс доходности корпоративных облигаций KASE_BMY показал умеренный рост с 16,44% до 16,75%, отражая постепенную адаптацию доходностей к жестким денежно-кредитным условиям после их ужесточения в октябре 2025 года.

Доходность ГЦБ оставалась на относительно стабильных уровнях, что было обусловлено высоким спросом инвесторов, в том числе нерезидентов, вложения которых выросли на 19%, до 2,3 трлн тенге. Это позволило сдерживать рост доходностей и обеспечило стабильные условия заимствований для государства (объём торгов на первичном рынке вырос на 13%).

Резюме

В I квартале 2026 года денежно-кредитные условия в стране оставались жесткими: базовая ставка удерживалась на уровне 18%, а реальная ставка на фоне постепенного замедления инфляции (с 12,3% до 11%) выросла до 7,0%. Это усилило привлекательность тенговых активов и способствовало притоку ликвидности в финансовую систему.

На денежном рынке краткосрочные ставки сохранялись вблизи нижней границы процентного коридора, отражая влияние сохраняющегося профицита краткосрочной ликвидности в системе (открытая позиция НБРК ~8,1 трлн тенге).

На кредитном рынке наблюдалось расширение процентных спредов, связанное с восстановлением ставок после их снижения в конце 2025 года, обусловленного временным сжатием маржи в условиях повышенной конкуренции.

На долговом рынке доходности демонстрировали сдержанную динамику: умеренный рост доходностей корпоративных облигаций сопровождался устойчивостью доходностей ГЦБ на фоне высокого спроса со стороны инвесторов, включая нерезидентов. Это обеспечило стабильные условия заимствований и поддержало активность на первичном рынке (+167% в корпоративном сегменте и +13% по ГЦБ).

Таким образом, различия в динамике ставок по сегментам отражают как влияние денежно-кредитной политики, так и структурные особенности фондирования и спроса на финансовые инструменты, а также сезонную нормализацию ставок после их временного снижения в конце года.

В целом текущая конфигурация процентных ставок указывает на устойчивость финансового рынка к высоким уровням ставок и формирование условий для их постепенной нормализации по мере закрепления дезинфляционного тренда в экономике.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.