Cезон отчетности остается сильным

Обзор от аналитиков BCC Invest

Обзор

рынков за 9-13 февраля 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Рынки США

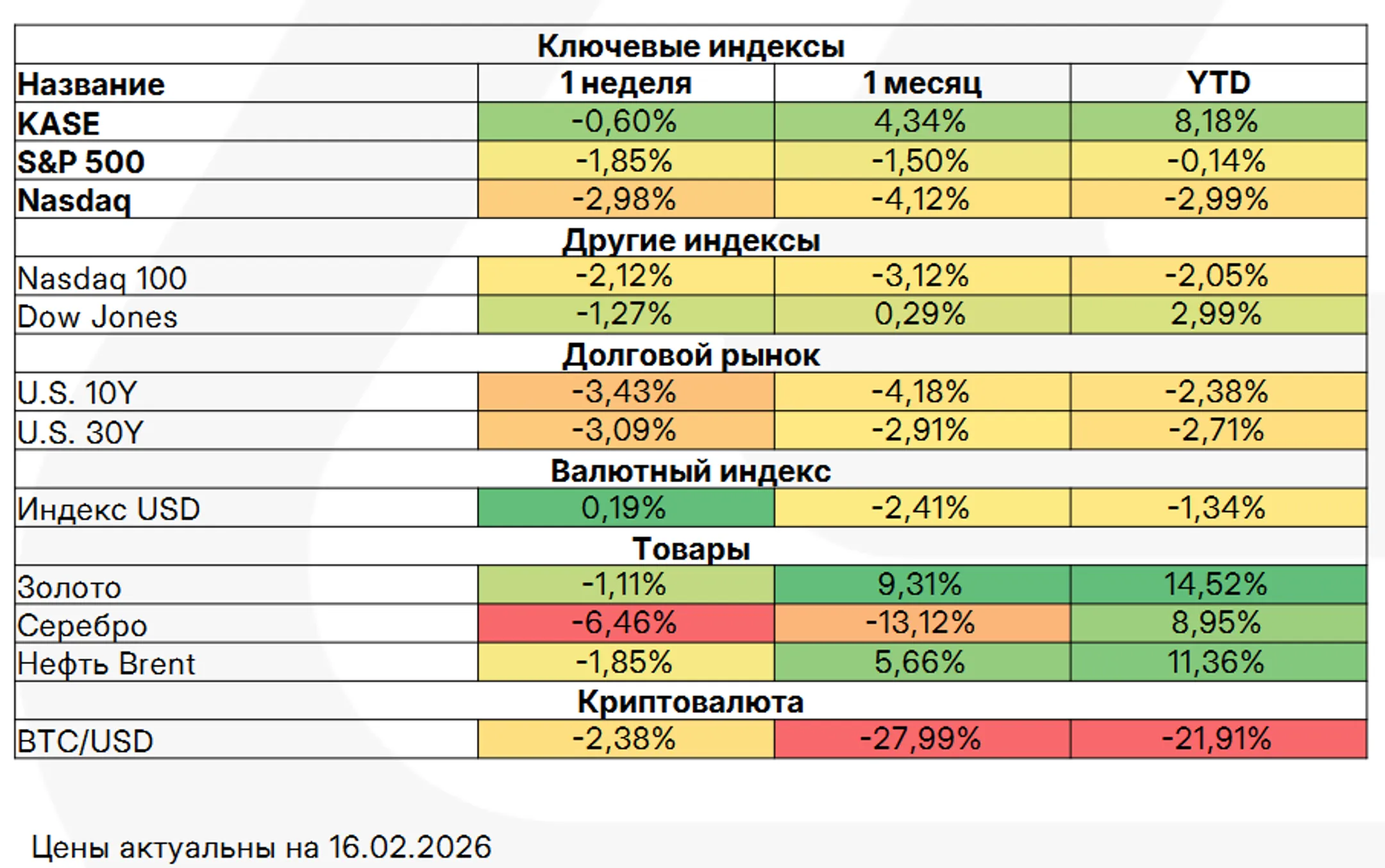

Американские индексы завершили неделю снижением: Nasdaq -3%, S&P 500 -1,85%, Dow Jones -1,27%. Давление было сосредоточено в крупнейших технологических компаниях на фоне переоценки ожиданий по развитию искусственного интеллекта и его влиянию на прибыль разных отраслей. Усилилась ротация в пользу защитных секторов и облигаций. Доходность 10-летних казначейских облигаций снизилась к 4,05%, минимальному уровню с начала года. При этом сезон отчетности остается сильным. По данным FactSet, ожидаемый рост прибыли компаний индекса S&P 500 составляет около 13% против прогнозов на уровне 8% перед началом сезона. Это указывает на расширение источников роста за пределы узкой группы крупнейших компаний. На фоне роста волатильности оправдан акцент на диверсификацию по секторам и капитализации.

Денежно-кредитная политика и потребительский спрос в США

Статистика указывает на замедление потребительской активности: декабрьские розничные продажи не выросли к предыдущему месяцу, а показатель, учитываемый при расчете валового внутреннего продукта, снизился на 0,1%. Это отражает охлаждение расходов домохозяйств после периода опережающего роста в 2025 году. В то же время рынок труда остается устойчивым: в январе создано 130 тыс. рабочих мест, безработица снизилась до 4,3%. Инфляция замедлилась до 2,4% в годовом выражении, однако базовый показатель держится на уровне 2,5%. В совокупности данные поддерживают сценарий сохранения ставки на текущем уровне в ближайшие месяцы с возможностью ее снижения во второй половине года при дальнейшем ослаблении инфляционного давления.

Глобальные рынки

Японский рынок вырос почти на 5% за неделю после парламентских выборов, обеспечивших правящей партии квалифицированное большинство. Инвесторы позитивно оценивают перспективы расширения бюджетных расходов и налоговых мер поддержки. Доходности государственных облигаций Японии остались стабильными, иена укрепилась.

В Европе экономический рост в четвертом квартале составил 0,3% по сравнению с предыдущим кварталом. Динамика неоднородна: Испания демонстрирует устойчивое расширение, в Германии сохраняется слабость занятости.

Китай сообщает о замедлении потребительской инфляции до 0,2% и продолжающейся дефляции производителей, что поддерживает ожидания дополнительного стимулирования.

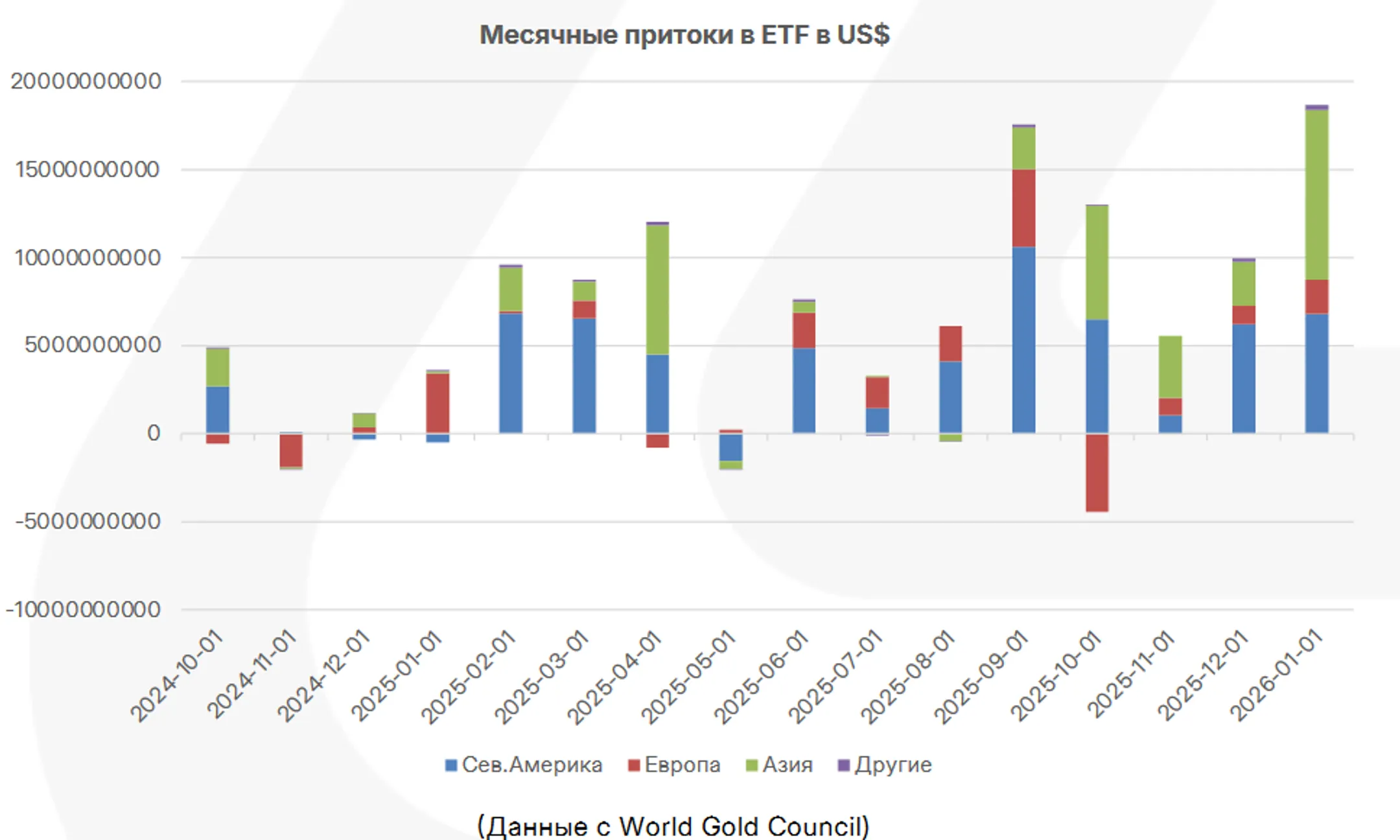

Отдельного внимания заслуживает рынок золота: приток средств в биржевые фонды в январе достиг рекордных 19 млрд долларов, а активы под управлением выросли до 669 млрд долларов. Это отражает повышенный спрос на защитные активы на фоне геополитических и макроэкономических рисков.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.