Несрочные депозиты по-прежнему популярны среди казахстанцев

Но наибольшие темпы роста за третий квартал показали сберегательные и срочные вклады

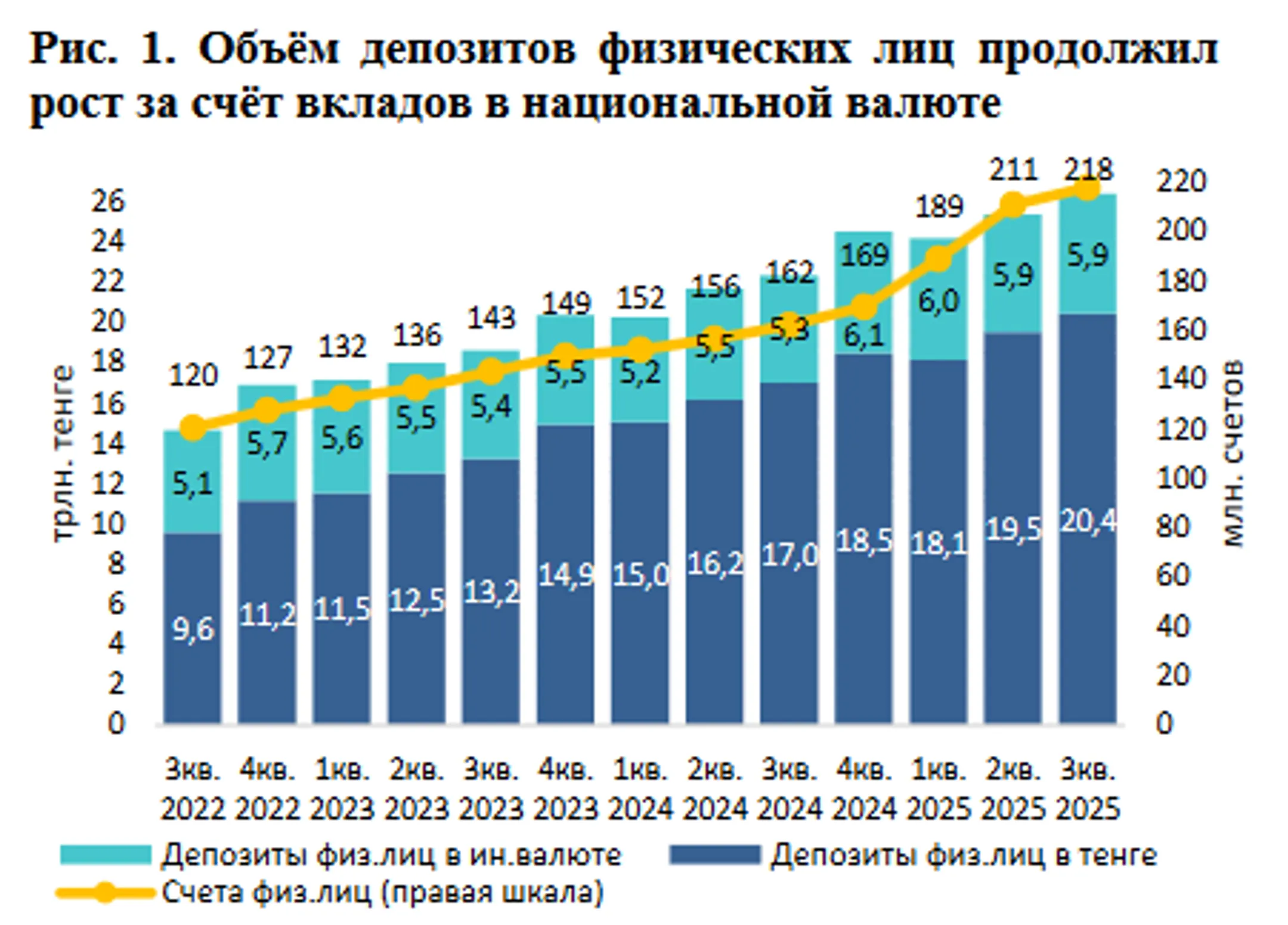

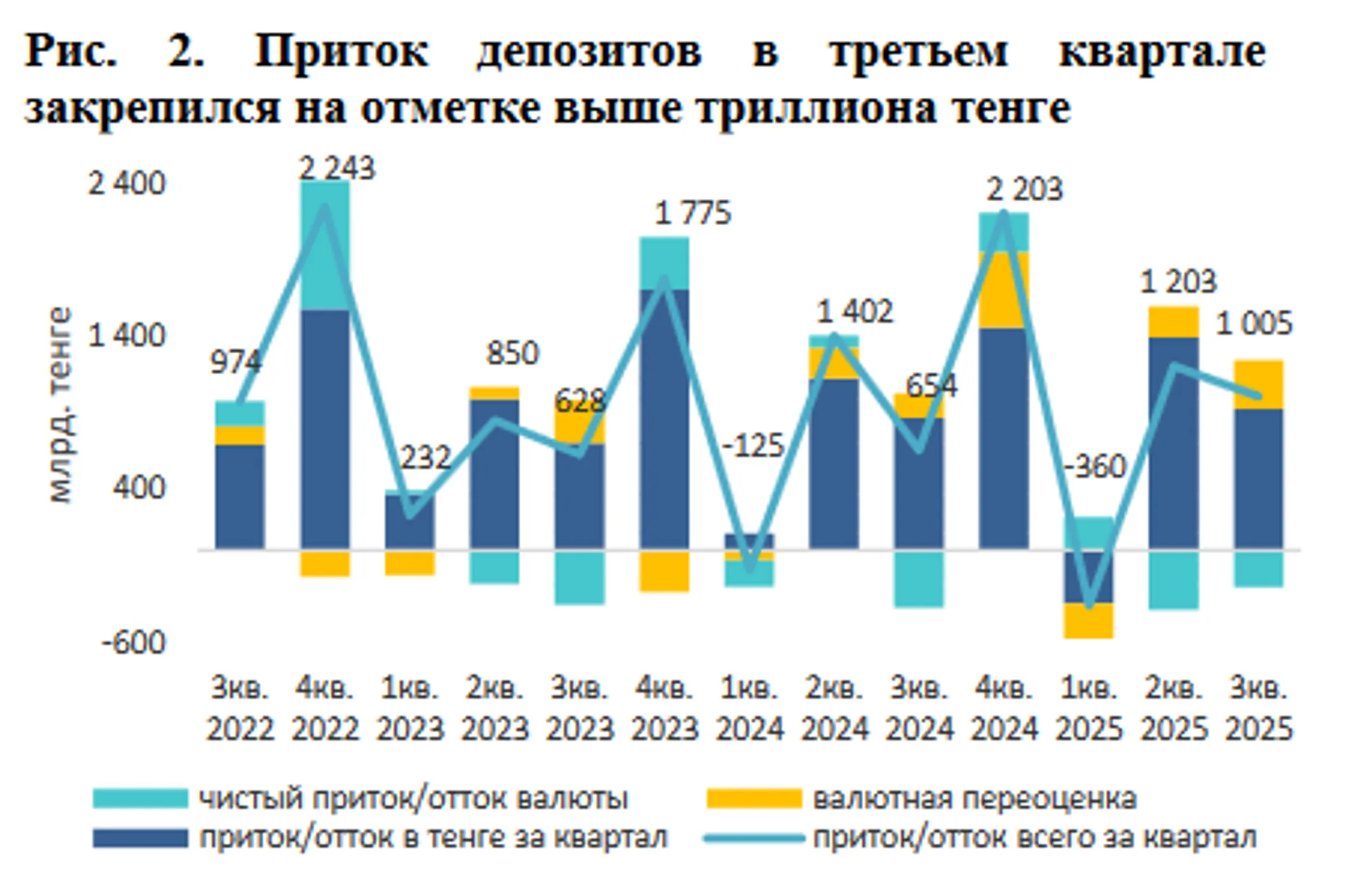

Объем розничных вкладов в Казахстане за третий квартал 2025 года вырос на 4% или более чем на 1 трлн тенге, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные Казахстанского фонда гарантирования депозитов.

Динамику депозитному рынку задают тенговые депозиты, доля валютных депозитов продолжает снижаться. Вклад депозитов в национальной валюте в прирост депозитов населения за третий квартал составил 3,7% из 4,0%, в то время как вклад валютных депозитов - 0,3%. Если брать более долгосрочный период, например, за последние пять лет, то объем депозитов в тенге вырос более чем в 2,5 раза, в то время как объем депозитов в валюте вырос на треть.

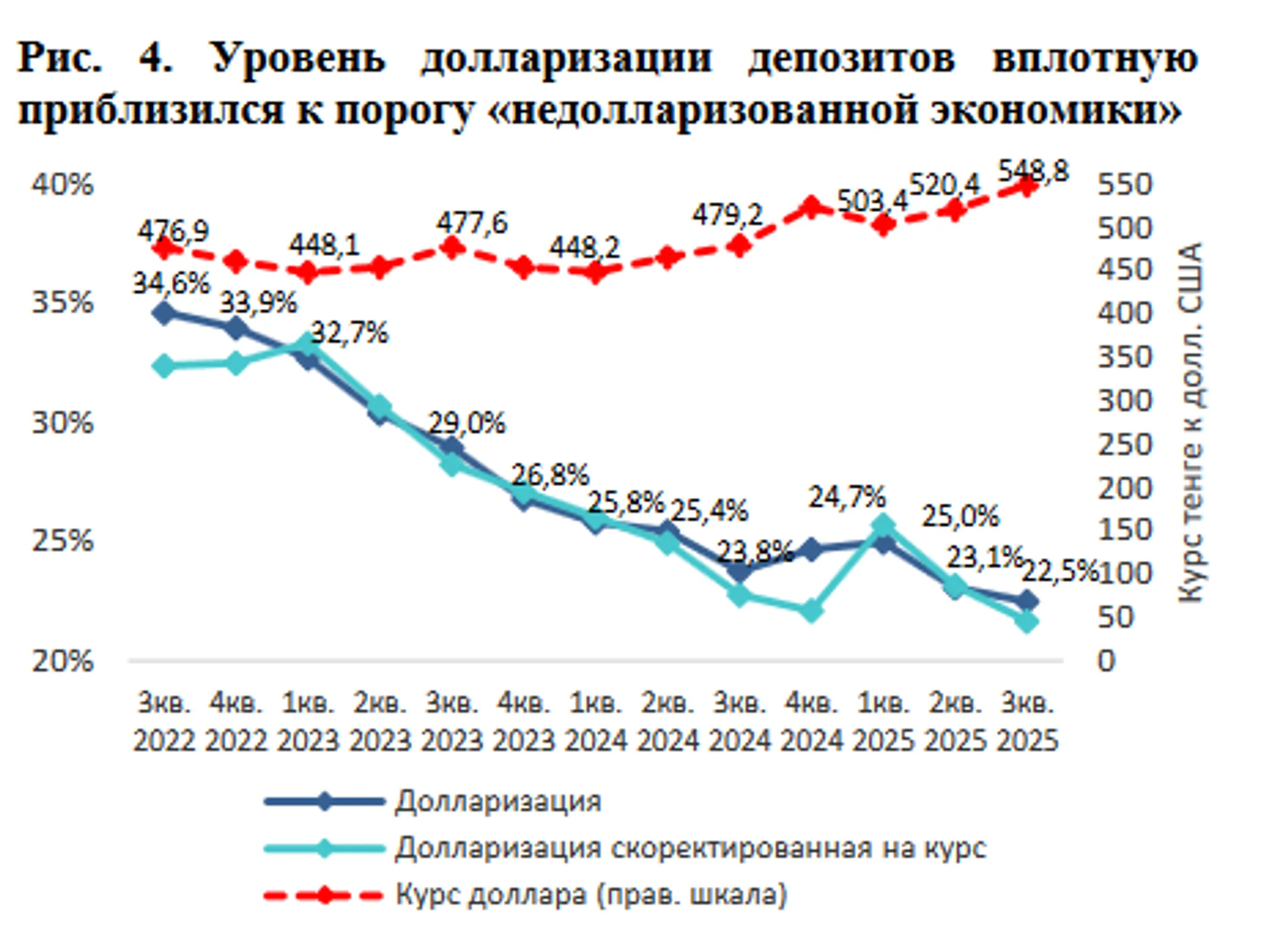

«Корректировка курса тенге не изменила существующий тренд на дедолларизацию – по итогам третьего квартала доля депозитов в иностранной валюте снизилась на 0,6 п.п. и составила 22,5% – это исторический минимум. Такой уровень валютных депозитов позволяет говорить не только о безопасном уровне долларизации розничных депозитов, но и о том, что Казахстан вплотную приблизился к порогу, когда его экономику можно будет назвать недолларизованной», - пояснили в фонде.

Массовый сегмент* по-прежнему остается основой рынка с долей 48,2% по совокупному депозитному портфелю и 55,7% по депозитам в национальной валюте. Сбережения массового и среднего сегментов формируются из «свободных» денег, которые остаются после покрытия обязательных расходов, и нацелены преимущественно на кратко- и среднесрочные потребности, а также создание «подушки безопасности». Соответственно, массовый и средний сегменты предпочитают депозиты в национальной валюте. По депозитам в иностранной валюте исторически преобладает крупный сегмент с долей 62,8%, так как такие вкладчики имеют больший объем сбережений и для них важна не столько максимизация дохода, сколько сохранение сбережений и диверсификация рисков. Доля массового сегмента сократилась на 1,3 п.п. за год в пользу среднего и крупного сегментов. В годовом выражении все сегменты сохраняют устойчивые темпы роста – депозиты массового сегмента увеличились на 15,1%, прирост средств на депозитах среднего и крупного сегмента возрос на 24,2% и 19,5%, соответственно.

Самым популярным и удобным розничным депозитным продуктом остаются несрочные депозиты, на которые приходится 57,4% доли рынка. Но наибольшие темпы роста продемонстрировали сберегательные и срочные вклады – 12,0% и 28,0% в третьем квартале, в годовом выражении объем сберегательных вкладов вырос на 66,4%, а срочных – в 8,6 раза.

В КФГД напомнили, что базовая ставка Национального банка была повышена в марте 2025 года и в третьем квартале сохранялась на прежнем уровне.

«Банки в рамках адаптации к текущим денежно-кредитным условиям пересматривали ставки по своим депозитным продуктам преимущественно во втором квартале, а в третьем квартале рыночные ставки сохранялись на стабильном уровне», - указали в КФГД.

По результатам сентября:

- по самым распространённым депозитам – несрочным, обладающим наибольшей

гибкостью, рыночная ставка сформировалась на уровне 15,0%;

- по срочным и сберегательным вкладам без права пополнения рыночные ставки

сложились в диапазоне от 10,5% до 18,1%, в зависимости от срока вклада;

- по срочным и сберегательным вкладам с правом пополнения рыночные ставки

сложились в диапазоне от 11,8% до 17,6%.

Из-за повышения базовой ставки Нацбанком в октябре 2025 года отдельные банки повысили ставки по депозитам населения.

«Можно ожидать менее активного пересмотра банками ставок вознаграждения, так как текущая доходность уже находится на достаточно высоком уровне, а также с учетом повышения минимальных резервных требований по обязательствам банка, в том числе по депозитам. Таким образом, третий квартал завершился для розничного депозитного рынка положительно. Объём депозитов физических лиц увеличился более чем на триллион тенге, при этом долларизация депозитов достигла исторического минимума. Вкладчики диверсифицируют свои депозитные портфели и все больше интересуются сберегательными и срочными вкладами, в результате чего доля стабильного фондирования стала составлять пятую часть от объёма депозитов физических лиц», - отметили в фонде.

*Массовый сегмент – депозиты с остатками до 15 млн тенге включительно; средний сегмент – депозиты с остатками от 15 до 50 млн тенге включительно; крупный сегмент – депозиты с остатками свыше 50 млн тенге.

Напомним, в Казахстанском фонде гарантирования депозитов (КФГД) считают, что для повышения суммы гарантирования по тенговым сберегательным депозитам с 20 млн тенге до 40 млн тенге предпосылок нет.

Читайте также

Планируется ли повышение суммы гарантирования по депозитам?

В КФГД прокомментировали предложение депутатов мажилиса

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.