Обзор рынка общего страхования за первый квартал

При значительном снижении объема премий по страхованию ГПО автовладельцев страховые выплаты выросли на 17,2%

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка общего страхования за I квартал 2024 года.

Ключевые тенденции:

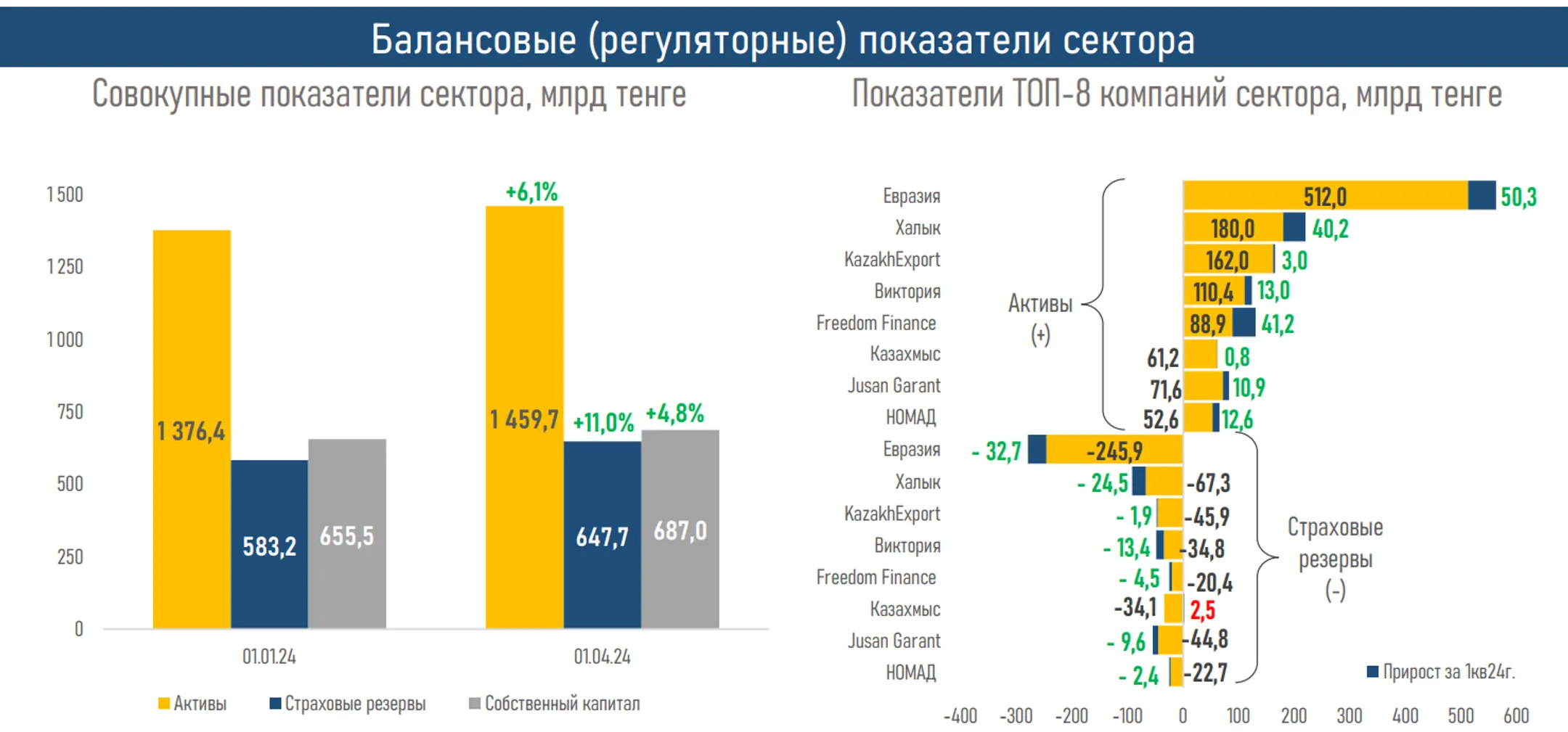

- Активы КОС за I квартал 2024 года выросли на 6,1% (+7,8% за I квартал 2023 года), до 1 459,7 млрд тенге, что составляет 55,1% активов страхового рынка.

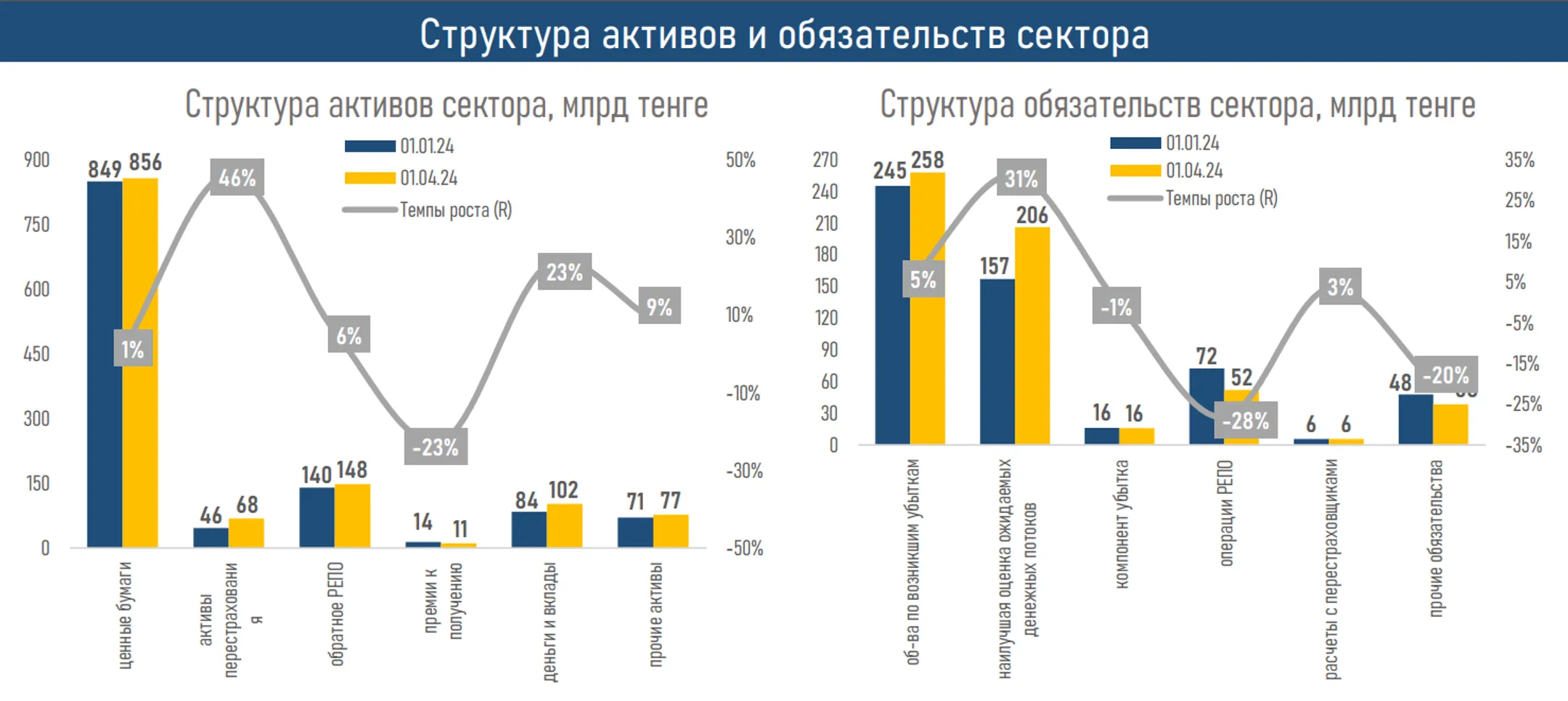

- Прирост был преимущественно связан с увеличением активов перестрахования (+46,2%) за счет наилучшей оценки ожидаемых денежных потоков, а также денег и вкладов (+22,7%). При этом объем ценных бумаг, занимающих 67,9% совокупных активов сектора, практически не изменился (+0,9%).

- Обязательства сектора выросли на 5,9% (+9,3% за за I квартал 2023 года), до 575,9 млрд тенге, в основном за счет увеличения объемов обязательств по оставшейся части страхового покрытия (+19,6%) и обязательств по возникшим убыткам (+5,2%), которое было частично нивелировано сокращением операций РЕПО (-28,2%).

- В I квартале 2024 года у КОС наблюдалось снижение количества заключенных договоров (-0,9%) за счет меньшего использования продукта по обязательному страхованию ГПО автовладельцев. При этом отмечался некоторый рост спроса на страхование на случай болезни, страхование автотранспорта и титульное страхование.

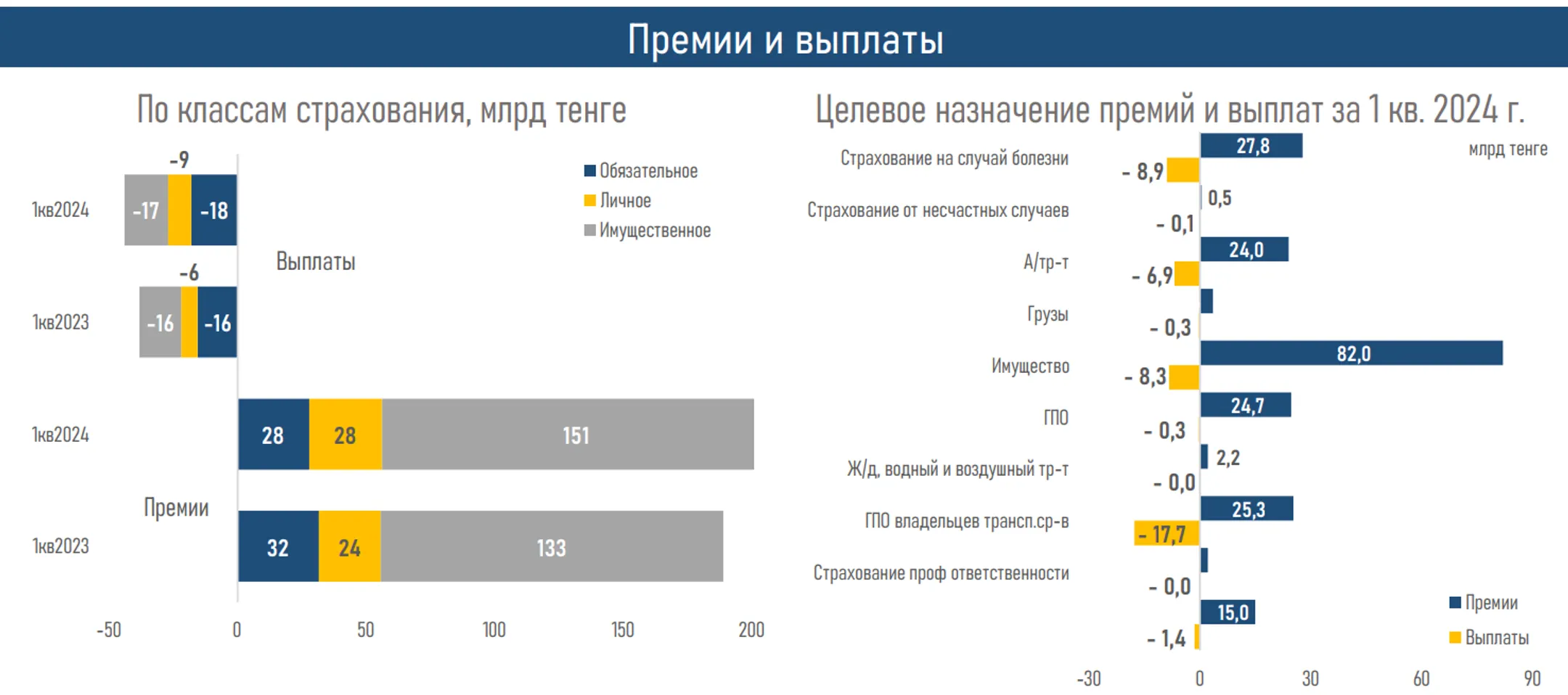

- Объем страховых премий КОС вырос на 9,7% за счет таких продуктов, как страхование имущества (+10,5%), страхование от прочих финансовых убытков и займов юрлиц (в 3,3 раза), а также страхование на случай болезни (+28,1%).

- Произошло сокращение премий по обязательному ГПО автовладельцев (-12,6%), страхованию профессиональной ответственности (-50,4%) и от несчастных случаев (-81,2%).

- За январь-март 2024 года прирост страховых выплат КОС составил 15,2% как за счет увеличения их количества (+8,4%), так и стоимости средней выплаты (+6,3%). Подобная динамика была обеспечена выплатами по страхованию на случай болезни (+43,5%), ГПО автовладельцев (+17,2%) и автотранспорта (+25,5%). Снижение объема выплат наблюдалось по страхованию займов юрлиц (-53,4%) за счет сокращения их количества с четырех до одной.

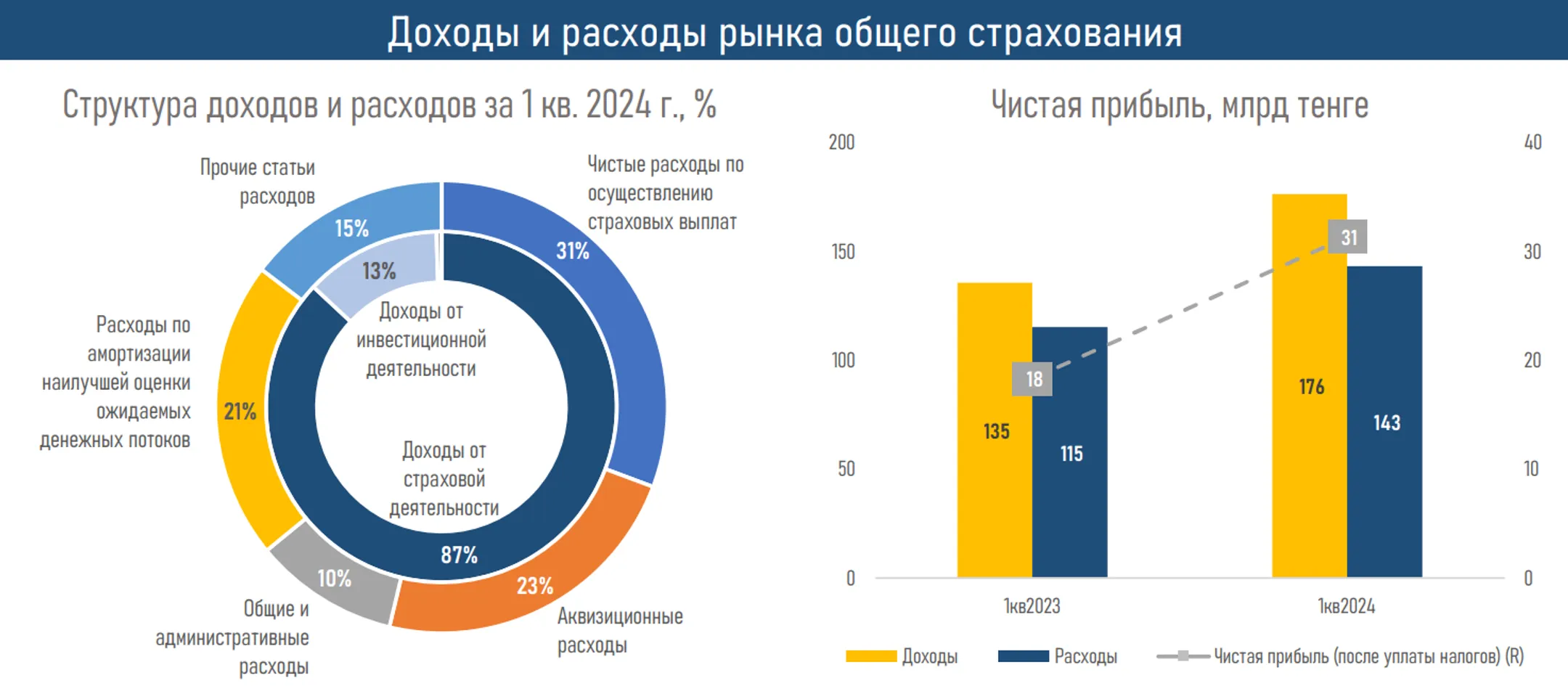

- Рост чистой прибыли КОС в I квартале 2024 года (+71,1%) обеспечило заметное увеличение страховой выручки (+34,8%), частично нивелированное приростом чистых расходов по осуществлению страховых выплат (+47,2%).

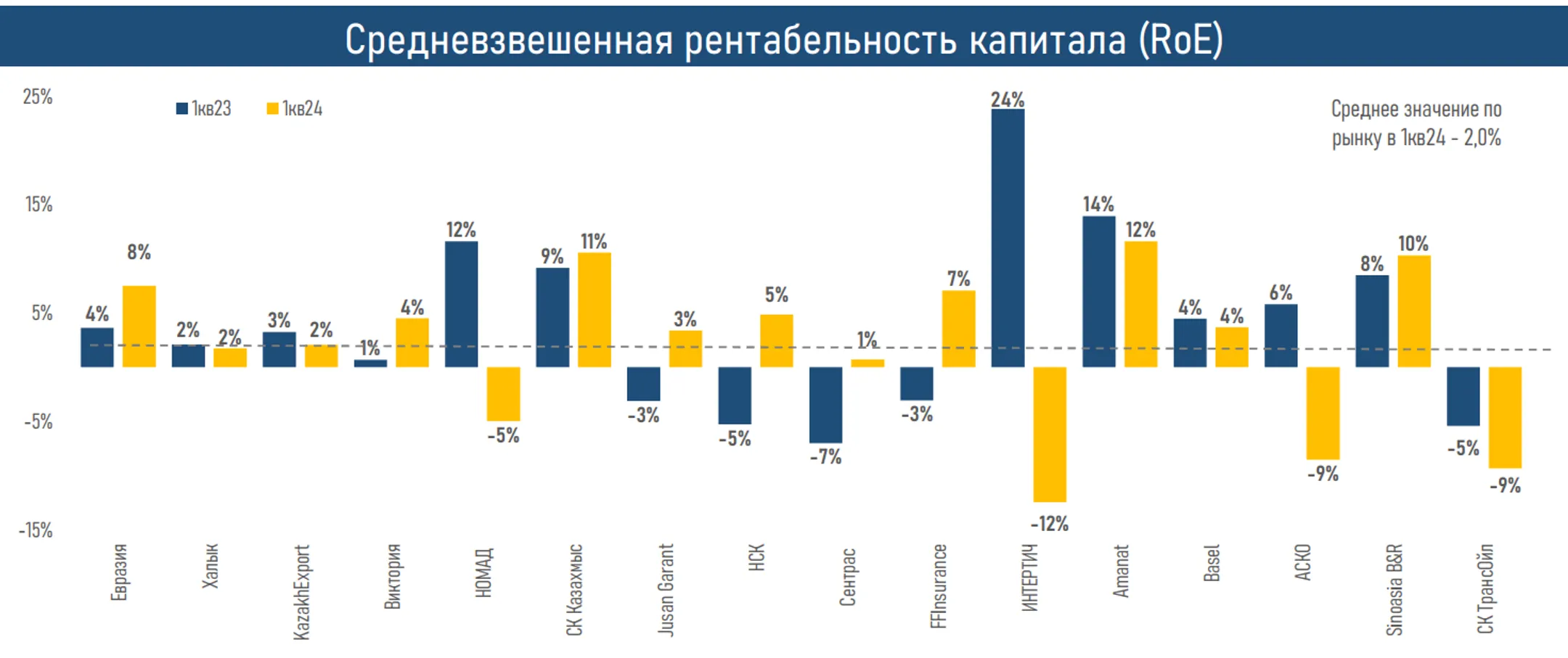

- Средняя рентабельность собственного капитала (RoE) сектора снизилась: 2,0% против 3,9% за I квартал 2023 года, что было связано в основном со снижением чистой прибыли KazakhExport и убытками СК Номад, Интертич и АСКО.

Краткие итоги периода

В январе-марте 2024 года структура рынка общего страхования претерпела некоторые изменения: его основную прибыльность обеспечили такие продукты, как страхование имущества, финансовое страхование и страхование на случай болезни. При этом если рост количества договоров страхования имущества (+11,3%) в том числе мог быть связан с землетрясениями в Алматы, то казахстанцы, пострадавшие от паводков, с большой вероятностью не будут заинтересованы в продуктах страхования, так как их ущерб вместо страховых компаний покроют государство и бизнес.

«Что касается страхования ГПО автовладельцев, многие годы остававшегося наиболее популярным страховым продуктом КОС, то сокращение объема страховых премий по нему, вероятно, связано со снижением перепродаж авто на вторичном рынке, а также с введением с 2024 года системы гибкой тарификации, в результате чего средняя премия упала на 27,0%», - считают аналитики.

Спрос на страховые услуги продолжает активно поддерживаться за счет реализации в Казахстане льготных государственных программ. В то же время если в рамках ипотечных программ и программ льготного автокредитования продукты КОС продаются хоть и на обязательной основе, но на рыночных условиях, то реализация программ поддержки сельского хозяйства искажает ценообразование. Например, в 2023 году сельхозпроизводители внесли страховые премии по страхованию дефицита/избытка влаги в почве на сумму 329,7 млн тенге, получив при этом выплаты объемом 3,8 млрд тенге за счет субсидирования 75% премий государством.

«Подобные программы, так же как и поддержка пострадавших от стихийных бедствий казахстанцев, с одной стороны, защищает и поддерживает уязвимые слои населения и приоритетные направления бизнеса, а с другой, снижает культуру добровольного страхования в целом. Тем не менее можно ожидать дальнейшего роста показателей сектора общего страхования, который будет обеспечен рыночным и государственным спросом на базовые продукты страхования, а также дальнейшей цифровизацией, облегчающей к ним доступ», - указывают в АФК.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.