АФК опубликовала обзор по рынку общего страхования

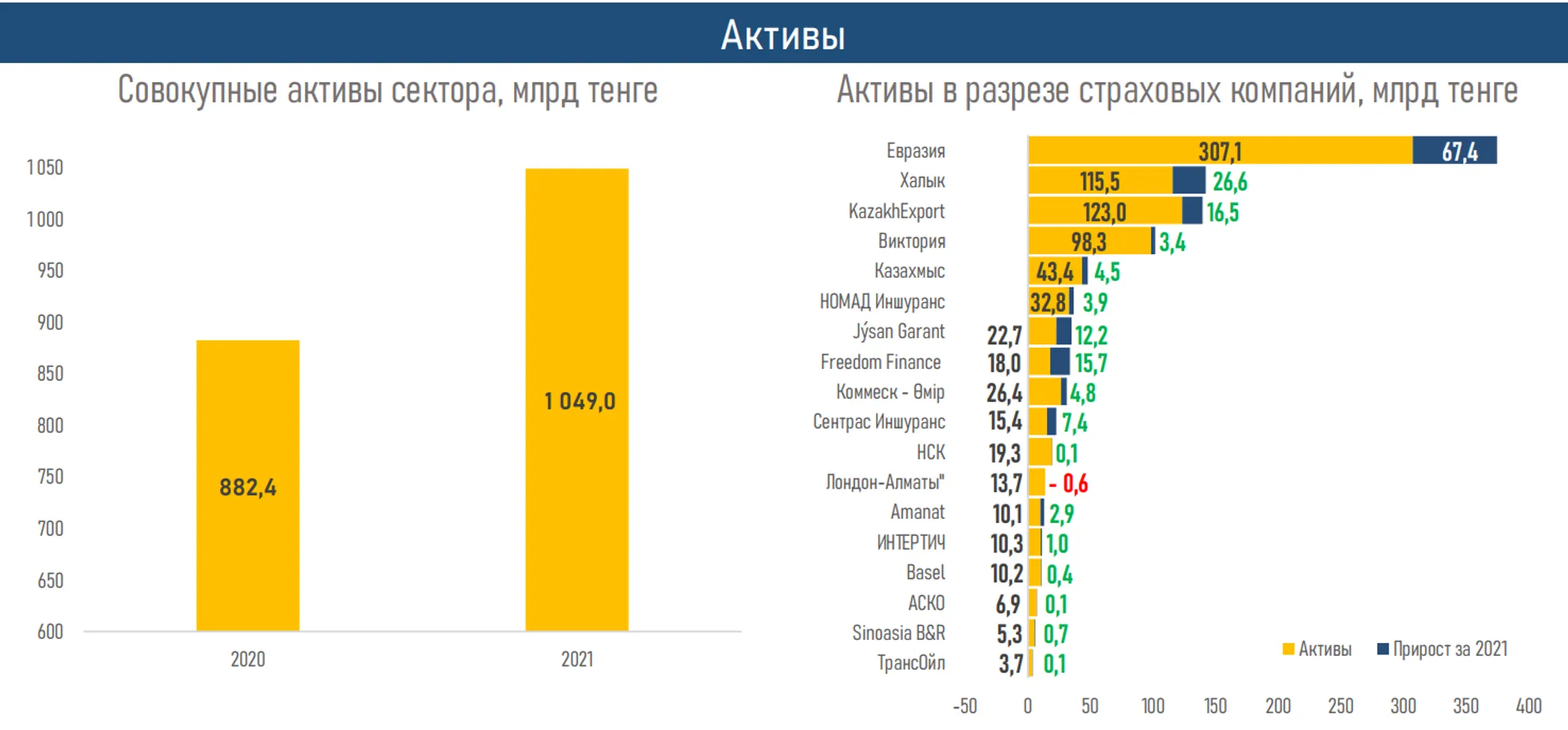

Активы сектора выросли на 19%

За 2021 год рынок общего страхования вырос по всем ключевым показателям, за исключением выплат и прибыли, которые снизились по сравнению с 2020 годом на 22% и 11% соответственно. Об этом говорится в обзоре по казахстанскому рынку общего страхования за прошлый год от Аналитического центра Ассоциации финансистов Казахстана (АФК).

Ключевые тенденции:

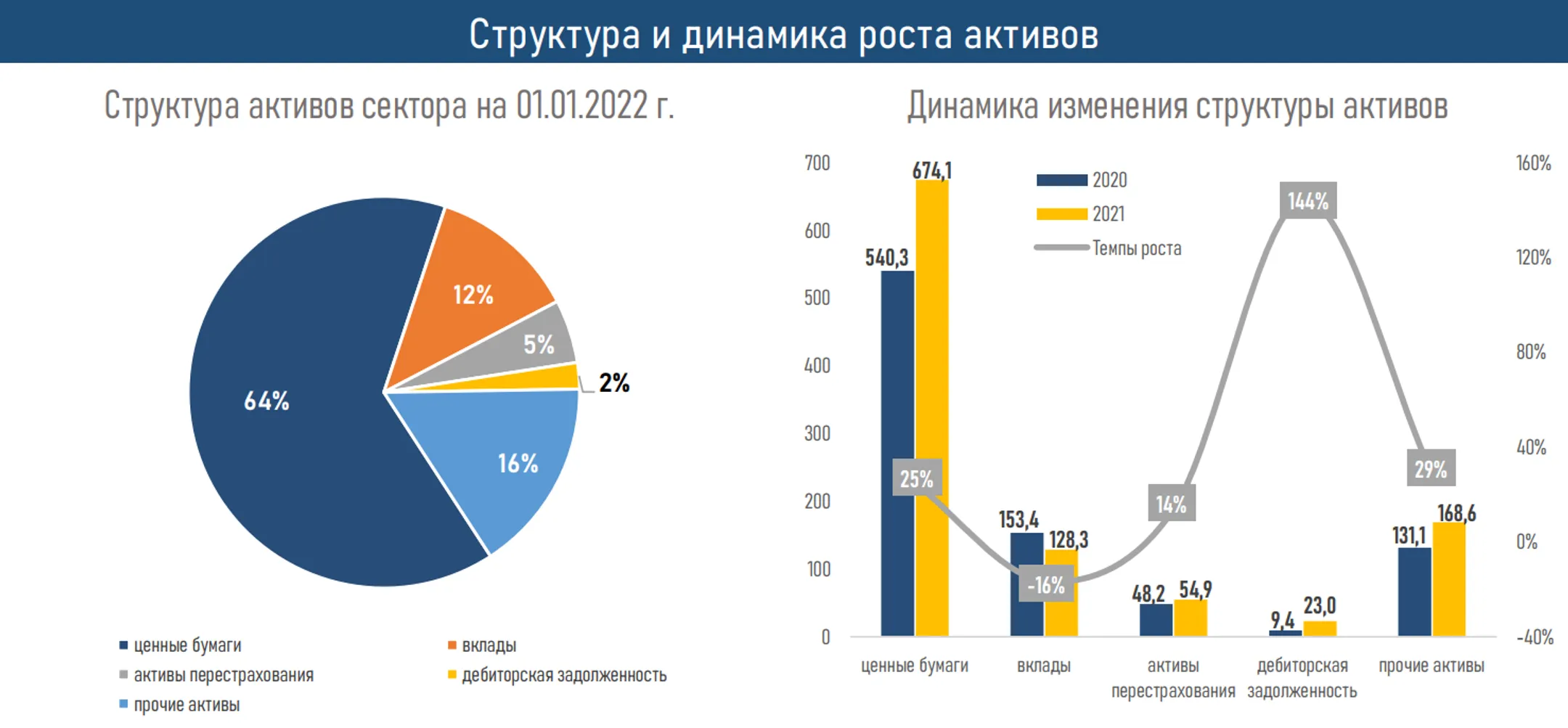

- Активы сектора выросли на 19%, до 1 049,0 млрд тенге, что составляет 57% активов страхового рынка. Прирост сопровождался наращиванием доли ценных бумаг (+25% или 133,9 млрд тенге), в том числе на фоне сокращения вкладов (-16% или 25,0 млрд тенге).

- На конец 2021 года около 77% (в 2020-м – 78%) активов сектора приходились на пять игроков: Евразия (36%), Халык (14%), KazakhExport (13%), Виктория (10%) и Казахмыс (5%). При этом существенный рост активов наблюдался у Freedom Finance (+87%), Jusan Garant (+54%) и Сентрас Иншуранс (+48%).

- Резервы КОС выросли на 34%, в том числе можно отметить увеличение резервов на незаработанные премии на 34%, а также на произошедшие, но не заявленные убытки — на 31%, и заявленные, но не урегулированные убытки — на 35%. Также за год увеличились страховые премии к получению (+70% или 21,2 млрд тенге) и активы перестрахования (+14% или 6,7 млрд тенге).

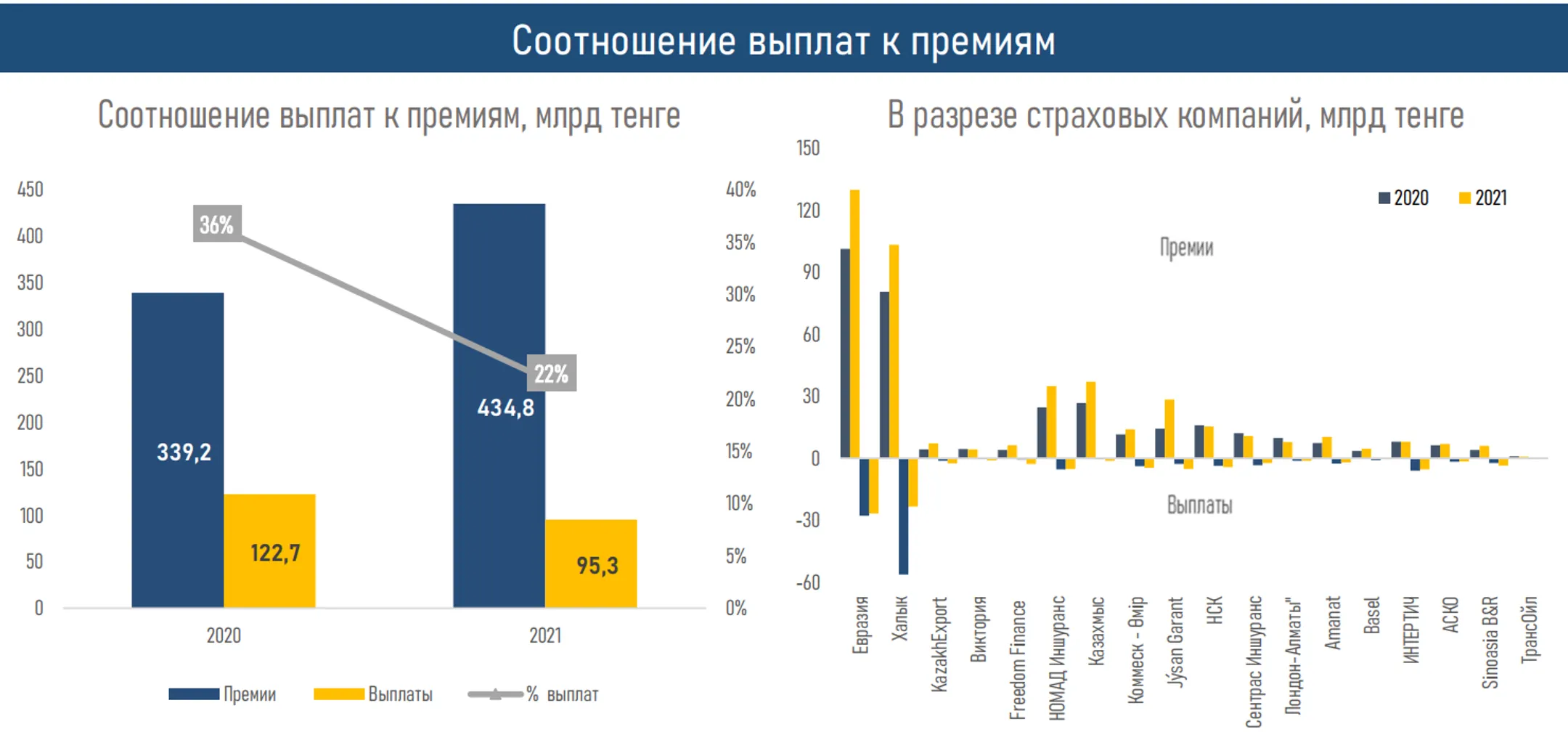

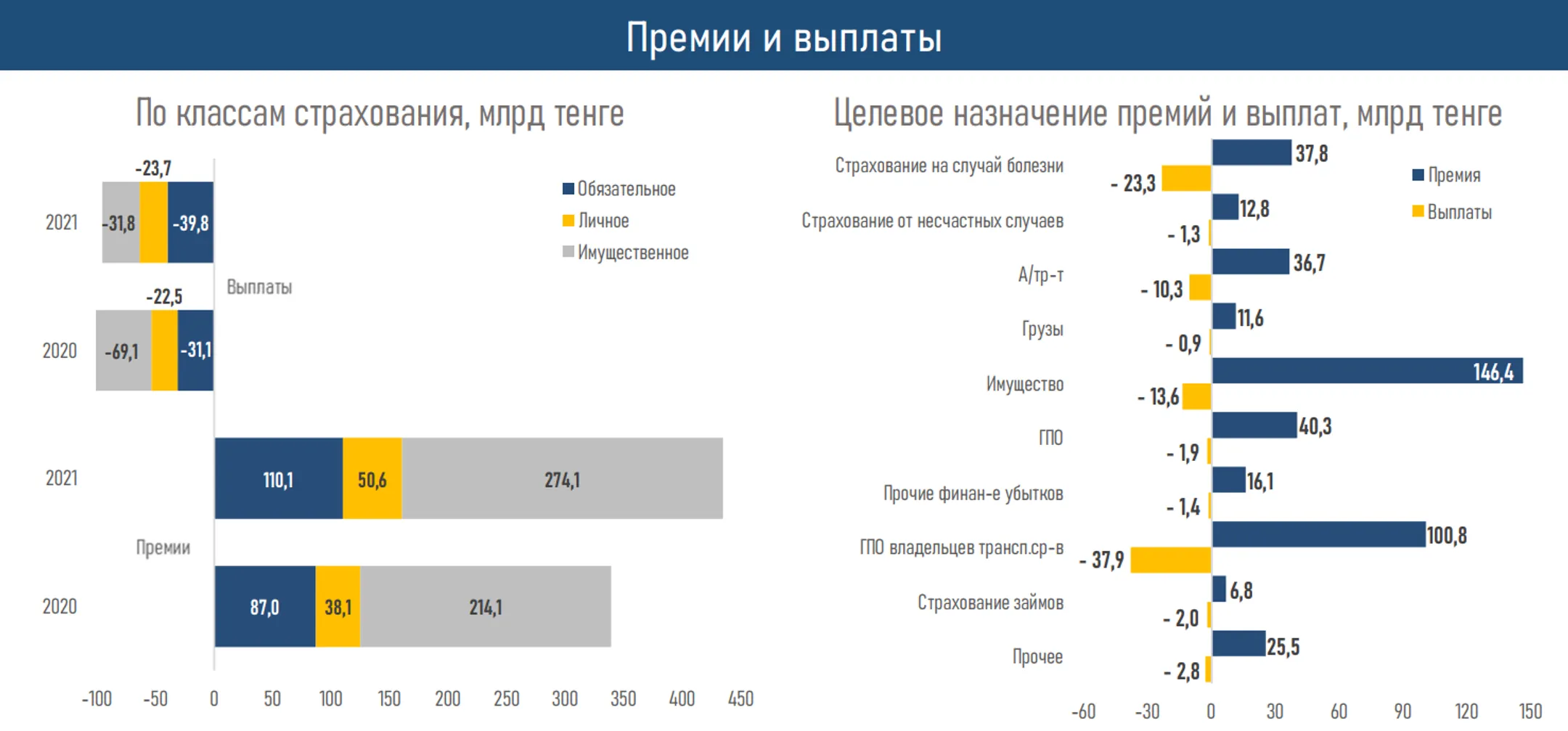

- Объем страховых премий сектора вырос на 28%, до 434,8 млрд тенге на фоне увеличения спроса на продукты добровольного имущественного (страхование имущества, гражданско-правовой ответственности, автотранспорта), обязательного (ГПО владельцев транспортных средств, страхование туриста) и добровольного личного (страхование на случай болезни и от несчастных случаев) страхования.

- Соотношение выплат к премиям по рынку общего страхования составляет 22%. При этом номинальные выплаты периода (95,3 млрд тенге) ниже уровня прошлого года на 22%. Отметим, что объем выплат существенно вырос в 2019 году за счет выплат по страхованию жизни и прочих финансовых убытков, а затем стал постепенно снижаться.

- В 2021 году 80% всех выплат приходились на ГПО владельцев транспортных средств (40%), страхование на случай болезни (24%) и выплаты по страхованию имущества (14%).

- Коэффициент рентабельности собственного капитала (RoE) составил в среднем по рынку 14% против 17% в 2020 году. Согласно прогнозу S&P по рынку общего страхования на 2022 год, значение коэффициента сохранится на текущем уровне (~13-14%).

В 2021 году рост доходов от страховой деятельности на 23% был частично нивелирован снижением доходов от инвестиционной и иной деятельности на 11% и 1% соответственно. На этом фоне доходы сектора общего страхования выросли на 15%.

«Более ускоренное увеличение расходов на 26% снизило чистую прибыль сектора общего страхования на 11% по сравнению с 2020 годом. Расходы на изменение резервов и активов перестрахования по заявленным, но не урегулированным убыткам выросли более чем в 2 раза; увеличились издержки по выплате комиссионного вознаграждения на 20%; выросли расходы, связанные с расторжением договоров страхования, на 37%; административные расходы — на 29%», - поясняют аналитики.

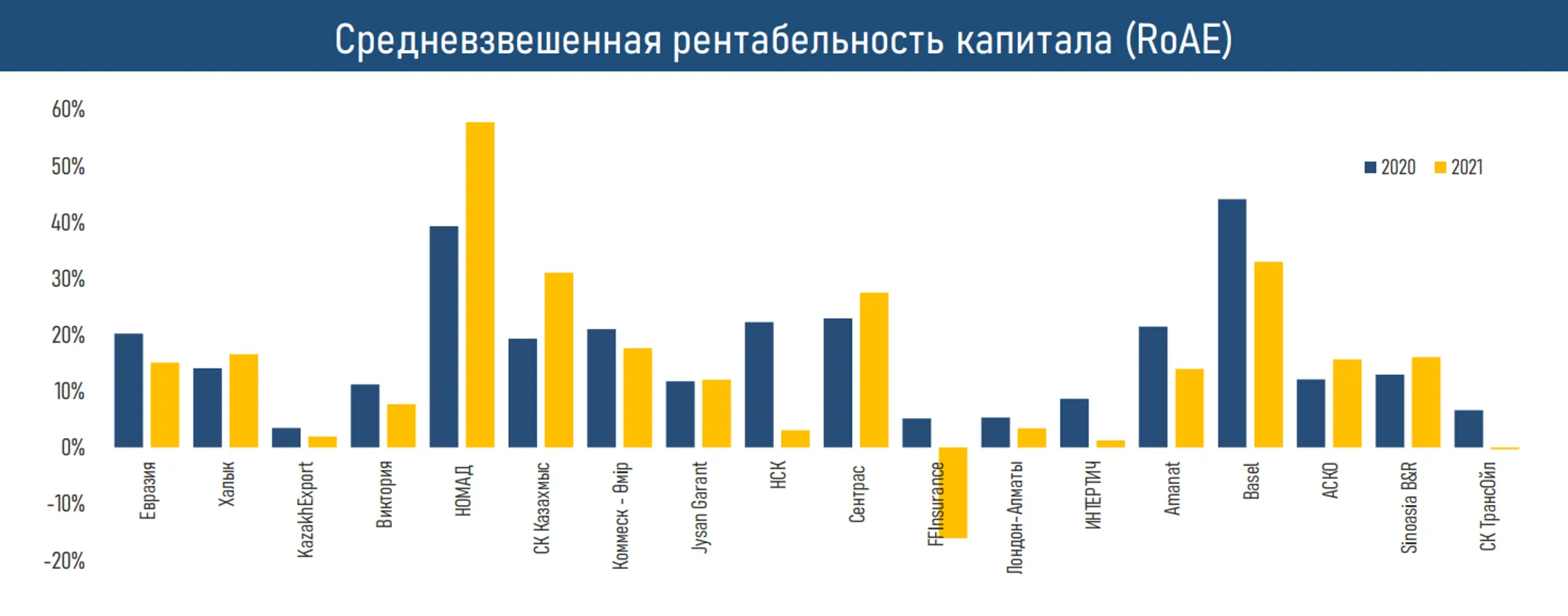

Показатель средневзвешенной рентабельности активов (RoAE) сектора в среднем по рынку составляет 14%, что на 2% ниже, чем в 2020 году. Несмотря на общее снижение рентабельности отрасли, на рынке есть игроки, имеющие рентабельность капитала существенно выше средних значений. Рынок общего страхования остается умеренно концентрированным, с высокой конкуренцией среди его участников. В 2021 году выход на рынок иностранных игроков не наблюдался, с иностранным капиталом присутствует одна компания (Sinoasia B&R).

«Основным драйвером роста показателей в прошлом году послужила цифровизация отрасли. Возможность получения страховых услуг онлайн смягчила последствия пандемии. В 2022 году ожидается реализация возможности урегулирования страховых случаев по договорам обязательного автострахования полностью электронным способом (Европротокол)», - указывается в обзоре.

Также может наблюдаться рост сборов страховых премий на фоне работы по повышению финансовой грамотности населения и снятия ковидных ограничений для туризма.

Согласно прогнозам S&P, в 2022 году рентабельность собственного капитала будет оставаться на уровне 13–14%, рост страховой премии (брутто) составит 10%.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.