Минфин в июне планирует занять на внутреннем рынке 1,1 трлн тенге

Объем заимствований составляет 21% от годового плана

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В предпоследнюю торговую сессию мая нацвалюта

продемонстрировала небольшое ослабление, что происходило на фоне резкого

падения цен на нефть. По итогам торгов вторника курс по паре USD/KZT

вырос до отметки 447,12 тенге за доллар (+2,61 тенге). Отметим, что

участники рынка ожидают публикации данных о планируемых объемах продаж

инвалюты из Нацфонда в июне, что, как правило, выступает сильным

сигналом к покупкам/продажам. Так, последние четыре месяца подряд они

находились на высоких уровнях выше отметки в 500 млн долларов (на май

было заявлено 750-800 млн долларов).

В фокусе внимания предстоящих дней – майские данные по инфляции и объему вложений нерезидентов в ГЦБ РК.

На сегодняшней сессии пара USD/KZT (10:32 ALA) торгуется на уровне 448,5 тенге за доллар,

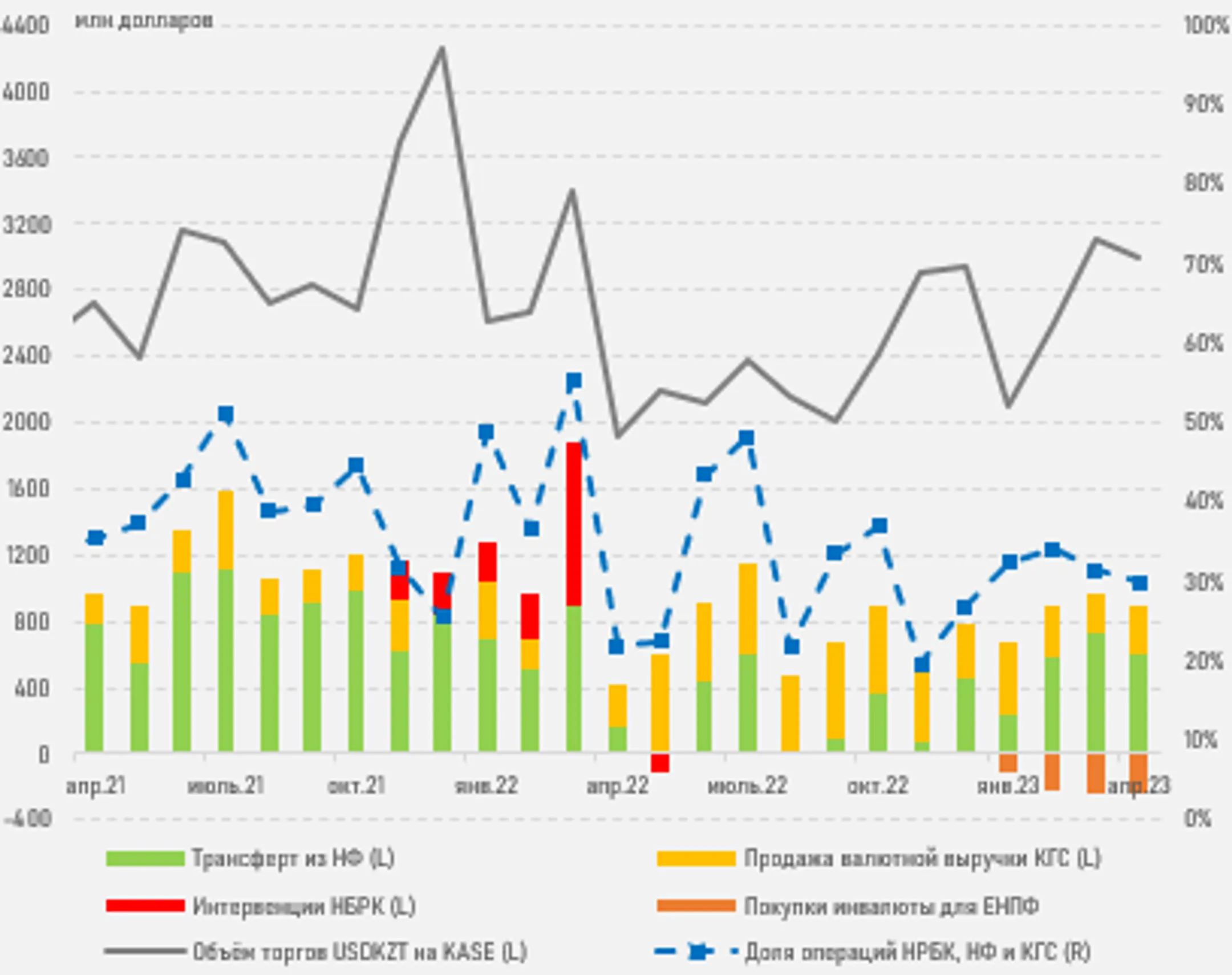

Диаграмма 1. Продажи инвалюты из Нацфонда:

Источник: НБРК

Денежный рынок

Значимых изменений на денежном рынке во вторник

не наблюдалось, индикативные ставки удерживаются вблизи верхней границы

базовой ставки (TONIA – 17,65%, SWAP – 17,96%). Как правило, это

обусловлено привлечением краткосрочной ликвидности у НБРК по верхней

границе базовой ставки. На этом фоне открытая позиция по операциям НБРК

удерживается вблизи уровня 3,7 трлн тенге задолженности перед рынком.

Фондовый рынок

Индекс KASE во вторник снизился на 1,1% – до 3

480,7 пункта. Ключевым событием вторника на фондовом рынке стало

решение ГОСА Казахтелекома против утверждения дивидендов по итогам 2022

года. На этом фоне акции телекоммуникационного провайдера снизились на

5%. Кроме того, наблюдались остаточные продажи в долевых инструментах

Народного Банка (-3,8%) и КМГ (-0,8%) после фиксации реестра акционеров

для получения дивидендов. Под давлением продавцов оказались и акции

Казатомпрома (-1,0%) на фоне новостей о продвижении в Палате

представителей США законопроекта о запрете импорта урана из РФ.

Между тем в июне Минфин РК планирует провести аукционы ГЦБ на общую сумму 1 155 млрд тенге (в мае – 340 млрд тенге). При этом 80% от указанного объема приходятся на бумаги со сроком погашения от 5 лет. Напомним, годовой план привлечений составляет 5,8 трлн тенге, то есть июньский объем составляет 21% от годового плана.

Мировой рынок

В отсутствии драйверов для дальнейшего

восстановления ключевые фондовые индексы США во вторник

продемонстрировали околонулевую динамику. Отметим, что инвесторы в

ожидании утверждения Конгрессом законопроекта о потолке госдолга США. Во

вторник законопроект был поддержан Комитетом по регламенту Палаты

представителей, что позволит вынести его на голосование в нижнюю палату

сегодня. Напомним, компромиссное соглашение отложит повышение лимита

долга до 1 января 2025 года, ограничит расходы федерального бюджета на

2024 и 2025 годы, вернет в казну неиспользованные средства в рамках

помощи во время COVID-19 и т.д. Из опубликованной статистики отметим,

что индекс потребительского доверия в США от Conference Board в мае

понизился до 102,3 пункта по сравнению с пересмотренными 103,7 пункта

месяцем ранее. При этом рынок ожидал более сильного падения показателя

до 99 пунктов с объявленного ранее апрельского уровня в 101,3 пункта.

Сегодня в фокусе внимания – отчетность Salesforce, CrowdStrike и т.д.

Нефть

Цена нефти марки Brent во вторник упала до 73,7

доллара за баррель (-4,4%) на опасениях за будущий спрос на сырье.

Отметим, что последние макроданные по экономике КНР (индексам PMI)

выглядят довольно слабыми, что приводит к пересмотру прогнозов по спросу

в сторону понижения. Кроме того, по расчетам Bloomberg, объемы

российского экспорта нефти не свидетельствуют о сокращении добычи. Так,

четырехнедельный средний объем морского экспорта российской нефти к 28

мая составил 3,64 млн б/с. Показатель превышает уровень конца прошлого

года на 1,4 млн б/с и на 270 тыс. б/с февральский уровень экспорта,

когда РФ объявила о добровольном сокращении добычи на 500 тыс. б/с.

Российский рубль

На фоне резкого падения цен на нефть рубль

немного ослаб во вторник – до 81,23 рубля за доллар (+0,4%). По мнению

ЦБ РФ, ослабление рубля и растущий потребительский спрос могут

способствовать повышению темпов роста потребительских цен и более

быстрому ускорению годовой инфляции. Соответственно, для сдерживания

инфляции может потребоваться проведение более жесткой денежно-кредитной

политики в ближайшей перспективе.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.