Драйвером роста кредитования экономики стали розничные займы

За январь-сентябрь в стране были выданы новые кредиты на 17,1 трлн тенге

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора Казахстана за 9 месяцев 2022 года.

Ключевые тенденции периода:

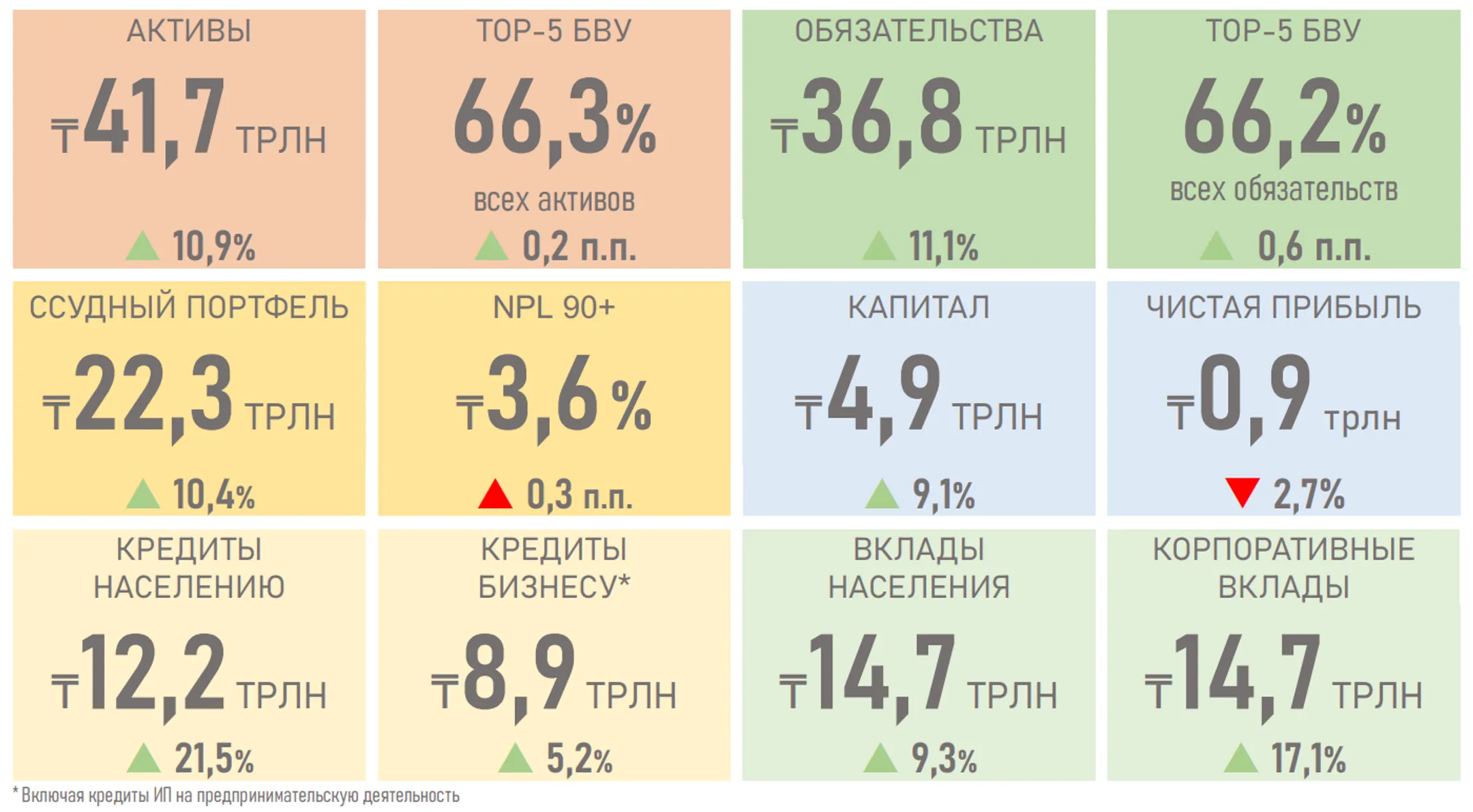

- В отчетном периоде двузначный рост активов банковского сектора (+10,9%) сопровождался равнозначным увеличением кредитования (+10,4%), тогда как доля высоколиквидных активов снизилась (с 31,1 до 30,5%).

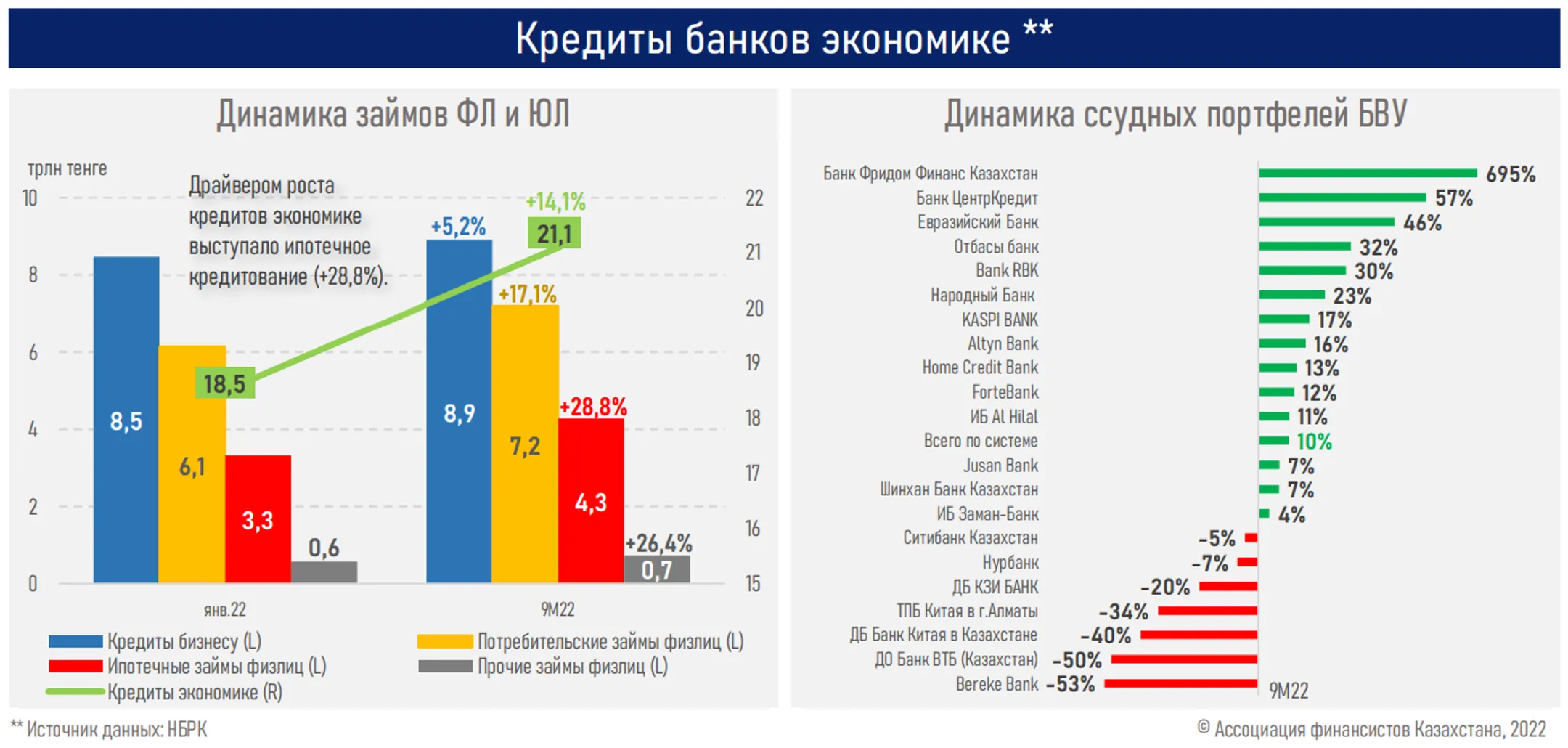

- Драйвером роста кредитов экономике выступало розничное кредитование, в частности его ипотечный сегмент (+28,8%).

- Помимо повышенных инфляционных процессов номинальный рост розничного кредитования мог быть обусловлен притоком новых заёмщиков (+341,3 тыс.), нерыночными ставками в отдельном сегменте, а также невысокой совокупной задолженностью населения (менее 14% ВВП).

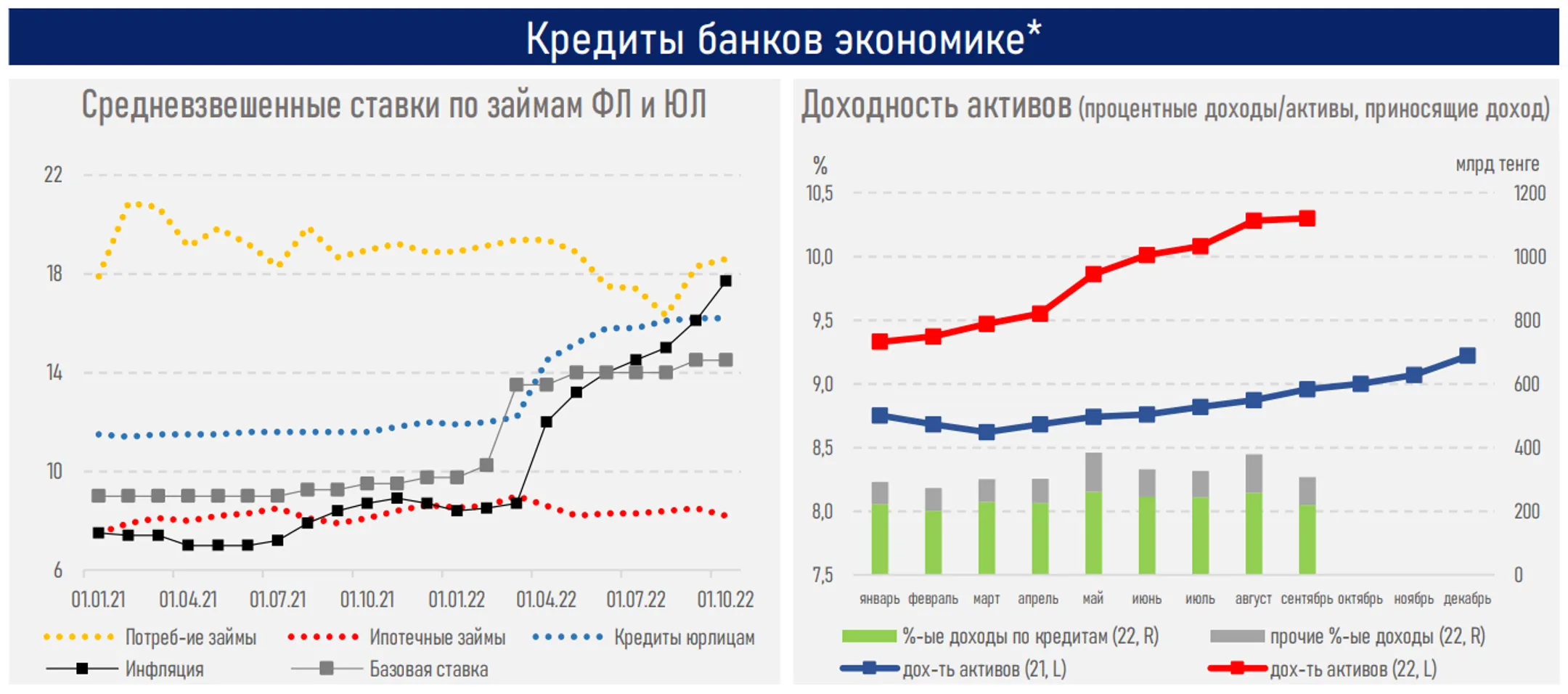

- Вслед за ростом базовой ставки наблюдается рост ставок по ряду банковских кредитных продуктов, за исключением потребительских и ипотечных программ.

- Ставки по ипотеке (1) и потребкредитам (2) не реагируют немедленно на изменения базовой ставки, что обусловлено (1) доминированием льготных программ, (2) снижением процентной маржи из-за высокой конкуренции, а также широкой популярностью рассрочек.

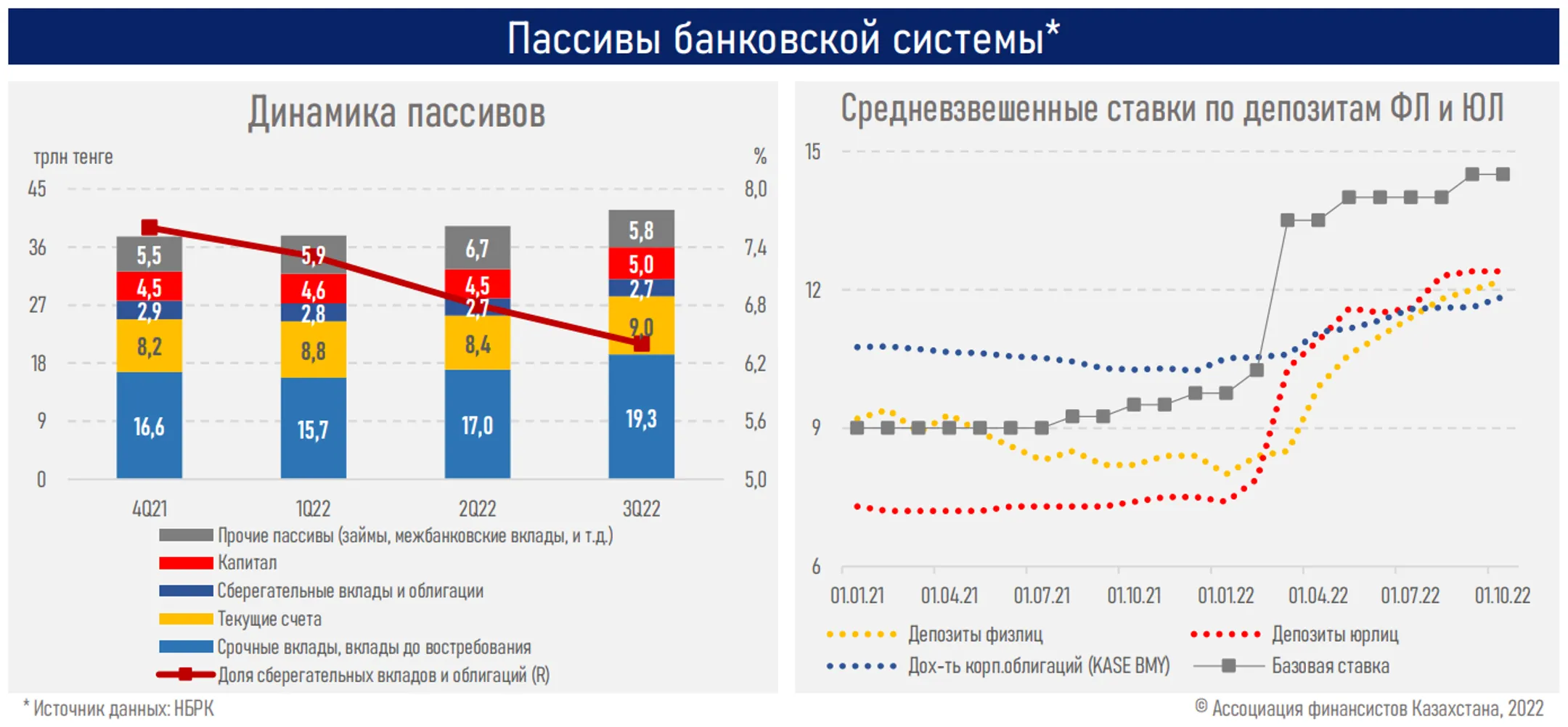

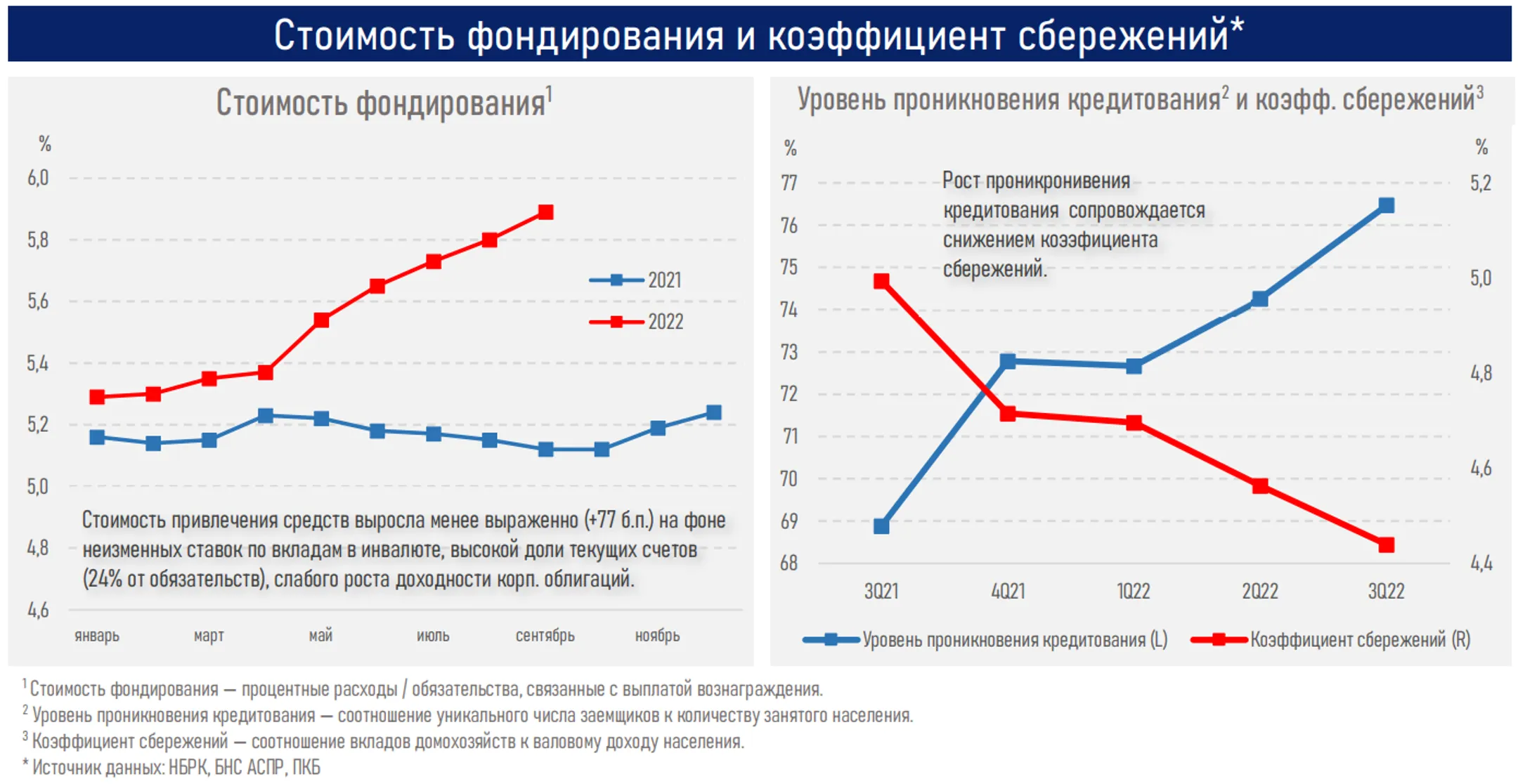

- Тем не менее процентная маржа сектора выросла (+47 б.п. — до 5,59%) ввиду более ускоренного роста доходности активов над стоимостью фондирования (см. ниже).

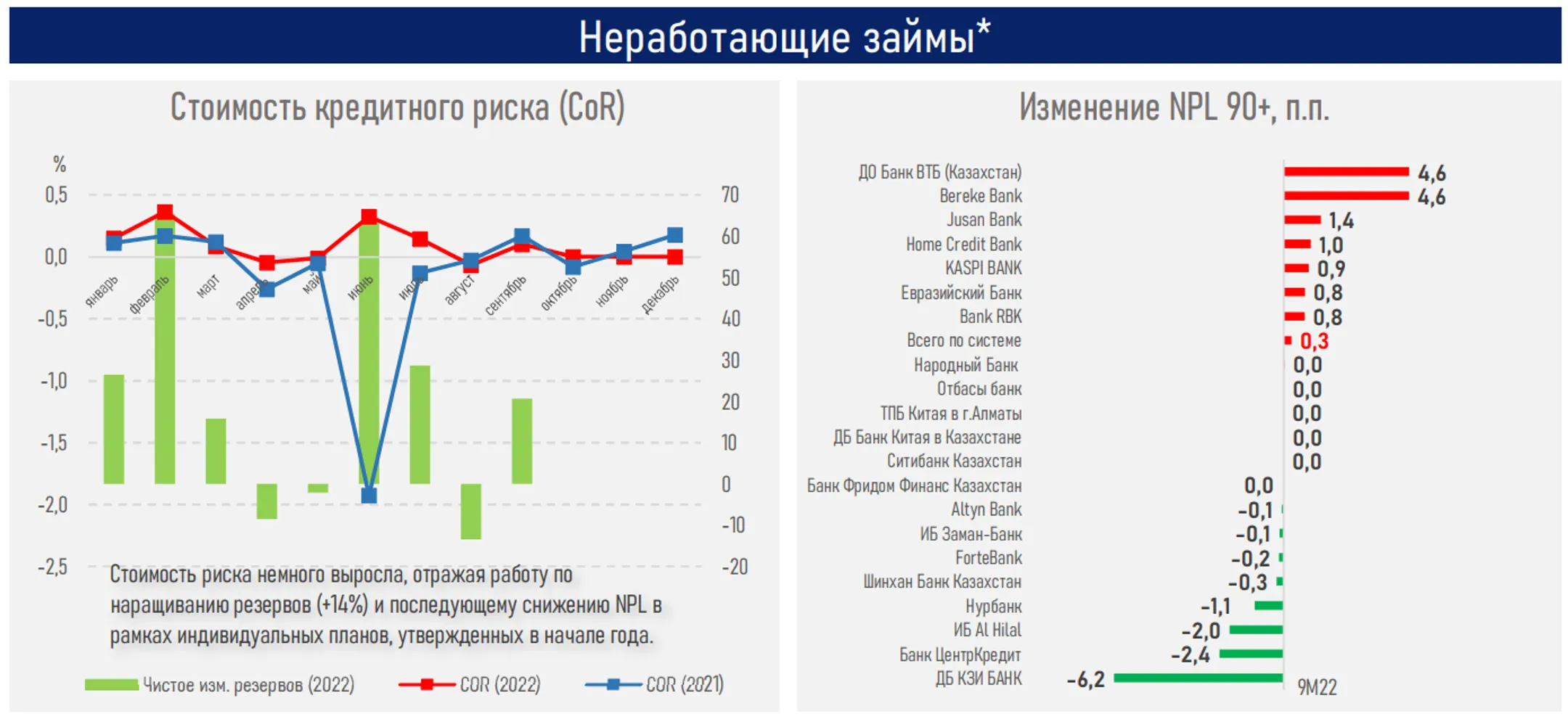

- Стоимость риска немного выросла, отражая работу по наращиванию резервов (+14%) и последующему снижению NPL в рамках индивидуальных планов, утвержденных в начале года.

- Качество ссудного портфеля остается стабильным, отражая высокие стандарты кредитования и общий рост кредитного портфеля.

- Ставки по обязательствам растут вслед за базовой ставкой. Однако изменения доходности корпоративных облигаций незначительны ввиду падения эмиссионной активности (-35%), невысокой ликвидности вторичного рынка.

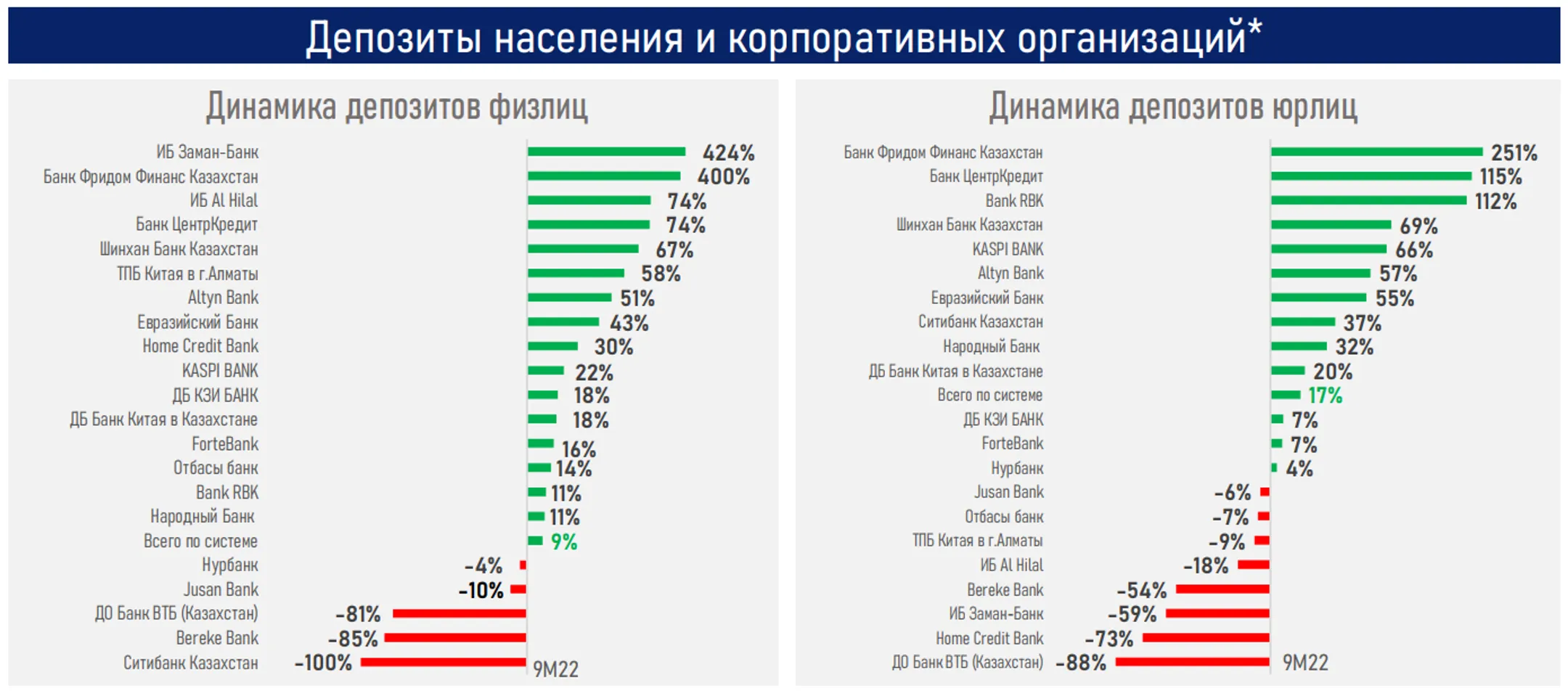

- Высокий рост розничных вкладов (+9,3%) мог быть обусловлен благоприятной динамикой реальных денежных доходов (+3,8%), эффектом повышения базовой ставки и притоком средств нерезидентов.

- Тем не менее на фоне стимулирующей бюджетной политики драйвером роста обязательств выступили корпоративные вклады (+17%).

«Несмотря на замедление роста экономики страны, значительное ужесточение монетарных условий и повышенную волатильность на мировых финансовых рынках, банковский сектор показывает устойчивый рост и остается ключевым источником заемных средств для субъектов экономики», - отмечают эксперты.

За январь-сентябрь в стране былы выданы новые кредиты на сумму 17,1 трлн тенге, что на 15% или 2,2 трлн тенге выше в сравнении с аналогичным периодом прошлого года.

«Создавая возможности для трансформации накопленных сбережений в источники долгового финансирования бизнеса и розницы, сектор способствовал расширению предложения товаров и услуг — с одной стороны, и росту потребления — с другой. Однако высокие инфляционные процессы и борьба с ними приводят к ухудшению финансовых условий и последующему росту издержек по обязательствам перед кредитными учреждениями, что будет ограничивать будущий спрос на заемные ресурсы. В то же время высокая доходность практически безрисковых «коротких» инструментов изъятия ликвидности (ноты и депозиты в НБРК) делает их более предпочтительными и может негативно отразиться на аппетите к риску», - отмечается в обзоре.

Такие негативные сценарии подчеркивают важность сдерживания дальнейшего роста инфляции и ее возврата в целевые коридоры как для последующего формирования долгосрочных тенговых сбережений, их трансформации в долгосрочные кредиты, так и для устойчивого роста экономики и благосостояния граждан.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.