- Главная

- Недвижимость

- Последние три года ипотечный рынок растет за счет госсредств - АФК

Последние три года ипотечный рынок растет за счет госсредств - АФК

С января по май цены на первичное жилье выросли на 9%, на вторичное — на 16%

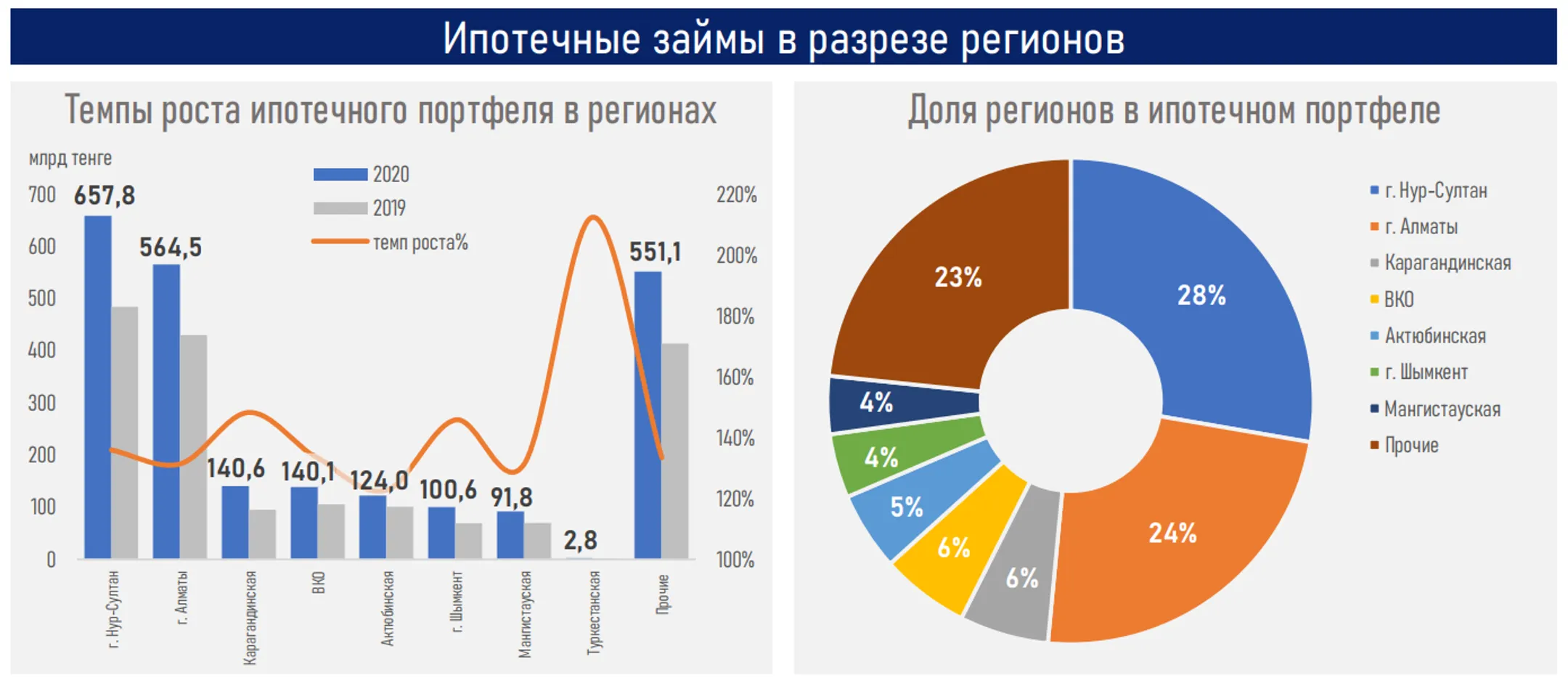

На Нур-Султан и Алматы приходится 52% портфеля ипотечных займов. Еще четверть рынка приходится

на Мангистаускую, Актюбинскую, Восточно-Казахстанскую и Карагандинскую области

и Шымкент; доля областей занимает от 4 до 6%. Темпы роста ипотечного

кредитования в данных регионах и городах достигали от 23 до 48% в 2020 году.

Об этом говорится в обзоре аналитического центра АФК ипотечного рынка

Казахстана за первые пять месяцев 2021 года, сообщает корреспондент центра деловой информации Kapital.kz.

Высокий спрос со стороны населения из-за госпрограмм по приобретению жилья и расширения кредитования со стороны Отбасы банка существенно оживил рынок. Стоимость недвижимости, несмотря на пандемию и снижение деловой активности в стране, выросла в 2020 году на первичном рынке на 5%, на вторичном рынке — на 14%. В текущем году рост цен на жилую недвижимость продолжается на фоне изъятий пенсионных средств. По данным ЕНПФ на конец июня 2021 года, на покупку недвижимости и погашение ипотечных займов переведено свыше 1,5 трлн тенге. Средняя сумма единовременных выплат составила 4,6 млн тенге, при этом наибольшее количество выплат отмечено на западе Казахстана — в Мангистауской и Атырауской областях, а также в Алматы и Нур-Султане.

«Данные меры, безусловно, повлияли на рост цен: с января по май цены на первичное жилье выросли на 9%, на вторичное жилье — на 16%. Более высокий рост цен на вторичном рынке жилья обусловлен ценовой разницей между первичным и вторичным жильем, которая составляет на текущий момент 25–27% в пользу первичного жилья (в 2019 году ценовая разница между жильем составляла 46%). Следует также напомнить о влиянии инфляционных процессов в стране, в особенности на первичном рынке жилья, в результате чего ценовая политика строительных компаний меняется с ростом цен на стройматериалы и услуги компаний», - поясняют эксперты.

По мере снижения эффекта от притока пенсионных средств рост активности и темпы прироста цен на рынке замедлятся естественным образом и постепенно выровняются под влиянием рыночных факторов — соотношения спроса и предложения.

«Однако, учитывая фактор внешнего инфляционного давления, обусловленного ростом мировых продовольственных цен и высокую долю импорта стройматериалов, вероятность снижения стоимости первичного жилья видится маловероятной», - говорится в обзоре.

В АФК отмечают, что завершение льготных программ кредитования «7-20-25» и «Баспана Хит», по данным регулятора, не отразится на доступности ипотечного кредитования. С июня текущего года большинство банков прекратили прием заявок по программе «Баспана Хит» из-за исчерпания лимита средств. Напомним, лимит программы в 600 млрд тенге будет освоен до конца 2021 года. С учетом спроса и роста темпов ипотечного кредитования программа «7-20-25» будет завершена до конца 2022 года, после освоения выделенного лимита в 1 трлн тенге. «Постепенный выход государства из программ кредитования уступит место рыночным принципам; помимо этого, государственная жилищная политика по обеспечению населения жильем будет также реализовываться Отбасы банком.

Высокие темпы кредитования, наблюдаемые на рынке жилья в течение последних двух лет, могут создавать дополнительные риски в будущем. В связи с этим постепенное сворачивание государственных программ должно сбалансировать ситуацию. Рынок ипотеки продолжит расти естественными для него темпами, где фактором роста рынка останется имеющийся спрос со стороны населения», - считают аналитики.

Ключевые тенденции периода

- Несмотря на растущие объемы выдачи ипотеки в январе–мае текущего года (592 млрд тенге против 216,3 млрд тенге за 5М2020 г. и 270 млрд тенге за 5М2019 г.), темпы роста ипотечного портфеля снижаются за счет существенного объема погашений (483 млрд тенге), осуществляемых в рамках досрочного изъятия пенсионных накоплений.

- Учитывая, что рынок ипотеки рос в условиях пандемии в прошлом году, замедление темпов выдач ипотечных кредитов наблюдалось лишь в период локдауна (с марта по май), однако с июня темпы восстановились до докарантинного уровня.

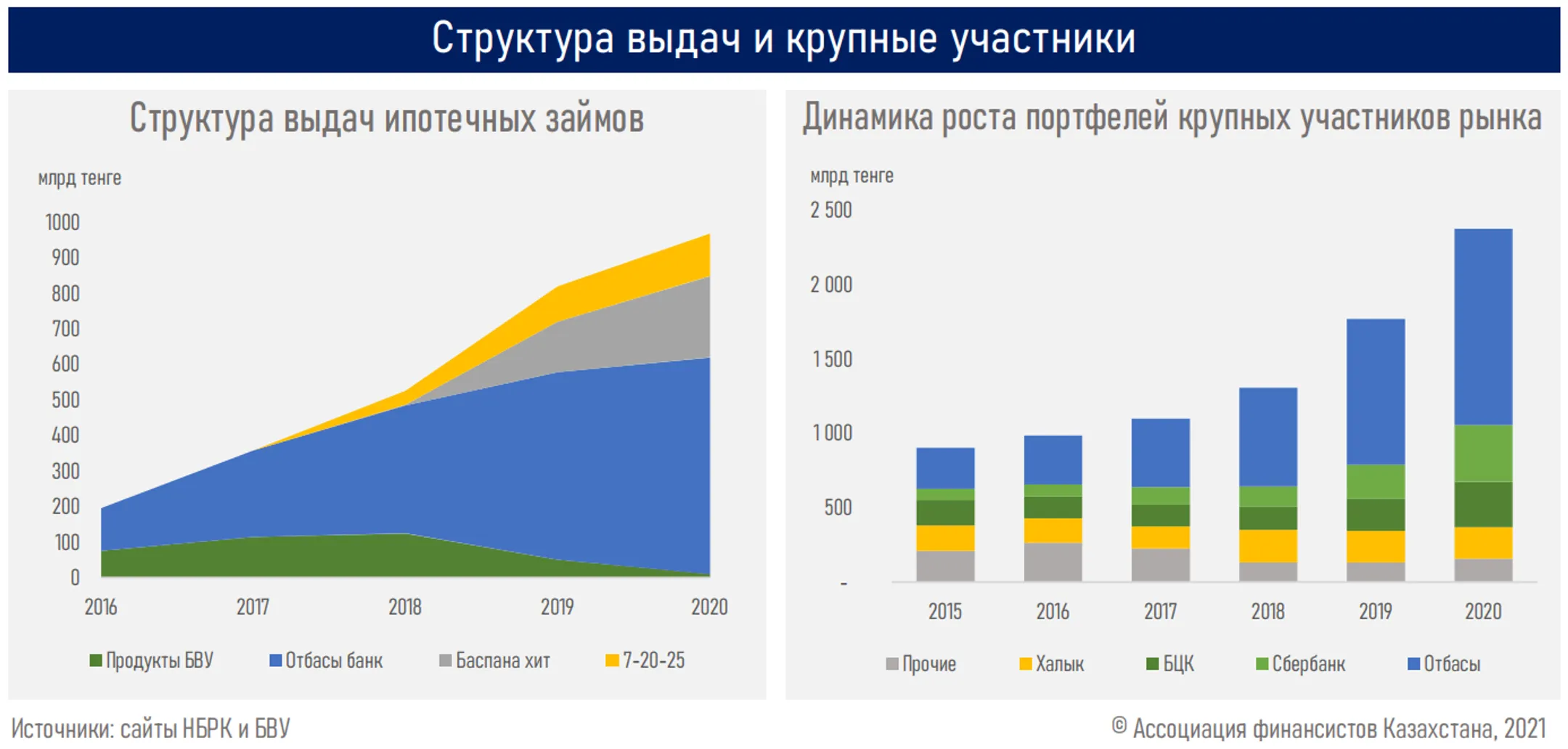

- В динамике последних 5–6 лет общий ипотечный портфель банков вырос в 2,8 раза, с 900 млрд тенге до 2,5 трлн тенге — на фоне растущего спроса со стороны населения, стимулируемого льготными ипотечными госпрограммами «7-20-25» и «Баспана Хит», доступными программами кредитования Отбасы банка, а также социальными программами кредитования для различных групп населения.

- Ключевыми игроками рынка ипотечного кредитования, помимо Отбасы банка (доля рынка 56%), являются Сбербанк (16%), БЦК (13%) и Халык банк (9%), при этом БЦК достиг наилучших результатов по реализации программы «7-20-25», тогда как по «Баспана хит» отмечена лидирующая позиция Сбербанка.

- На фоне реализации госпрограмм ставка по ипотечным кредитам снизилась с 9,6% в январе 2015 года до 8,3% в мае 2021 года.

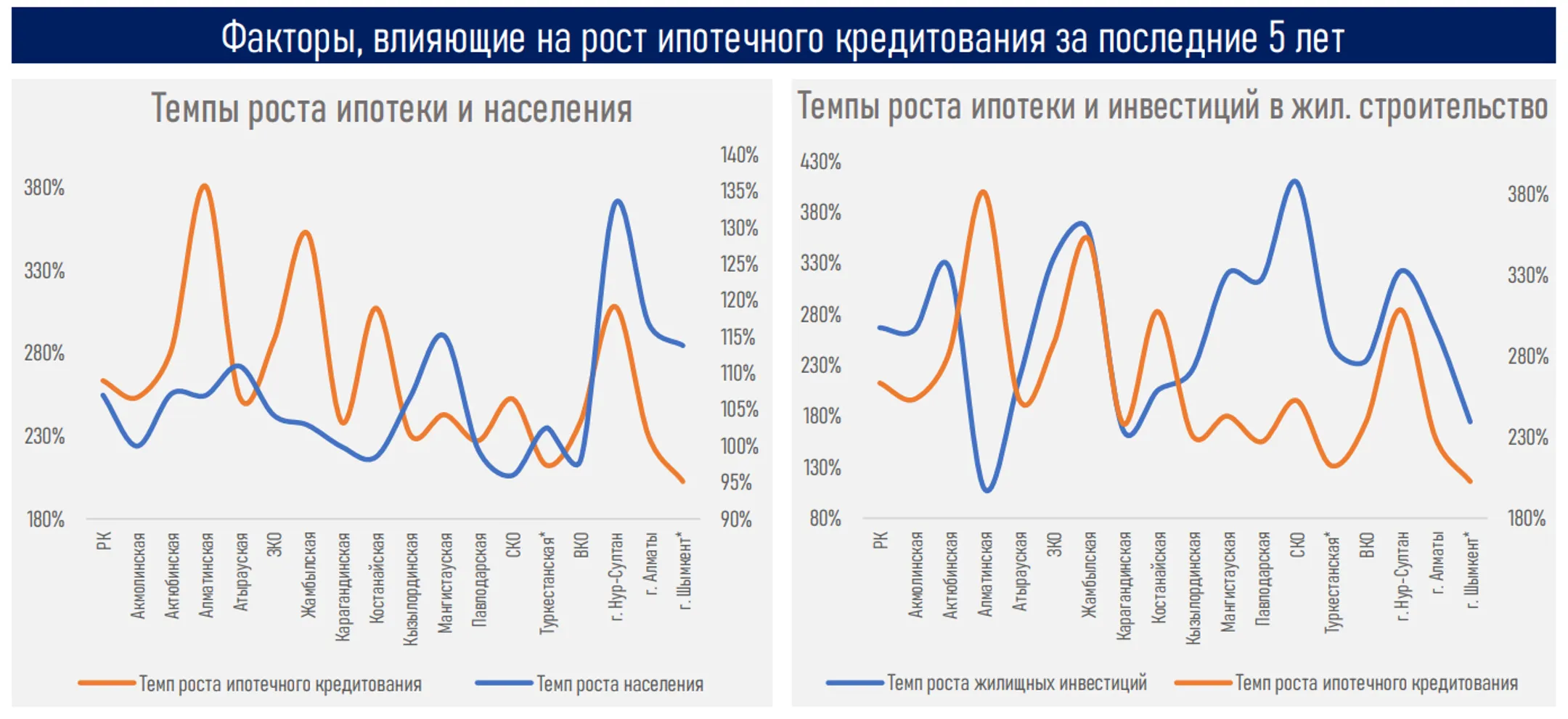

- Спрос на ипотеку в регионах страны, помимо государственного стимулирования, обусловлен ростом численности населения (города Нур-Султан и Алматы, а также Мангистауская область) и увеличением инвестиций в жилищное строительство (Алматинская, Мангистауская, Актюбинская и Туркестанская области, а также города Нур-Султан, Алматы и Шымкент).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.