Что мешает росту кредитования бизнеса в Казахстане

Эксперт рассказал, что нужно предпринять, чтобы переломить данный негативный тренд

Автор: советник председателя правления Halyk Finance Мурат Темирханов

В последнем послании главы государства отмечалось, что кредитование реального сектора в Казахстане по-прежнему находится не на должном уровне, и это негативным образом сказывается на деловой активности в стране, устойчивости и поступательном росте экономики. Мы поддерживаем это заявление и также считаем, что крайне низкий уровень кредитования бизнеса представляет собой серьезное препятствие на пути успешного развития экономики Казахстана.

В РК объемы кредитования бизнеса по отношению к ВВП последовательно снижаются начиная с финансового кризиса 2008–2009 годов. С того времени власти не раз выражали озабоченность касательно такой негативной тенденции и предпринимали ряд соответствующих мер, однако они не давали ощутимого результата. По нашему мнению, до последнего времени ответственные государственные органы давали не совсем точную оценку причин низкого уровня кредитования бизнеса. В последние 3–4 года в стратегических государственных документах уже относительно верно оцениваются факторы, негативно влияющие на уровень кредитования бизнеса в Казахстане. В то же время фактические государственные меры, применяемые на данный момент, остаются такими же, не меняясь на протяжении последних 10–15 лет.

В этой публикации мы хотели провести анализ того, что мешает росту кредитования бизнеса в Казахстане, и того, что нужно предпринять, чтобы переломить данный негативный тренд.

Очень низкий уровень кредитования бизнеса в Казахстане

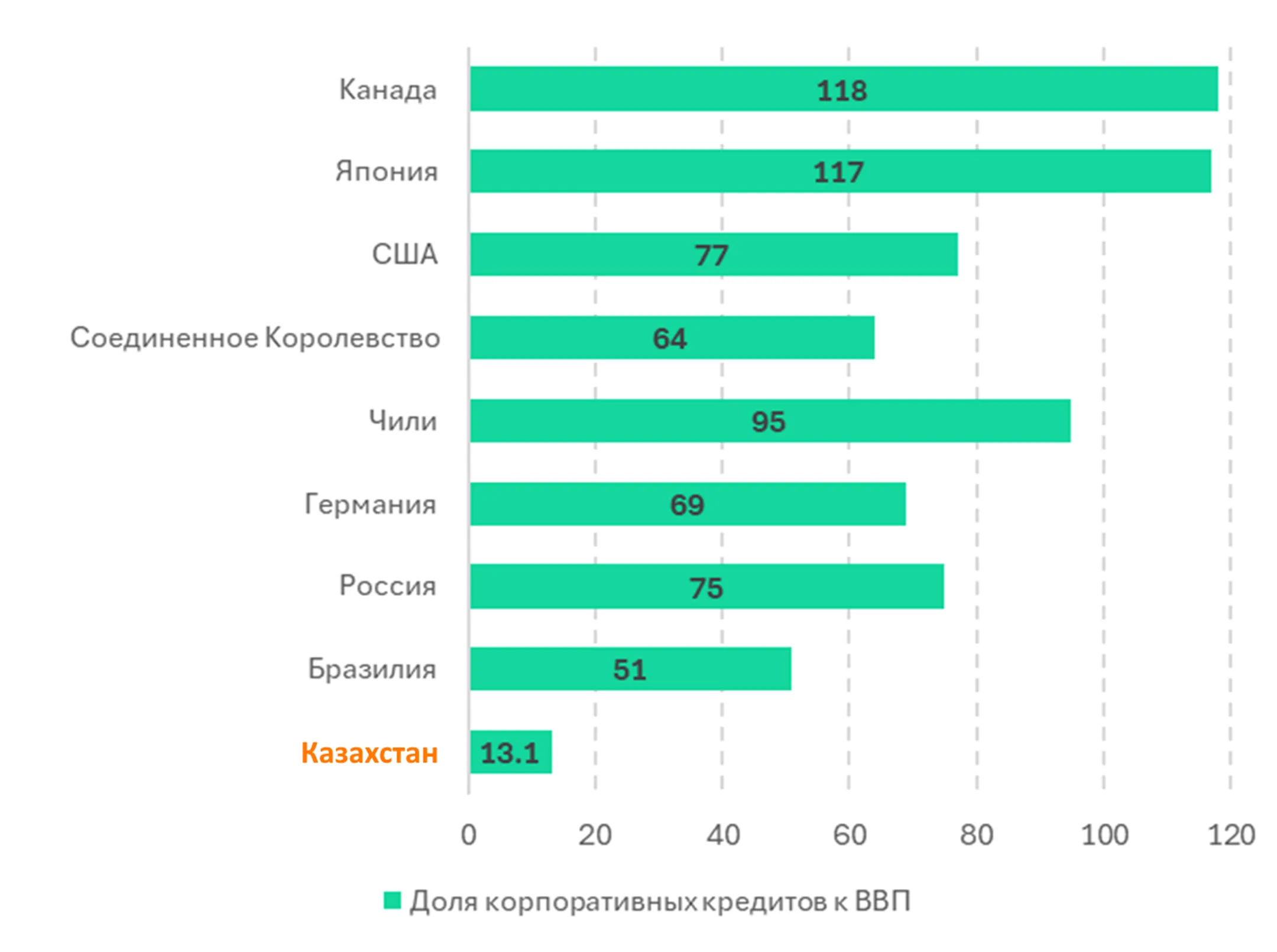

По сравнению с другими странами в Казахстане наблюдается крайне низкий уровень кредитования бизнеса со стороны банковской системы.

Рисунок 1. Корпоративный сектор кредитования в некоторых странах на конец 2023 года, % к ВВП

Источник: Банк международных расчетов, НБК

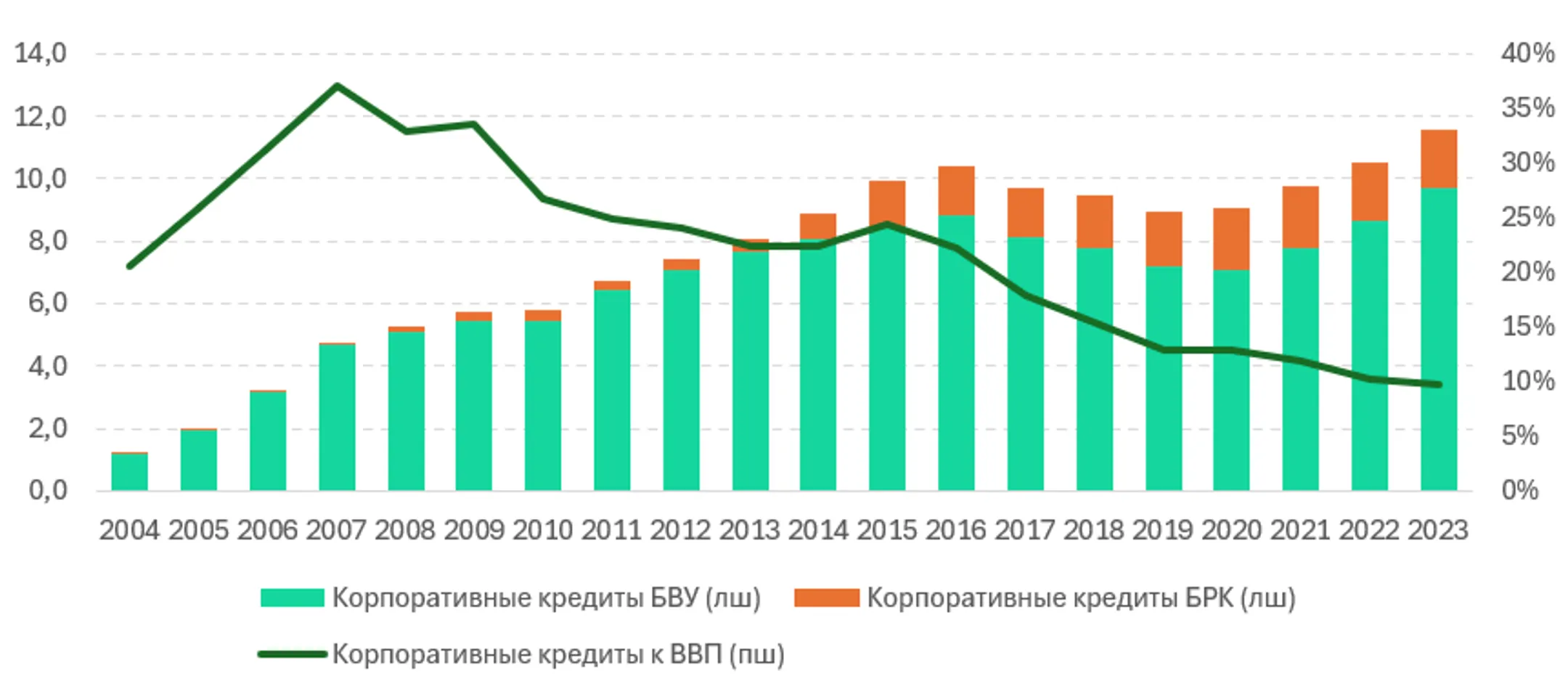

Если рассмотреть динамику роста кредитования бизнеса в Казахстане по годам, то можно отметить, что по отношению к ВВП рост кредитования бизнеса происходил только до финансового кризиса 2008–2009 годов. В результате кризиса весьма значительная часть кредитов бизнесу в Казахстане стала проблемной (невозвратной). Однако списание этих невозвратных кредитов проходило в два этапа. Часть проблемных кредитов, образовавшихся в результате кризиса 2008–2009, была списана во время и сразу после кризиса, однако большая часть этих проблемных кредитов сохранялась в портфелях банков и была списана лишь в 2017-2019 годах благодаря «Программе повышения финансовой устойчивости банковского сектора», утвержденной в 2017 году.

Если бы проблемные кредиты банковской системы были списаны в соответствии с лучшей международной практикой сразу после кризиса, то отношение кредитов к ВВП показало бы еще более резкое падение в 2008–2010 годах, а затем проявилась бы стагнация кредитования бизнеса в Казахстане в виде горизонтальной линии с небольшим снижением. Номинальный рост кредитов бизнесу в 2021–2023 годах был ниже номинального роста ВВП, в результате чего отношение кредитов к ВВП продолжало снижаться в этот период.

Рисунок 2. Корпоративный ссудный портфель банковского сектора, трлн тенге и доля к ВВП, % (2008–2023 гг.)

Источник: финансовая отчетность БРК, НБК

Можно отметить и высокую концентрацию кредитования бизнеса в банковской системе, что также снижает уровень конкуренции на данном рынке.

Таблица 1. Банки-лидеры корпоративного кредитования на конец 2023 года

Источник: НБК

Государственные меры на практике отличаются от стратегических планов

В предыдущем разделе видно, каким низким является уровень кредитования бизнеса в Казахстане по сравнению с другими странами, что представляет собой серьезное препятствие для успешного развития экономики. По нашему мнению, только в последние 3–4 года власти начали более точно описывать причины, которые привели к данной ситуации. Однако на практике меры, которые предпринимаются для роста кредитования реального сектора экономики, во многом остаются без изменений, а некоторые из них противоречат фундаментальным причинам низкого уровня кредитования бизнеса в Казахстане. В качестве примера приведем текущее исполнение «Национального плана развития РК до 2029 года» (НПР 2029), который был утвержден 30 июля этого года.

По нашему мнению, в НПР 2029 верно определены причины низкой степени участия банков в кредитовании реального сектора экономики: низкая диверсификация (высокая нестабильность) экономики, высокая инфляция, рыночные искажения от государственной поддержки, краткосрочная база фондирования банков, дефицит качественных корпоративных заемщиков, слабый уровень прозрачности и практики ведения бизнеса, в особенности в сегменте малого бизнеса.

Из перечисленных факторов, негативно влияющих на уровень кредитования бизнеса в Казахстане, в НПР 2029 мы хотели бы выделить следующие два: (1) высокую инфляцию и (2) рыночные искажения от государственной поддержки. В то время как НПР 2029 содержит разумные планы о том, как улучшить ситуацию, на практике происходит прямо противоположное.

Высокая инфляция приводит к высоким процентным ставкам

Ключевой проблемой низкого уровня кредитования бизнеса в Казахстане являются высокие рыночные процентные ставки на кредиты и облигации. В свою очередь, процентные ставки напрямую зависят от уровня инфляции, а она в стране почти постоянно высокая и нестабильная, особенно на протяжении последних двух лет. В НПР 2029 по поводу борьбы с высокой и нестабильной инфляцией в Казахстане отмечается следующее:

«Одним из приоритетов в реализации макроэкономической политики станут неукоснительное следование контрцикличным бюджетным правилам и поддержание устойчивости бюджетных параметров. Это будет способствовать обеспечению сбалансированности государственных финансов, снижению ненефтяного дефицита, обеспечению сохранности и накоплению активов Нацфонда, а также в целом координации фискальной политики с монетарной, что позволит снизить инфляционное давление…

…Немаловажным аспектом обеспечения долгосрочной устойчивости государственных финансов и повышения фискальной дисциплины станет включение целевых трансфертов из Нацфонда в периметр бюджетного правила, что снизит дискретность (непоследовательность и произвольность - автор) в проведении ответственной налогово-бюджетной политики».

Таким образом, проблема описана очень точно, а меры определены правильные. Однако на практике эти меры пока не применяются, несмотря на то, что НПР 2029 утвержден указом президента.

Например, в конце августа правительство утвердило проект республиканского бюджета на 2025 год. В нем «гарантированный трансферт» остался на приемлемом уровне в 2 трлн тенге (как и в 2024 году), однако «целевой трансферт», что противоречит контрцикличной политике, был, наоборот, в два раза увеличен, до 3,25 трлн тенге (1,6 трлн тенге в 2024-м). В результате, если план по общей сумме трансфертов из Нацфонда в бюджет в 2024 году составляет 3,6 трлн тенге, то в 2025 году эта сумма вырастет до 5,25 трлн тенге. Такое непоследовательное и произвольное увеличение целевого трансферта при благоприятных ценах на нефть является примером процикличной бюджетной политики, что, без сомнений, будет поддерживать инфляцию и процентные ставки на высоком уровне.

Продолжаются рыночные искажения от государственной поддержки

Что касается «рыночных искажений от государственной поддержки», то в НПР 2029 отмечается следующее:

«Усиление роли государства в прямом финансировании экономики по льготным ставкам, с которыми участники финансового рынка не могут конкурировать, ограничивает рост кредитования частными финансовыми институтами на рыночных условиях. Это существенно влияет на развитие финансового сектора, в том числе ограничивает возможности расширения финансирования экономики через банковское кредитование и рынок капитала на рыночных условиях…

…Для устранения рыночных искажений необходимо обеспечить смещение акцента с прямого финансирования от государственных институтов развития на финансирование через частные финансовые институты (банки, микрофинансовые организации, лизинговые компании)…

…Также решением вопроса стимулирования кредитования является развитие здоровой бизнес-среды, которая предполагает не только создание и поддержание благоприятных условий для эффективного ведения бизнеса, но и жесткую рыночную дисциплину в отношении нездоровых и несостоятельных компаний».

Здесь снова правильно описаны и проблема, и необходимые меры. Но на практике нет конкретных планов по прекращению государственного кредитования экономики по льготным ставкам. Более того, текущие планы содержат дальнейшее расширение такой практики, что будет продолжать негативно влиять на рост рыночного кредитования бизнеса в Казахстане.

Причины низкого уровня кредитования бизнеса в Казахстане

Хотя в НПР 2029 достаточно хорошо описаны причины, препятствующие росту уровня кредитования бизнеса в Казахстане, мы систематизировали их и дали более подробные рекомендации:

Высокие процентные ставки на кредиты бизнесу (базовая ставка + премия за кредитный риск)

a) Высокая базовая ставка (инфляция + реальная ставка) из-за процикличной бюджетной политики правительства

i) Стабильно высокая инфляция из-за процикличной бюджетной политики

ii) Стабильно высокая реальная процентная ставка (базовая ставка минус инфляция) из-за процикличной бюджетной политики

b) Высокие кредитные риски бизнес-заемщиков в Казахстане

c) Высокие кредитные риски в экономике в целомНедобросовестная конкуренция со стороны государства в виде льготного кредитования

Искаженная роль финансовых институтов развития, входящих в НУХ «Байтерек»

Слабое развитие малого и среднего бизнеса (МСБ) в Казахстане

Неразвитость рынка корпоративных облигаций, лизинга, факторинга, микрокредитования и других кредитных инструментов для бизнеса.

Высокая базовая ставка из-за процикличной бюджетной политики

Если говорить упрощенно, то процентная ставка на кредиты банков состоит из двух компонентов: из базовой ставки Нацбанка и из премии за кредитный риск (риск невозврата кредита). В свою очередь, базовая ставка состоит из двух компонентов: из инфляции и из реальной процентной ставки. Базовая ставка Нацбанка появилась в Казахстане в 2015 году, когда была внедрена новая модель монетарной политики – инфляционное таргетирование. С того момента базовая ставка почти постоянно находится на высоком уровне из-за стабильно высокой инфляции и из-за высокой реальной процентной ставки по сравнению с другими странами. По нашему мнению, главной причиной стабильно высокой инфляции и высокой реальной ставки в Казахстане является процикличная бюджетная политика правительства. Как мы неоднократно писали, чтобы избежать большой волатильности государственных финансов и макроэкономических показателей, которая происходит из-за роста или падения цен на нефть, нефтяные страны используют контрцикличную бюджетную политику, чтобы снизить зависимость бюджета и всей экономики в целом от волатильности цен на нефть и стабилизировать таким образом экономический рост, инфляцию, процентные ставки и курс национальной валюты.

В Казахстане, начиная с 2010 года, бюджетная политика носит процикличный характер, что означает следующее: в период высоких цен на нефть правительство чрезмерно наращивает государственные расходы за счет роста трансфертов из Нацфонда. Чрезмерное наращивание государственных расходов приводит к высокой инфляции. А чрезмерное использование трансфертов из Нацфонда при высоких ценах на нефть приводит к избыточной ликвидности в экономике, из-за чего Нацбанк вынужден поддерживать реальную процентную ставку на высоком уровне (для стерилизации этой ликвидности).

Интересно отметить, что первым из государственных органов необходимость строгого соблюдения контрцикличных бюджетных правил поддержал именно Нацбанк. В «Стратегии о денежно-кредитной политике до 2030 года», утвержденной Нацбанком в марте 2021 года, отмечается, что недостаточная контрцикличность проводимой фискальной политики снижает макроэкономическую устойчивость страны и ограничивает достижение целей денежно-кредитной политики. Затем в сентябре 2022 года указом главы государства была утверждена «Концепция управления государственными финансами РК до 2030 года», где также подчеркивалась необходимость строгого соблюдения контрцикличных бюджетных правил. И наконец, контрцикличные правила были зафиксированы в июле этого года в «Национальном плане развития РК до 2029 года» (НПР 2029). Однако на практике продолжается использование процикличной бюджетной политики (включая следующий 2025 год), несмотря на содержание вышеупомянутых важных стратегических государственных документов.

Наша рекомендация. По нашему мнению, контрцикличную бюджетную политику нужно было внедрять много лет назад. В результате многолетней процикличной политики на сегодня расходы государственного бюджета чрезмерно выросли и их трудно сократить. Поскольку текущие налоговые ненефтяные доходы госбюджета гораздо ниже высокого уровня госрасходов, то происходит чрезмерное использование нефтяного Нацфонда. Чрезмерное использование Нацфонда для финансирования экономики приводит к тому, что даже при высоких ценах на нефть денежные потоки из Нацфонда в экономику страны становятся больше поступлений в Нацфонд от нефтяного сектора. Таким образом, в Нацфонде перестает работать и стабилизационная, и сберегательная функции, что означает прямое нарушение закона о Нацфонде. В такой ситуации при падении цен на нефть в стране немедленно наступит финансовый и экономический кризис. С учетом того, что текущие завышенные расходы госбюджета очень трудно сократить, переход на контрцикличную бюджетную политику потребует резкого роста ненефтяных налоговых доходов.

Мы считаем, что у такой реформы есть два направления. Во-первых — это решительное сокращение налоговых льгот для бизнеса, и, во-вторых – это увеличение некоторых ставок налогов, прежде всего, ставки НДС, и введение прогрессивной шкалы для индивидуального подоходного налога. По нашей грубой оценке, если подходить решительно к сокращению налоговых льгот (особенно индивидуальных льгот для крупных компаний), то это увеличит налоговые доходы бюджета на 2-3 трлн тенге. Если увеличить ставку НДС с 12% до 16%, то по расчетам правительства, это увеличит налоговые доходы на 2,5 трлн тенге. Если правильно установить прогрессивную шкалу ИПН, то это дополнительно даст примерно 1-1,5 трлн тенге. Этих сумм вполне достаточно, чтобы решить проблему ненефтяного дефицита бюджета и радикально сократить трансферты из Нацфонда, что, в свою очередь, позволит выйти из патовой ситуации, когда невозможно соблюдать контрцикличную бюджетную политику.

Недобросовестная конкуренция со стороны льготного государственного кредитования

Снова можно отметить, что первыми из государственных органов о данной проблеме высказались именно в Нацбанке. В «Стратегии о денежно-кредитной политике до 2030 года», утвержденной в марте 2021, отмечается следующее: «Фактором, снижающим эффективность денежно-кредитной политики, является поступление в экономику значительного объема ликвидности по ставке ниже уровня базовой ставки… …Субсидирование ставок вознаграждения по кредитам банков снижает эффективность распределения ликвидности и препятствует как банкам, так и бизнесу развивать собственные программы кредитования, а также создает неравные условия для конкуренции на рынке… …Успешное развитие финансовых рынков во многом связано с формированием конкурентной среды, где стоимость денежных ресурсов определена на основе рыночных принципов. Важно устранение искажений в ценообразовании на финансовые ресурсы через снижение объемов кредитования по льготным субсидируемым ставкам… …Кроме того, для устранения ситуации, когда в стране существует две параллельные финансовые системы, в перспективе должна быть прекращена практика государственного финансирования экономики и бизнеса через институты квазигосударственного сектора, поскольку для повышения эффективности, конкурентоспособности и естественного оздоровления экономики ее финансирование должно осуществляться исключительно на рыночных принципах через финансовый сектор».

Затем указами главы государства в сентябре 2022 года были утверждены «Концепция развития финансового сектора РК до 2030 года» и в июле этого года «Национальный план развития РК до 2029». В этих стратегических документах также отмечается, что льготное государственное кредитование ограничивает рост кредитования бизнеса частными финансовыми институтами на рыночных условиях. И снова можно повторить, что несмотря на четкое описание проблемы в трех стратегических государственных документах, правительство продолжает и даже расширяет практику льготного государственного кредитования экономики.

Наша рекомендация. Необходимо уже в текущем периоде прекратить кредитование бизнеса и населения по ставкам ниже рыночных, включая кредиты институтов развития. При этом мы не считаем, что государство должно прекратить помогать бизнесу в виде субсидирования процентной ставки. Если правительство хочет помочь определенному сектору экономики, субсидируя процентную ставку, то можно делать это, не нарушая рыночные отношения в финансовой системе. Для этого государство должно субсидировать рыночную процентную ставку из госбюджета напрямую заемщику, либо эта субсидия должна вычитаться из регулярных налоговых платежей компании с четким отражением этого в налоговой отчетности компании.

Чтобы не нарушались конкуренция и рыночное ценообразование в финансовой системе Казахстана, абсолютно все кредиторы, включая банки и институты развития, должны занимать деньги на рынке и выдавать кредиты исключительно на рыночных условиях. В этом случае заемщик будет искать кредит в банках и в государственных институтах развития только по рыночным ставкам. В такой ситуации банки очень быстро перехватят бизнес у институтов развития и будут конкурировать между собой за предоставление лучших условий для корпоративных заемщиков. Если правительство решит субсидировать процентную ставку определенному сектору экономики, то в этом случае не должно быть выборочного субсидирования. Такие субсидии должны получать либо все, либо никто. Избирательное предоставление субсидий отдельному предприятию будет создавать недобросовестную конкуренцию (искажение рыночных отношений) в данном секторе экономики.

Искаженная роль финансовых институтов развития в Казахстане

Согласно передовому международному опыту, финансовые институты развития (ФИР) обычно имеют следующие цели:

Устранение «провалов рынка» в экономике для решения задач, которые не могут быть оптимально реализованы рыночными механизмами. Прежде всего это касается «провалов рынка» в финансовой системе. То есть ФИР должны выступать катализаторами конкуренции и рыночных отношений в финансовой системе и в экономике в целом

Выполнение контрцикличной задачи в финансировании экономики во время кризисных ситуаций

Развитие рынков и инноваций (в том числе развитие финансового рынка)

Ликвидация проблем в финансировании инфраструктуры в стране

Содействие рыночным структурным преобразованиям в стране.

В Казахстане все государственные финансовые институты развития входят в национальный управляющий холдинг «Байтерек» (НУХ «Байтерек»), который был создан в соответствии с указом президента в мае 2013 года в целях оптимизации системы управления институтами развития, финансовыми организациями и развития национальной экономики. План развития НУХ «Байтерек» на 2024–2033 годы (который был утвержден правительством в декабре 2023 года), вопреки передовой практике по институтам развития, не включает в себя ключевую задачу о том, что данный государственный холдинг и его дочерние компании должны использоваться в качестве инструментов государственного вмешательства в финансовую систему для устранения «провалов рынка». Соответственно, план развития не содержит анализа провалов рынка в финансовой системе Казахстана и не имеет стратегических целей для их устранения, несмотря на то что кредитование бизнеса в Казахстане стагнирует уже более 10 лет. Более того, в плане развития НУХ «Байтерек» отмечается, что холдинг является финансовым оператором национальных проектов правительства и у него три стратегических направления деятельности (поддержка предпринимательства, развитие агропромышленного комплекса и обеспечение населения доступным жильем). При этом по всем указанным направлениям государственной помощи главным инструментом поддержки бизнеса и населения является предоставление льготного государственного финансирования. То есть вместо устранения «провалов рынка» в секторе кредитования бизнеса, фактически, НУХ «Байтерек» создает в отношении банков недобросовестную конкуренцию в виде льготного кредитования, что также противоречит лучшей мировой практике для финансовых институтов развития.

Наша рекомендация. В целом в отношении НУХ «Байтерек» можно сказать, что его текущая деятельность является примером негативного вмешательства государства в финансовый рынок, что противоречит идее создания полноценной рыночной экономики в Казахстане. Правительство сможет изменить такую ситуацию, приведя деятельность финансовых институтов развития в соответствие с передовым международным опытом. Если государство проведет реформу, когда абсолютно все кредиторы в Казахстане, включая банки и институты развития, будут занимать деньги и выдавать кредиты исключительно на рыночных условиях, а субсидирование процентных ставок по кредитам будет производиться напрямую заемщикам, то НУХ «Байтерек» потеряет свою главную текущую задачу и будет вынужден заниматься «провалами рынка» в финансовой системе Казахстана.

Другие причины низкого уровня кредитования бизнеса

Одной из важнейших причин крайне низкого уровня банковского кредитования бизнеса является неразвитость малого и среднего бизнеса в Казахстане. В развитых странах кредитование МСБ составляет наибольшую часть корпоративного кредитного портфеля банков, а доля МСБ в ВВП таких стран составляет в среднем 55–60%. Согласно официальным статистическим данным, доля МСБ в ВВП Казахстана в 2023 году составила 36,5%. Однако фактически доля МСБ в ВВП Казахстана может быть значительно ниже (по нашей оценке – около 15%). Это связано с тем, что статистика не совсем достоверно отражает данные по МСБ, так как она ведется только по одному критерию – среднегодовой численности работников, и не учитывает критерий среднегодового оборота продаж. До 2014 года госстатистика соответствовала международной практике и использовала оба эти критерия. Однако, начиная с 2014 года статистика использует только один, и в состав МСБ вошли компании с небольшим штатом, но с торговыми оборотами как у крупных компаний. В частности, в Концепции развития МСБ, утвержденной в апреле 2022 года, отмечалось, что если очистить данные по МСБ от компаний, относящихся по размеру своего годового оборота к крупным, то доля МСБ в ВВП в 2020 году снизилась бы с 32,8% до 12,7%.

Последние несколько лет мы видим появление большого количества новых малых предприятий и индивидуальных предпринимателей, что является положительной тенденцией. Однако новые малые предприятия часто возникают из-за дробления средних компаний, что затрудняет их кредитование банками. Такое дробление происходит из-за более льготного налогообложения малого и микробизнеса. В целом можно отметить, что по ускоренному развитию МСБ нужны новые рыночные подходы/реформы, и необходима объективная статистика в соответствии с лучшим мировым опытом. Другой причиной низкого уровня кредитования бизнеса является высокий кредитный риск заемщиков, связанный с перекосами в законодательстве с целью защиты недобросовестных или проблемных заемщиков от действий банков. Поощряя проблемных или недобросовестных заемщиков, особенно в отраслях обрабатывающей промышленности и сельского хозяйства, государство резко увеличивает кредитный риск для банков и полностью дестимулирует кредитование бизнеса в этих отраслях и в целом в экономике. Об этом также упоминается в стратегических документах (Стратегия Нацбанка, Концепция развития финансового рынка и НПР 2029).

В частности, как отмечается в НПР 2029, необходима жесткая рыночная дисциплина в отношении нездоровых и несостоятельных компаний, а также необходимо повысить эффективность корпоративного банкротства для своевременного вывода несостоятельных участников и обеспечить приоритет залоговых кредиторов в соответствии с международными стандартами. К сожалению, несмотря на то, что это обсуждается более пяти лет, в данном направлении было сделано очень мало. Также в НПР 2029 верно подмечено, что «верховенство права является необходимым фундаментом экономического развития и инвестиционной привлекательности страны». От соблюдения верховенства права также напрямую зависит и кредитование банков. К сожалению, реформы по повышению качества работы правосудия и правоохранительных органов происходят очень медленно, о чем упоминал глава государства.

Поскольку недобросовестная конкуренция со стороны льготного государственного кредитования искажает рыночное ценообразование и рыночные отношения в финансовой системе Казахстана, в стране не развиты многие стандартные кредитные инструменты для бизнеса: корпоративные облигации, лизинг, факторинг, микрокредитование бизнеса и другое. Развитие факторинга обсуждается уже много лет, но пока не видно ощутимого прогресса. В секторе лизинга государство полностью вытеснило частных рыночных игроков, однако у государства нет средств, чтобы удовлетворить весь спрос на лизинг в Казахстане. Есть проблемы и в микрокредитовании бизнеса. На сегодня большая часть всех залоговых потребительских кредитов получена для бизнеса, а не на потребительские цели. Необходимо провести анализ таких залоговых кредитов физических лиц и значительно упростить бизнес-кредитование для такого сегмента.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.