Как развивающиеся и развитые страны отвечают на вызовы 2024 года

Риски в мировой экономике могут привести к глобальному ужесточению монетарных условий, замедляя ее рост

Аналитический центр Ассоциации финансистов Казахстана опубликовал итоги развития и прогнозы по мировой экономике и экономике Казахстана в 2024-2025 годы.

Ключевые тенденции:

- В течение 2024 года прогнозы по росту мировой экономики пересматривались вверх на фоне глобального смягчения денежно-кредитных условий, бюджетных стимулов отдельных стран (н-р, КНР, США и Индии), более низких цен на сырьё и улучшения производительности труда вследствие широкого применения технологий ИИ.

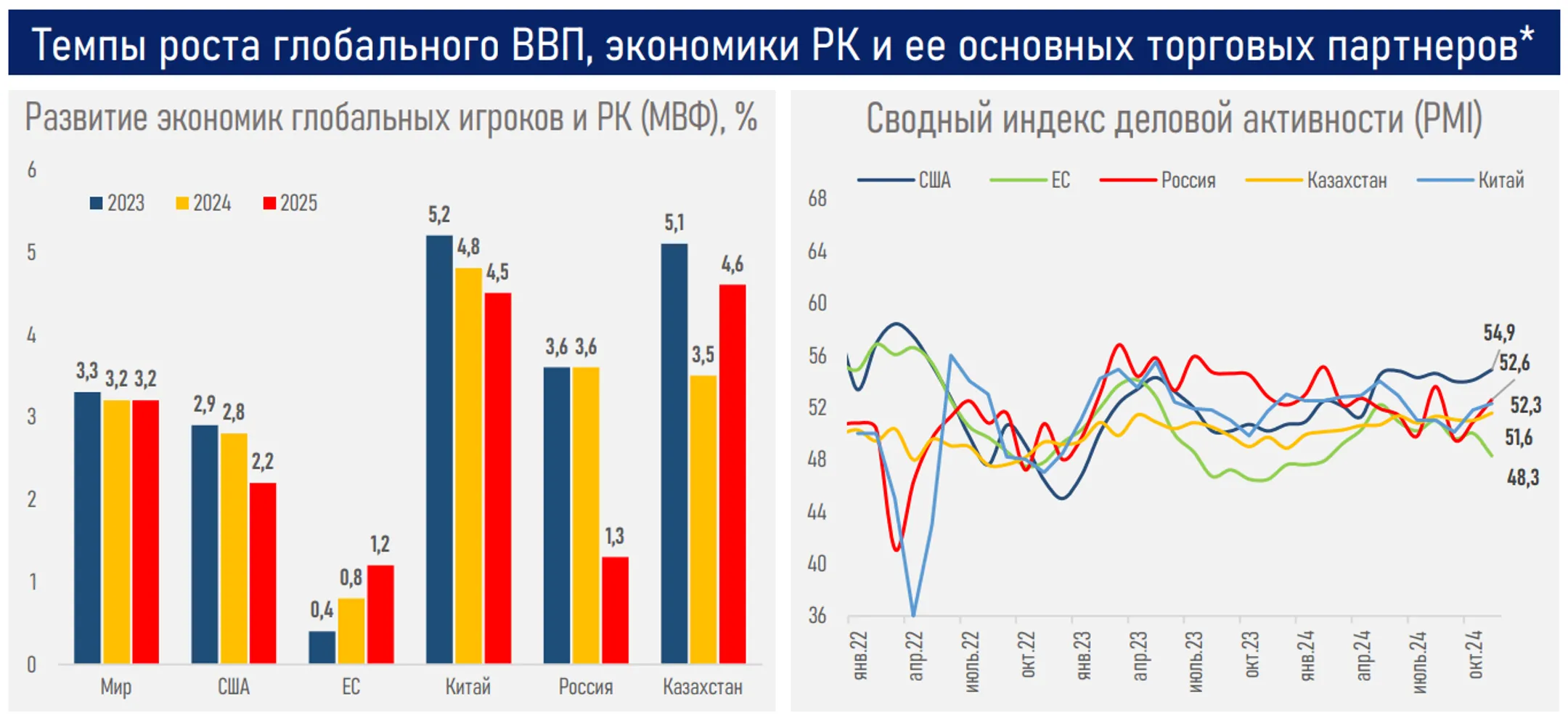

- Согласно обновленному прогнозу МВФ (октябрь 2024), рост мирового ВВП по итогам текущего года составит 3,2% вместо прогноза на начало года в 2,9%. Аналогичный показатель ожидается и в следующем году, то есть рост мировой экономики стабилизируется выше отметки 3%.

- В то же время октябрьский прогноз МВФ на 2024 год по росту экономики Казахстана оказался ниже, чем прогнозировалось годом ранее (3,5% vs 4,6%) на фоне более низких цен на сырьё и задержки увеличения добычи на нефтяном месторождении Тенгиз.

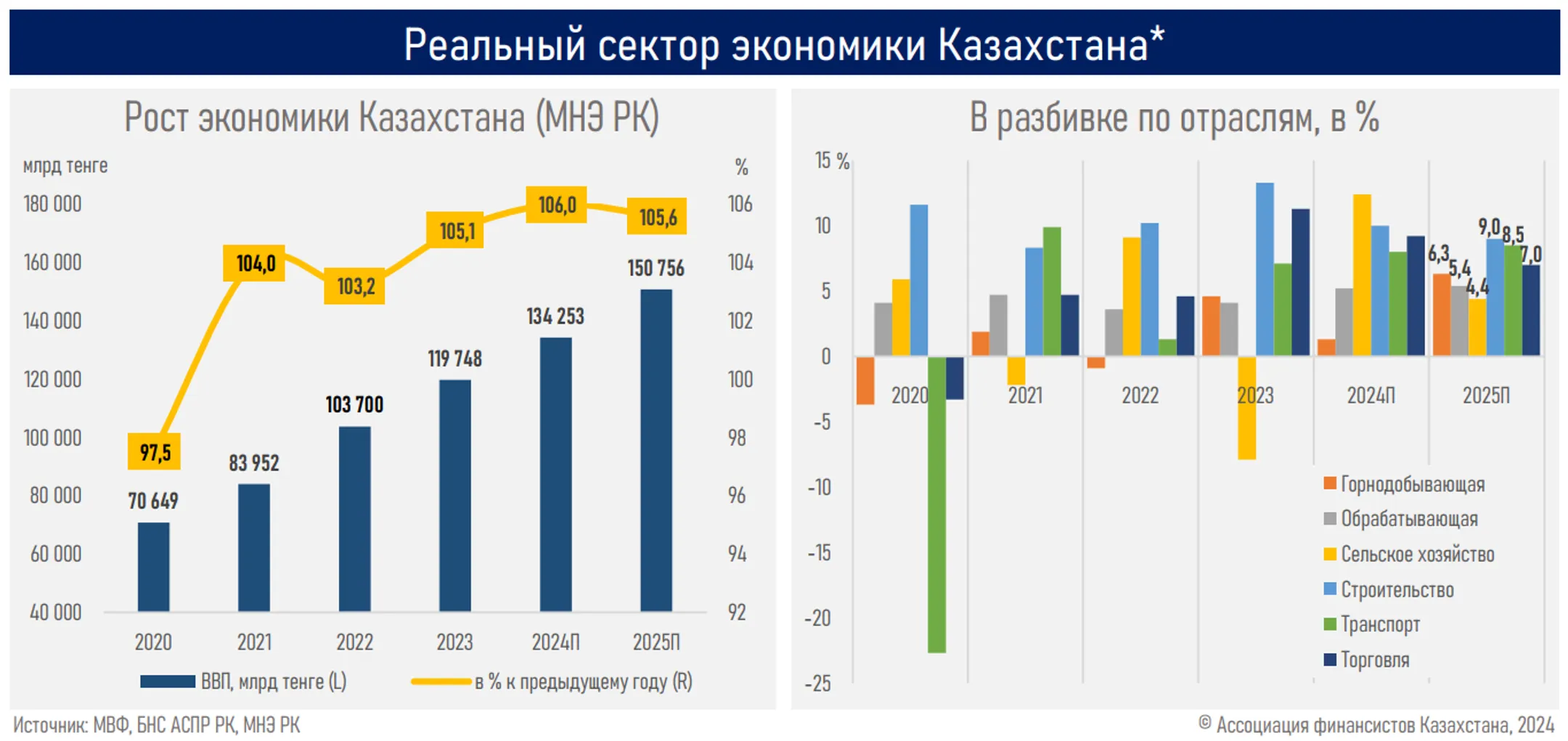

- В разрезе отраслей экономики РК самая слабая динамика наблюдается в горнодобывающей промышленности (+0,1% за 11М24) из-за падения добычи нефти (-2%), тогда как основными драйверами казахстанской экономики в 2024 году остаются такие отрасли, как транспорт (+8,1%), торговля (+8,2%), строительство (+10,3%) и сельское хозяйство (+13,4%).

- Если в первой половине года наблюдалось синхронное улучшение финансовых условий по всему миру, то к его концу центробанки ряда развивающихся стран, включая Казахстан, Бразилию и РФ, повысили процентные ставки (см. ниже) в ответ на падение курсов нацвалют и усиление инфляционных процессов.

- Федрезерв на декабрьском заседании дал сигнал о более осторожном подходе к смягчению монетарной политики в 2025 году как из-за всё ещё высокой инфляции в США (2,7% при таргете в 2%), так и благодаря устойчивости рынка труда и экономическому росту в целом. Прогноз по снижению ставки на 2025 год был пересмотрен до двух снижений по 25 б.п. вместо четырёх, ожидавшихся ранее.

- Вместе с ожидаемой реализацией протекционистской политики новой администрации Белого дома это может негативно повлиять на интерес инвесторов к рисковым активам (фондовые индексы, активы развивающихся стран), сырьевому рынку и мировой экономике.

- Такой сценарий может сохранить давление на курс тенге и замедлить динамику ВВП Казахстана. Тем не менее, по прогнозу МВФ, рост экономики РК в 2025 году составит 4,6% за счет увеличения добычи нефти на Тенгизе. В свою очередь, МНЭ РК прогнозирует рост ВВП в 2025 году в 5,6%.

- Глобальное улучшение денежно-кредитных условий в сочетании с бюджетными стимулами, ростом производительности благодаря новым технологиям, нормализацией энергетического рынка и международной торговли поддерживали экономическую активность в 2024 году.

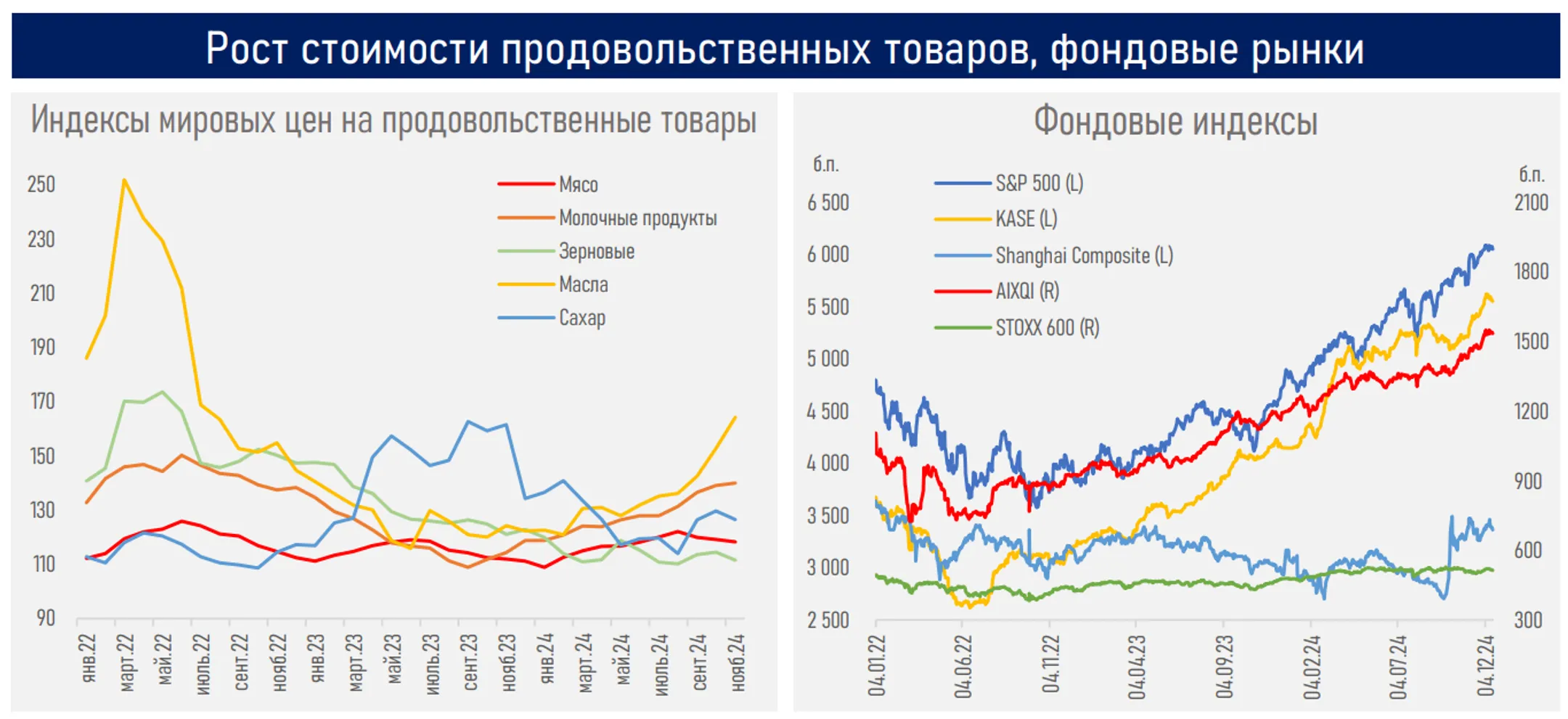

В свою очередь, улучшение финансовых условий и устойчивый рост мировой экономики благотворно сказались на прибыли корпоративного сектора. Как результат, на фондовых рынках наблюдался существенный приток ликвидности и рост интереса инвесторов к риску. Например, фондовые индексы завершают год двузначным ростом в РК и США и очень близкой динамикой в ЕС и КНР.

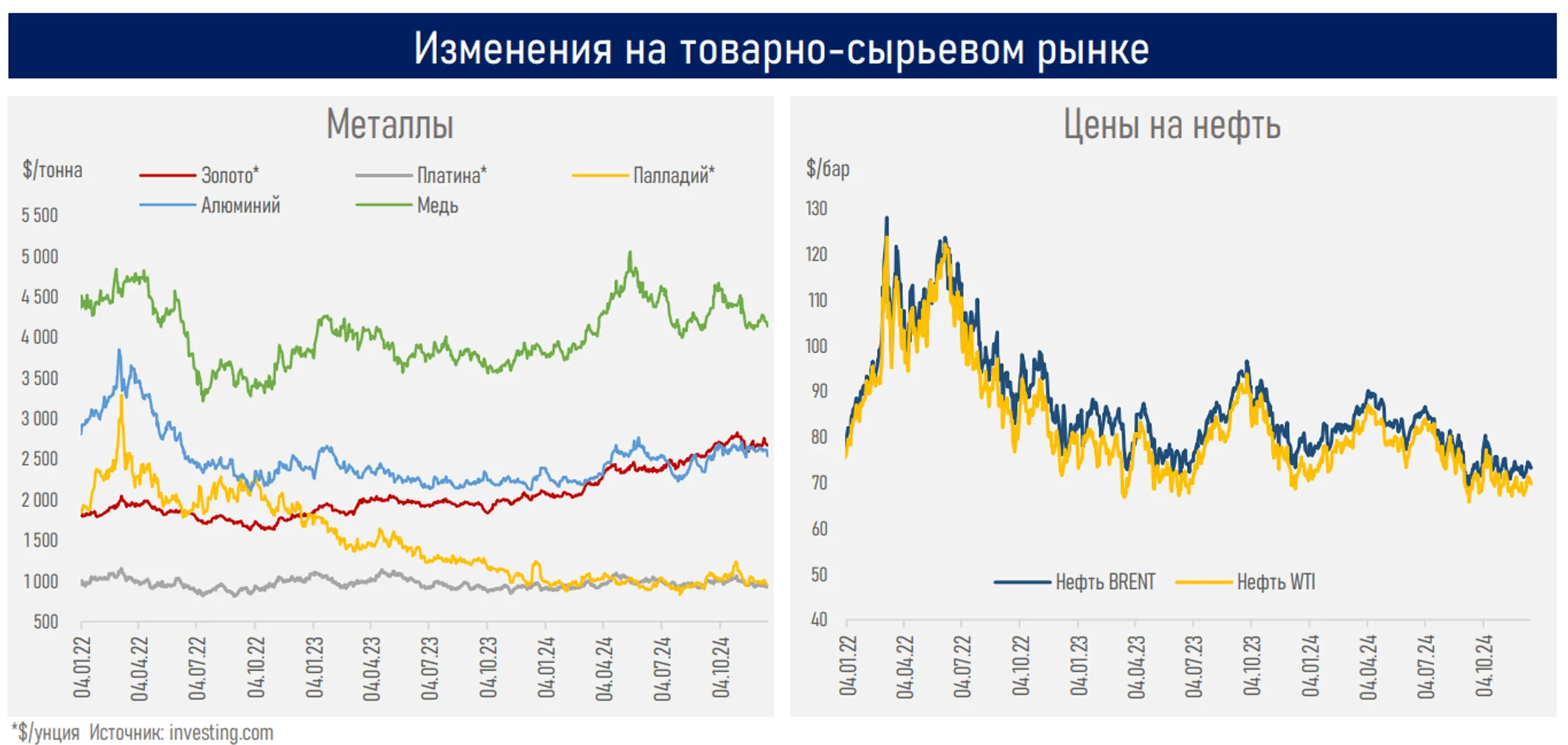

- Изменения на товарно-сырьевом рынке сложились разнонаправленные. Цены на нефть завершают год снижением (-5%) на опасениях об увеличении предложения сырья в США и ограниченного потенциала ОПЕК+ по сокращению добычи. Цены основных биржевых металлов, напротив, выросли (+6,1% на алюминий, +9,2% на медь, +26,9% на золото) из-за высокой производственной активности в мировой экономике и сохраняющейся геополитической напряженности.

- Между тем, если к концу прошлого года на рынках была уверенность в нормализации денежно-кредитных условий в мировой экономике, то сейчас ожидания не столь оптимистичны.

- Так, в моменте рынок закладывает всего одно снижение процентной ставки Федрезервом в 2025 году (на 25 б.п. в мае 2025 г.). На этом фоне индекс доллара и доходность 10-летних гособлигаций США демонстрируют довольно высокий рост, серьёзно увеличивая привлекательность долларовых активов относительно активов других стран, что проявляется в том числе в перенаправлении ликвидности с развивающихся рынков в США (н-р, отток капитала из КНР в ноябре установил исторический рекорд в $46 млрд).

- При этом довольно большой список рисков в мировой экономике (высокий уровень госдолга, валютные риски в развивающихся странах, рецессия в экономиках стран ЕС, дефолты крупных финансовых конгломератов, рост протекционизма, социальная и геополитическая нестабильность, природные и техногенные катаклизмы) может и вовсе привести к глобальному ужесточению монетарных условий, замедляя рост мировой экономики.

- Тем не менее ожидаемые в 2025 году темпы экономического роста в Казахстане относительно высокие (5,6% — МНЭ РК, 4,6% — МВФ) и обусловлены прогнозируемым увеличением добычи нефти (до 97,2 млн тонн с показателя 87,8 по итогам 2024 года), высокими бюджетными расходами и реализацией крупных инфраструктурных проектов. Согласно прогнозам МНЭ РК, в 2025 году экспорт товаров составит 82,3 млрд долларов, импорт — 63,1 млрд долларов. Но ожидаемый рост дефицита текущего счета (до 6,4 млрд долларов с показателя в 4,1) останется ключевым фактором давления на курс нацвалюты.

Эксперты сообщают, что глобальное улучшение денежно-кредитных условий в сочетании с бюджетными стимулами, ростом производительности благодаря новым технологиям, нормализацией энергетического рынка и международной торговли поддерживали экономическую активность в 2024 году. Улучшение финансовых условий и устойчивый рост мировой экономики благотворно сказались на прибыли корпоративного сектора. Как результат, на фондовых рынках наблюдался существенный приток ликвидности и рост интереса инвесторов к риску. Например, фондовые индексы завершают год двузначным ростом в РК и США и очень близкой динамикой в ЕС и КНР.

Изменения на товарно-сырьевом рынке сложились разнонаправленные. Цены на нефть завершают год снижением (-5%) на опасениях об увеличении предложения сырья в США и ограниченного потенциала ОПЕК+ по сокращению добычи. Цены основных биржевых металлов, напротив, выросли (+6,1% на алюминий, +9,2% на медь, +26,9% на золото) из-за высокой производственной активности в мировой экономике и сохраняющейся геополитической напряженности.

Если к концу прошлого года на рынках была уверенность в нормализации денежно-кредитных условий в мировой экономике, то сейчас ожидания не столь оптимистичны. В моменте рынок закладывает всего одно снижение процентной ставки Федрезервом в 2025 (на 25 б.п. в мае 2025 г.). На этом фоне индекс доллара и доходность 10-летних гособлигаций США демонстрируют довольно высокий рост, серьёзно увеличивая привлекательность долларовых активов относительно активов других стран, что проявляется в т.ч. в перенаправлении ликвидности с развивающихся рынков в США (н-р, отток капитала из КНР в ноябре установил исторический рекорд в 46 млрд долларов).

При этом довольно большой список рисков в мировой экономике (высокий уровень госдолга, валютные риски в развивающихся странах, рецессия в экономиках стран ЕС, дефолты крупных финансовых конгломератов, рост протекционизма, социальная и геополитическая нестабильность, природные и техногенные катаклизмы) могут и вовсе привести к глобальному ужесточению монетарных условий, замедляя рост мировой экономики.

Тем не менее ожидаемые в 2025 году темпы экономического роста в Казахстане относительно высокие (5,6% — МНЭ РК, 4,6% — МВФ) и обусловлены прогнозируемым увеличением добычи нефти (до 97,2 млн тонн с показателя 87,8 по итогам 2024 года), высокими бюджетными расходами и реализацией крупных инфраструктурных проектов. Согласно прогнозам МНЭ РК, в 2025 году экспорт товаров составит 82,3 млрд долларов, импорт — 63,1 млрд долларов. Но ожидаемый рост дефицита текущего счета (до 6,4 млрд долларов с показателя в 4,1) останется ключевым фактором давления на курс нацвалюты.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.