Brent приближается к трехлетнему максимуму в $80 за баррель

АФК опубликовала обзор рынков

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

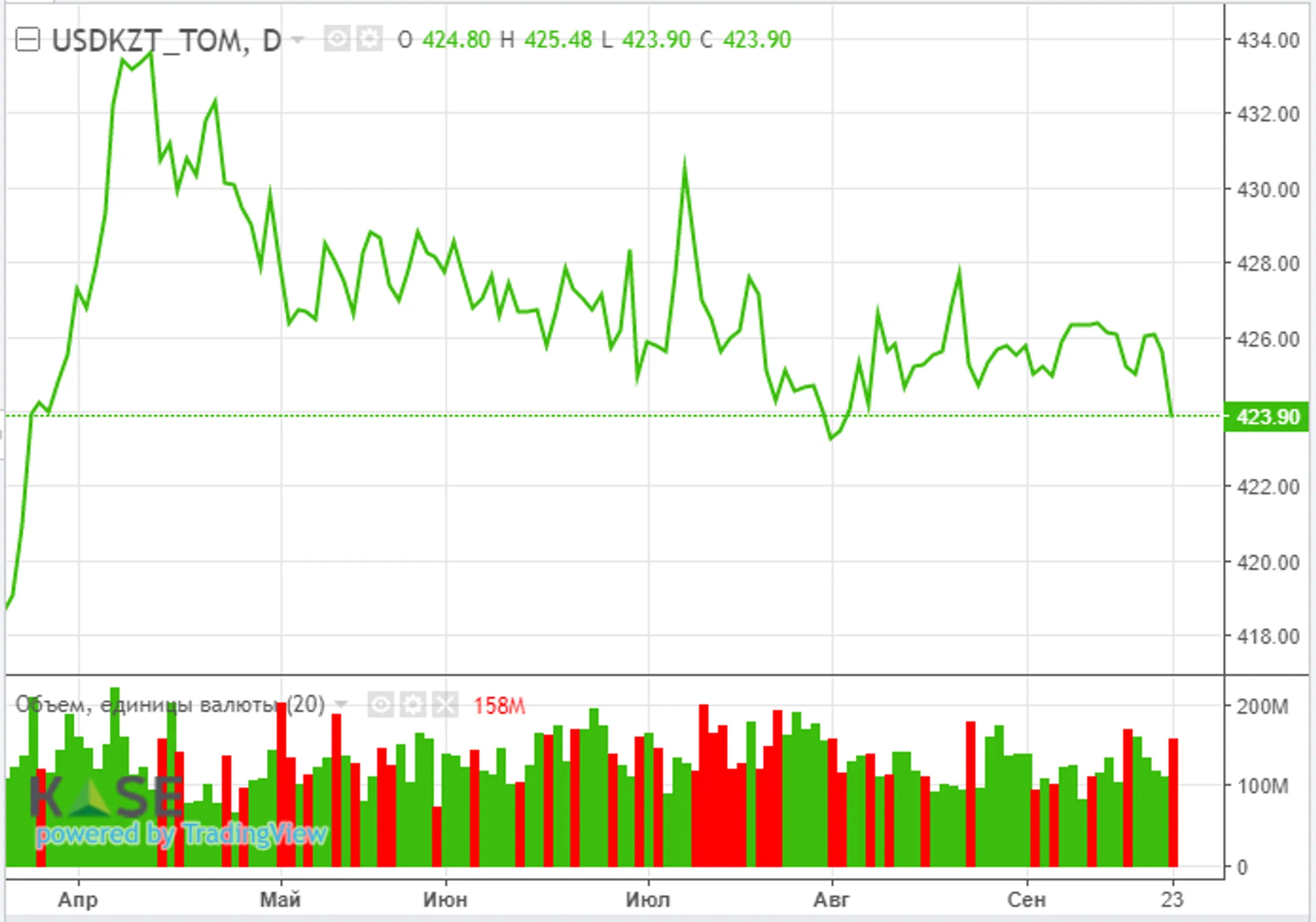

Динамика курса нацвалюты в четверг продолжила коррелировать с движением фундаментальных внешних факторов – котировок нефти и курса российского рубля. По итогам торгов средневзвешенный курс по паре USD/KZT снизился до 424,97 тенге за доллар (-0,76 тенге) при объёме торгов – 158,3 млн долларов (+46,0 млн). Очевидно, что настроения на валютном рынке сильно зависят от внешних изменений, в то время как внутренние факторы остаются стабильными.

На текущей утренней сессии пара USD/KZT (10:16 ALA) торгуется на уровне 423,85 тенге за доллар, что на 1,13 тенге ниже средневзвешенного курса закрытия предыдущей сессии.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Волатильность ставок денежного рынка сохраняется повышенной при высоких объемах торгов, что свидетельствует об увеличении спроса на тенговую ликвидность со стороны отдельных участников рынка. Средневзвешенная стоимость привлечения тенговой ликвидности под доллар США составила 10,19% годовых (+13 б.п.), в то время как средневзвешенная ставка по операциям репо овернайт зафиксировалась на уровне 10,23% годовых (+35 б.п). При этом совокупный объём торгов составил 597,1 млрд тенге, тогда как среднесуточный объём с начала года составляет 390,6 млрд тенге.

Фондовый рынок

В четверг индекс KASE продемонстрировал снижение, закрывшись у отметки 3 385,46 пунктов (-0,28%). Указанное снижение было преимущественно обусловлено падением долевых инструментов Kcell (-2,8%) и БЦК (-2,1%). Из предстоящих событий на долговом рынке отметим, что 27 сентября на KASE состоятся специализированные торги по размещению 5,8 млн облигаций (со сроком погашения – 1,2 лет) ДБ Хоум Кредит энд Финанс Банк с купонной ставкой 13% годовых.

Мировой рынок

Основные американские фондовые индексы выросли в четверг в пределах 1,0-1,5% на фоне слабой макростатистики, ослабившей опасения по скорому ужесточению монетарной политики Федрезервом. Отметим, что количество первичных обращений за пособием по безработице за прошлую неделю выросло до 351 тыс. в сравнении с показателем в 335 тыс. неделей ранее. При этом аналитики прогнозировали снижение показателя до уровня в 320 тыс. Более слабыми оказались и предварительные данные от IHS Markit по индексу деловой активности – показатель снизился до 54,5 с 55,4 ранее и при прогнозе в 55,0 пунктов. Таким образом, деловая активность в США в сентябре растёт самыми медленными темпами за последние 12 месяцев, указывая на снижение экономического роста. Напомним, ранее на неделе Федрезерв сигнализировал о скором сворачивании монетарных стимулов при дальнейшем улучшении ситуации на рынке труда и в экономике в целом.

Нефть

Рынок нефти сохраняет восходящий тренд на фоне падения запасов сырья в США и слабого восстановления добычи после урагана Ида, а также ожиданий роста спроса на сырье из-за дефицита природного газа на рынке Европы. Фьючерсы на Brent в четверг выросли на 1,9%, достигнув отметки 77,3 доллара за баррель и вплотную приблизившись к трехлетним максимумам. Напомним, ранее Минэнерго США сообщило о более сильном падении запасов сырья в стране, чем ожидал рынок. В то же время ожидается увеличение спроса на сырье из-за серьезной нехватки природного газа на рынке Европы, что вынуждает потребителей переходить на альтернативные виды энергоносителей. Goldman Sachs ожидает, что при довольно холодной зиме цены на нефть вырастут до 90 долларов за баррель.

Диаграмма 2. Нефть Brent:

Источник: Investing

Российский рубль

Российский рубль в четверг демонстрировал укрепление на фоне благоприятной ситуации на рынке нефти, а также улучшения спроса на риск. Курс по паре USD/RUB по итогам вчерашних торгов снизился на 0,26% – до 72,83 рубля за доллар. На стороне рубля выступало и сохранение высокого спроса на рублевую ликвидность в рамках прохождения пика сентябрьского фискального периода в стране. В то же время на фоне возросших санкционных рисков и увеличения инфляционного давления в стране рынок ОФЗ оставался под давлением в четверг. Так, доходность по 10-летним гособлигациям выросла с 7,16 до 7,21% годовых.

События в Казахстане

Сфера отношений кредиторов и проблемных заемщиков требует совершенствования – президент.

Что войдет в Концепцию управления государственными финансами.

Принятие концепции развития финсектора до 2030 года планируется в декабре.

Фонд финансовой поддержки сельского хозяйства будет присоединен к Аграрной кредитной корпорации.

Номинальную нагрузку по налогам и платежам снизят с 2023 года.

Как будут регулировать мобильные переводы в Казахстане.

До конца года ЕБРР подпишет с Казахстаном соглашения на 600 млн долларов.

Корпоративные события

25 октября состоится ВОСА ForteBank.

ForteBank сообщил о повышении рейтингов банка.

S&P повысило рейтинг Банка ЦентрКредит по национальной шкале со стабильным прогнозом.

Изменен состав совета директоров BCC Invest.

Fitch подтвердило рейтинги КазМунайГаза со стабильным прогнозом.

Акционеры Kaspi Bank приняли решение о выплате дивидендов по простым и привилегированным акциям за второй квартал 2021 года.

Международные события

Совет безопасности ООН согласовал общую линию в отношении Талибана.

ООН выделит резервные средства для оказания помощи системе здравоохранения Афганистана.

В Конгрессе США одобрили инициативу о новых санкциях против «Северного потока-2».

ФРС снова сохранила базовую ставку на уровне 0-0,25% годовых.

Центробанк Турции снизил ставку до 18%.

В 2022 году США увеличат добычу нефти на 800 тысяч баррелей в сутки.

Евросоюз и США заключили партнерство по вакцинации от COVID-19.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.