Инвесторы ждут от нового главы ФРС сигналов по ставкам

Итоги заседания американского ЦБ и дебют Кевина Уорша определят вектор движения мировых рынков

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Несмотря на продолжающуюся коррекцию цен на нефть, во вторник по итогам торгов курс по паре USD/KZT опустился до 487,23 тенге за доллар (-3,88 тенге). Объем торгов увеличился до 625,2 млн долларов (+174,0 млн долларов), что значительно выше среднего значения с начала года – 361,5 млн долларов. Повышенная торговая активность может указывать на присутствие на рынке крупных разовых продаж инвалюты со стороны отдельных участников, что оказало дополнительную поддержку тенге и временно компенсировало негативное влияние внешних факторов.

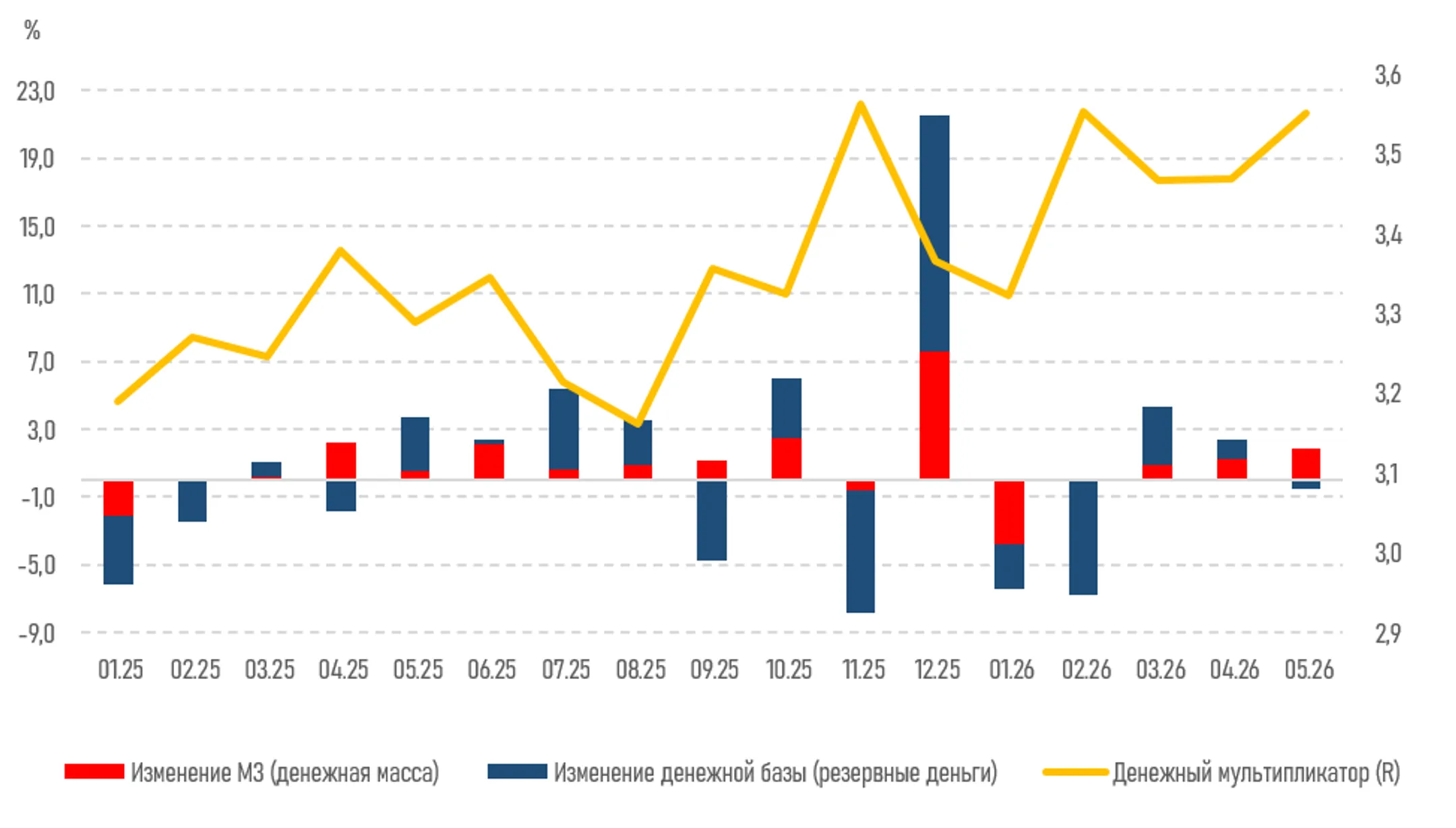

Из опубликованной статистики отметим, что денежная база за май снизилась на 0,5% – до 14,8 трлн тенге (с начала года снижение на – 5,3%) на фоне прохождения налогового периода и связанного с ним изъятия ликвидности из экономики. В то же время денежная масса М3 увеличилась на 1,8% – до 52,7 трлн тенге (с начала года снижение на – 0,1%), чему могли способствовать рост бюджетных расходов, расширение кредитования и увеличение депозитной базы. В результате денежный мультипликатор вырос до 3,55 против 3,47 месяцем ранее и 3,36 на начало года, что указывает на повышение эффективности трансформации ликвидности банковской системой и постепенное восстановление денежного предложения в экономике.

Сегодня в фокусе внимания – публикация данных об инвестициях в основной капитал.

Диаграмма 1. Динамика денежного мультипликатора:

Источник: НБРК

Денежный рынок

Индикативные ставки денежного рынка показывают слабые изменения в условиях растущего профицита ликвидности в системе (TONIA – 16,90%, SWAP-1D – 12,92%). Отметим, что открытая позиция НБРК выросла до уровня 7,2 трлн тенге против показателя в 6,8 трлн днем ранее, что свидетельствует о сохранении значительного профицита ликвидности в системе.

Фондовый рынок

По итогам торгов вторника индекс KASE практически не изменился, закрепившись на отметке 7 729,2 пункта. В структуре индекса частичное восстановление акций Казатомпрома (+2,2%) было полностью нивелировано снижением стоимости бумаг Народного Банка (-1,0%) и КазТрансОйла (-0,8%). Изменения в остальных инструментах оставались околонулевыми (менее 0,5%).

Нефть

Во вторник цены на нефть снизились еще на 5,1% – до 76,5 доллара за баррель. Нефтяной рынок продолжает закладывать в цены сценарий деэскалации на Ближнем Востоке. Ожидаемое 19 июня подписание меморандума между США и Ираном может способствовать восстановлению судоходства через Ормузский пролив и снижению рисков перебоев в поставках нефти. На этом фоне участники рынка пересматривают ожидания относительно объемов предложения сырья из стран Персидского залива, что оказывает дополнительное давление на нефтяные котировки.

Рисковые активы

Биржевые индексы США продемонстрировали смешанную динамику (-1,2 до +0,6%). С одной стороны, снижение нефтяных котировок под влиянием предстоящей сделки между США и Ираном способствовало ослаблению инфляционных ожиданий и поддержало циклические секторы. С другой стороны, рост рынка сдерживался фиксацией прибыли и ребалансировкой портфелей после недавнего роста рынка. Между тем опубликованная макростатистика оказалась слабой: число домов, строительство которых было начато в мае, снизилось на 15,4% относительно предыдущего месяца – до 1,177 млн, это минимальный уровень за шесть лет.

Сегодня в фокусе внимания – итоги заседания Федрезерва, от которого рынки ожидают сохранения ставок в диапазоне 3,5-3,75%. Соответственно, основной фокус будет на комментариях нового главы центробанка – Кевина Уорша.

Защитные активы

Безрисковые активы показали небольшие изменения, поскольку оптимизм в отношении урегулирования геополитической напряжённости на Ближнем Востоке уже отражен в котировках, а участники рынка занимают выжидательную позицию перед публикацией итогов июньского заседания ФРС. Доходность 10-летних гособлигаций США снизилась до 4,43% (4,47% ранее), а индекс доллара опустился до отметки 99,5 пункта (-0,1%), тогда как золото сохранилось на отметке 4 351 доллар за унцию.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.