Неделя решений центробанков проходит под давлением геополитики

Инвесторы будут ожидать сигналы по ставкам

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В пятницу курс по паре USD/KZT продолжил рост до 464,73 тенге за доллар (+1,58 тенге) при объеме торгов в 448,8 млн долларов (+59,7 млн долларов). Ослабление могло быть обусловлено увеличением спроса на инвалюту со стороны отдельных участников рынка на фоне выгодного курса, а также расчетами по внешним обязательствам и освоением бюджетных средств.

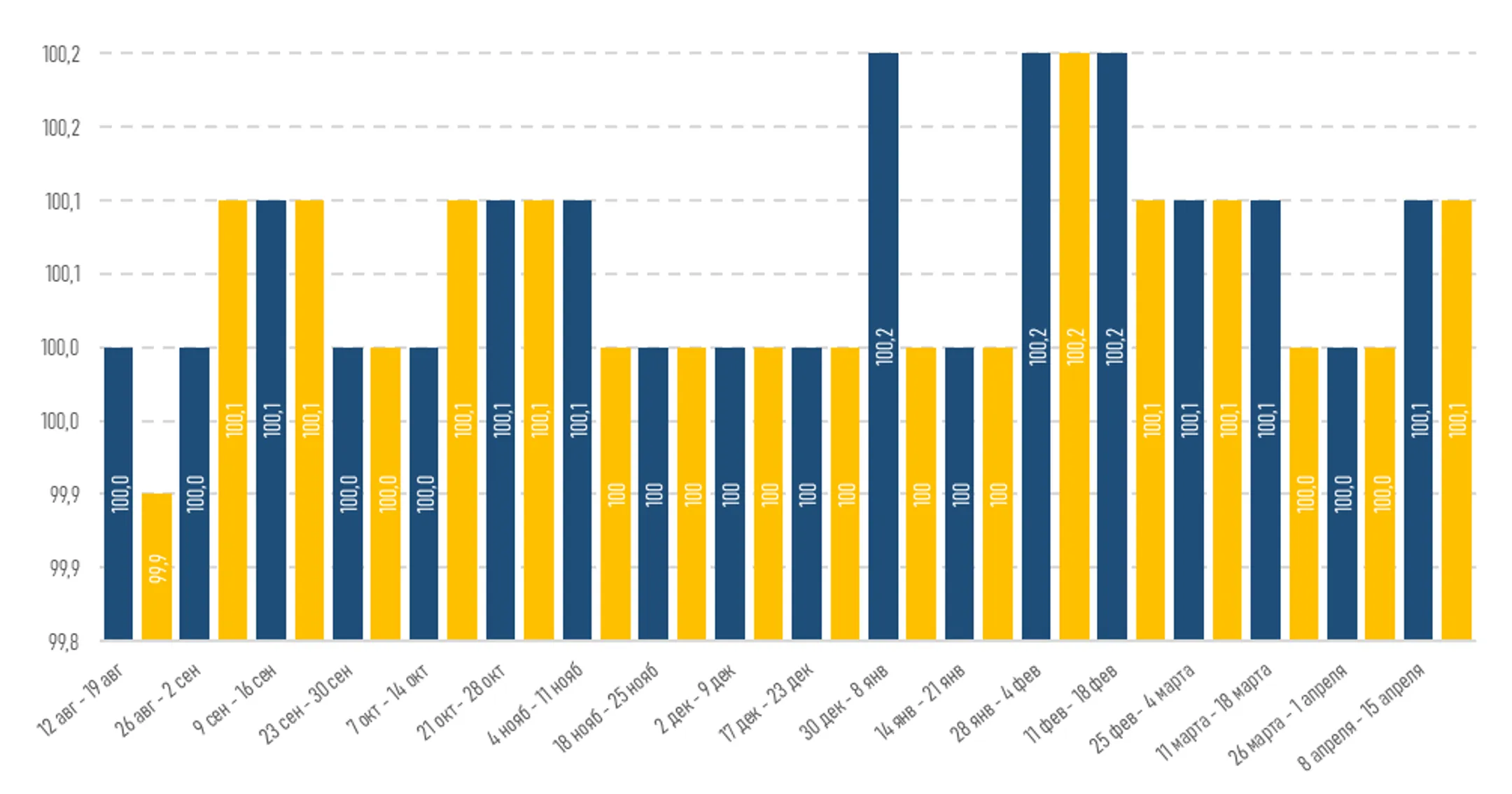

Среди опубликованной статистики отметим, что индекс цен на социально значимые потребительские товары (СЗПТ) вторую неделю подряд сохраняется на уровне 100,1 пункта.

На этой неделе в фокусе внимания участников рынка – публикация данных по платежному балансу и внешнему долгу, международным резервам и валютным активам Нацфонда, ВВП методом конечного использования, ВРП, показателям финсектора, индексу цен производителей на услуги, расходам и доходам населения, производительности труда по видам экономической деятельности и т.д.

Диаграмма 1. Динамика индекса цен на СЗПТ:

Источник: БНС АСПиР РК

Денежный рынок

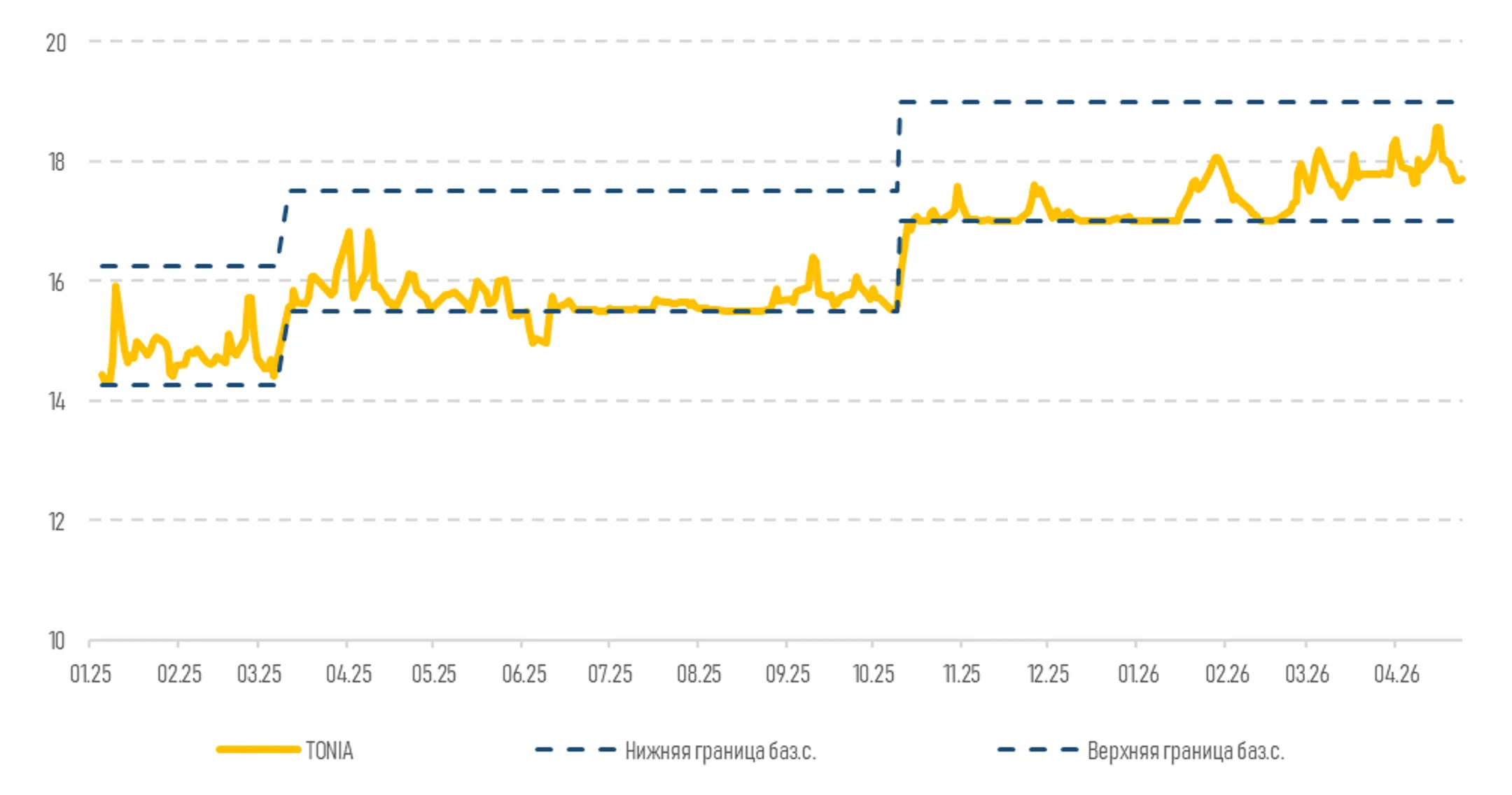

Доходности инструментов денежного рынка показали рост, несмотря на повышение профицита ликвидности в системе. Так, ставка TONIA выросла с 17,67% до 17,71%, а SWAP-1D – с 13,54% до 13,99%. Общий объем торгов составил 840,3 млрд тенге (+15,4 млрд тенге). Между тем спрос на депозитном аукционе упал до 698,4 млрд тенге (-1,9 трлн тенге) и был удовлетворен на 100%. Отметим, что объем открытой позиции НБРК увеличился до уровня 7,0 трлн тенге задолженности перед рынком.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

Индекс KASE снизился на 0,2% – до отметки 7 889,4 пункта. При этом объем торгов утроился до 3,3 млрд тенге, что указывает на существенное повышение активности участников рынка. Давление на индекс оказало снижение акций Казахтелекома (-1,1%), КазТрансОйла (-0,8%) и Казатомпрома (-0,8%) на фоне фиксации прибыли инвесторами. Однако рост бумаг КМГ (+1,1%) в связи с высокими котировками на нефть частично нивелировал коррекцию.

Среди новостей долгового рынка отметим, что Kaspi выпустил 5-летние облигации на сумму около 600 млн долларов со ставкой 5,9% годовых. Среди корпоративных новостей отметим, что КТЖ переносит IPO с мая на конец 2026 года в связи с подготовкой к проведению публичного размещения.

Нефть

Цены на нефть скорректировались до 99,1 доллара за баррель (-0,2%) в пятницу после заявления Пакистана об ожидаемом втором раунде американо-иранских мирных переговоров. Однако в субботу президент США Дональд Трамп отменил запланированную поездку своих посланников Стива Уиткоффа и Джареда Кушнера в Пакистан после того, как министр иностранных дел Ирана Аббас Арагчи покинул Исламабад до того, как между сторонами состоялся какой-либо прямой контакт. Кроме того, в воскресенье Дональд Трамп в интервью телеканалу Fox News заявил, что у Ирана остается около трех дней до возможного удара по его нефтяной инфраструктуре. На этом фоне в воскресенье нефтяные котировки выросли до 101,3 доллара за баррель (+2,2%).

Рисковые активы

Американские фондовые индексы завершили торги в пятницу разнонаправленно (от минус 0,2% до роста на 1,6%). Участники рынка продолжают отслеживать развитие событий на Ближнем Востоке и анализировать макростатистику и корпоративную отчетность. Согласно окончательным данным University of Michigan, индекс потребительского доверия в США в апреле снизился до исторического минимума – 49,8 пункта, однако оказался выше предварительной оценки в 47,6 пункта. Для сравнения: в марте показатель составлял 53,3 пункта. Среди корпоративной отчетности отметим сильные финрезультаты Intel Corp., чьи акции выросли на 23,6%. Компания сообщила о росте продаж и повысила прогноз на фоне восстановления спроса на свои процессоры.

На текущей неделе в центре внимания инвесторов окажутся заседание ФРС, ЕЦБ, Банка Англии и Банка Японии по базовой ставке, публикации данных из США по ВВП, инфляции, потребительскому сентименту, рынку труда и недвижимости, а также аукцион по 2-летним, 5-летним, 7-летним гособлигациям. В ЕС фокус смещен на данные по ВВП, инфляции и рынку труда. Дополнительно участники рынка будут следить за деловой активностью в КНР, ВВП, безработицей и розничными продажами в РФ, инфляцией и промышленным производством в Японии, ценами на жилье в Великобритании, корпоративной отчктностью и рядом других значимых событий.

Защитные активы

В пятницу неопределенность развития дальнейших событий на Ближнем Востоке увеличила спрос на золото, цена которого выросла до 4 741 доллара за тройскую унцию (+0,4%). Однако доходность 10-летних американских гособлигаций повысилась с 4,31% до 4,33%, несмотря на существенный прогресс в процессе утверждения Кевина Уорша, на которого президент Дональд Трамп возлагает надежды в части снижения процентных ставок. Индекс доллара в свою очередь снизился до 98,5 пункта (-0,2%) в связи с фиксацией прибыли.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.