Основной спрос на кредиты генерирует бизнес – АФК

Розничный сегмент показывает замедление

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор кредитования субъектов предпринимательства за I квартал 2026 года.

Ключевые тенденции

В I квартале 2026 года кредитование бизнеса стало основным драйвером кредитной активности (+23,3%) при охлаждении розничного сегмента (-4,4%). В результате доля корпоративного сегмента в общей выдаче новых кредитов субъектам экономики продолжила расти c 49,3% до 55,6%, отражая изменение структуры кредитного спроса и предложения в пользу бизнеса.

Высокая динамика корпоративного спроса отражает рост потребности компаний в заемном финансировании сезонных, операционных и инвестиционных расходов в условиях высокой стоимости альтернативных источников фондирования. Согласно опросу НБРК, банки связывают рост заявок прежде всего с финансированием текущих потребностей предприятий, а также с реализацией крупных стратегических и инфраструктурных проектов. Дополнительную поддержку корпоративному кредитованию оказывают программы льготного финансирования, механизмы гарантирования и участие институтов развития.

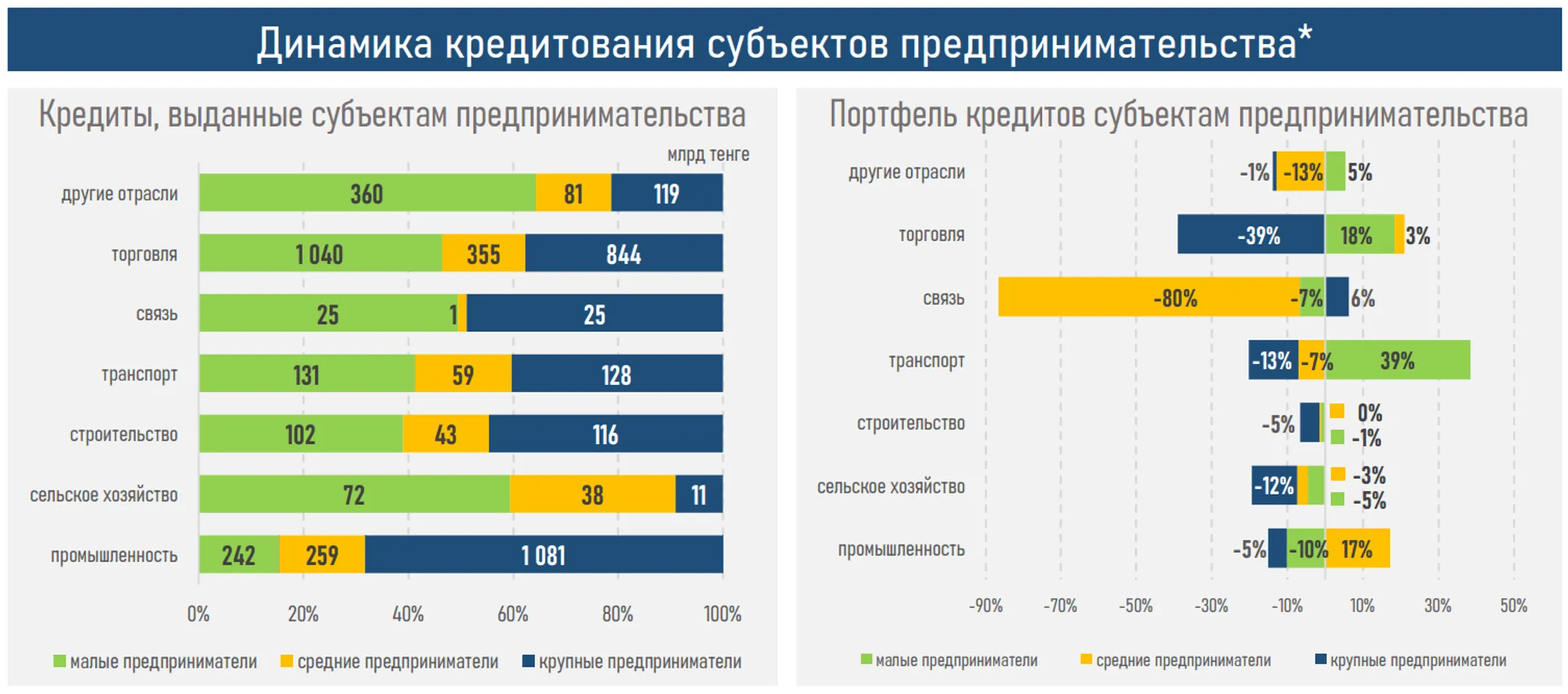

Ускорение выдачи корпоративных займов наблюдалось во всех сегментах: малому бизнесу (+14,1%), среднему (+65,4%) и крупному (+20,5%). Наиболее высокий прирост в среднем бизнесе во многом связан с эффектом низкой базы и активным развитием цифровых кредитных продуктов отдельных банков.

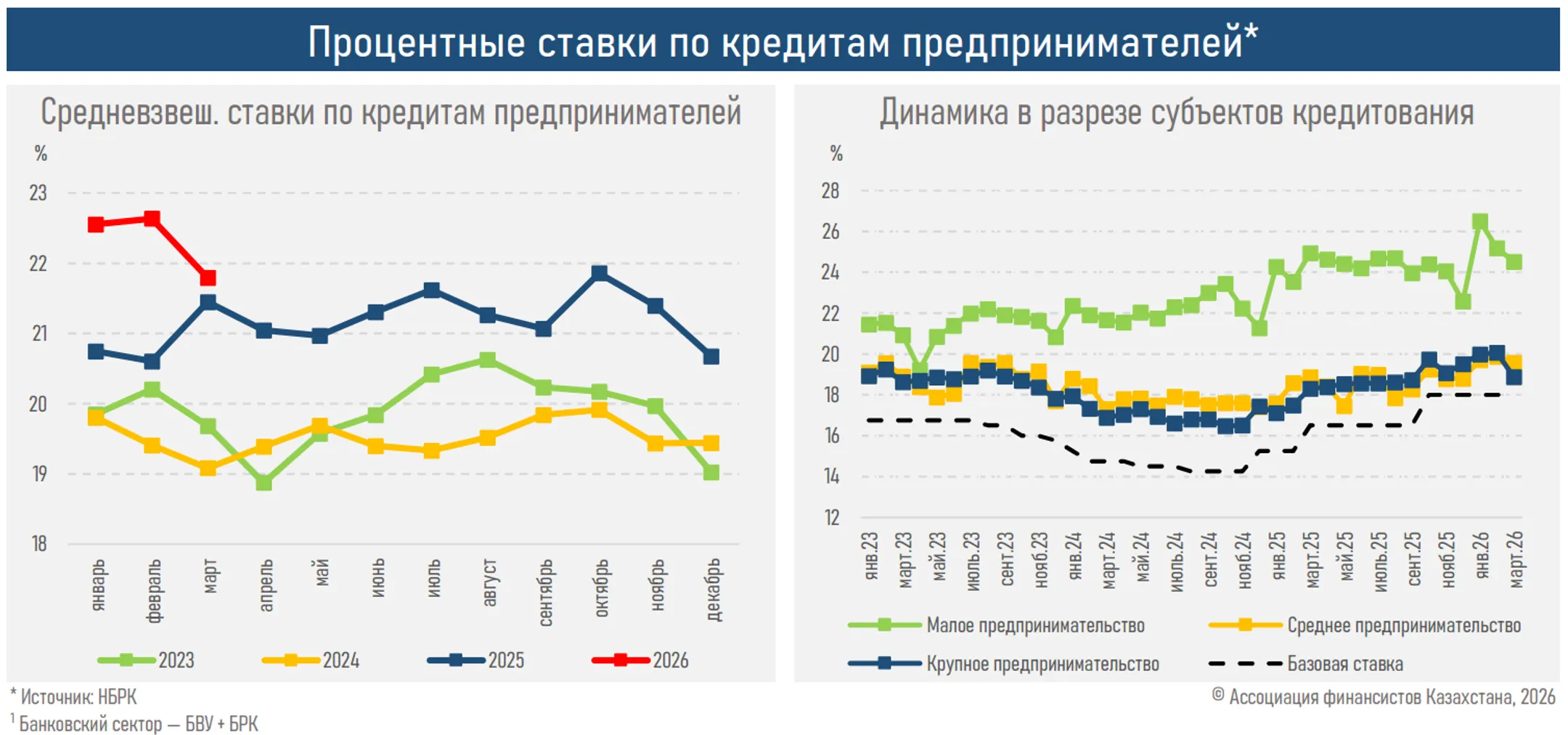

Ценовые условия постепенно улучшались в течение квартала во всех сегментах (см. ниже), но в среднем оставались выше прошлогодних уровней из-за высокой базовой ставки и ускоренного темпа роста стоимости фондирования. Возможное смягчение монетарной политики под влиянием стабилизации инфляционного давления во втором полугодии может привести к дальнейшему их снижению.

Несмотря на высокие объёмы новых выдач, совокупный портфель кредитов бизнесу незначительно сократился до 18,3 трлн тенге (-1,0%). Снижение во многом связано с сезонными погашениями займов отдельными крупными заемщиками, реклассификацией клиентов между сегментами бизнеса, а также высокой долей краткосрочного кредитования, ограничивающего чистый прирост портфеля.

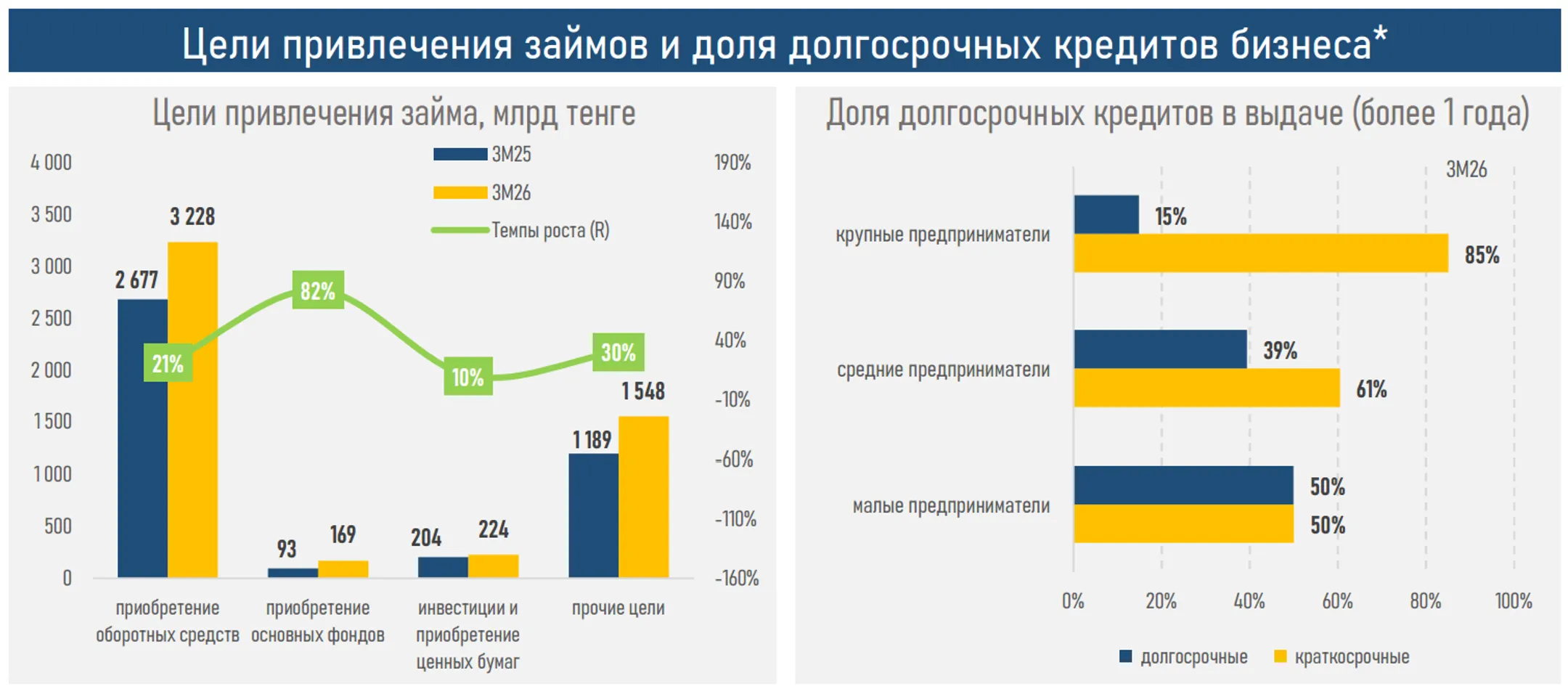

В корпоративном сегменте 68% новых займов приходятся на кредиты сроком до одного года, и больше всего у крупного бизнеса — до 85%, что свидетельствует о преобладании финансирования текущих операционных потребностей над долгосрочными инвестициями.

В результате значительная часть новых выдач быстро погашается, ограничивая прирост кредитного портфеля.

Несмотря на доминирование оборотного финансирования (62,4% выдачи), наиболее высокие темпы роста демонстрирует кредитование на приобретение основных фондов (+82,1%), что может указывать на постепенное восстановление инвестиционной активности бизнеса после периода преимущественно краткосрочного кредитования.

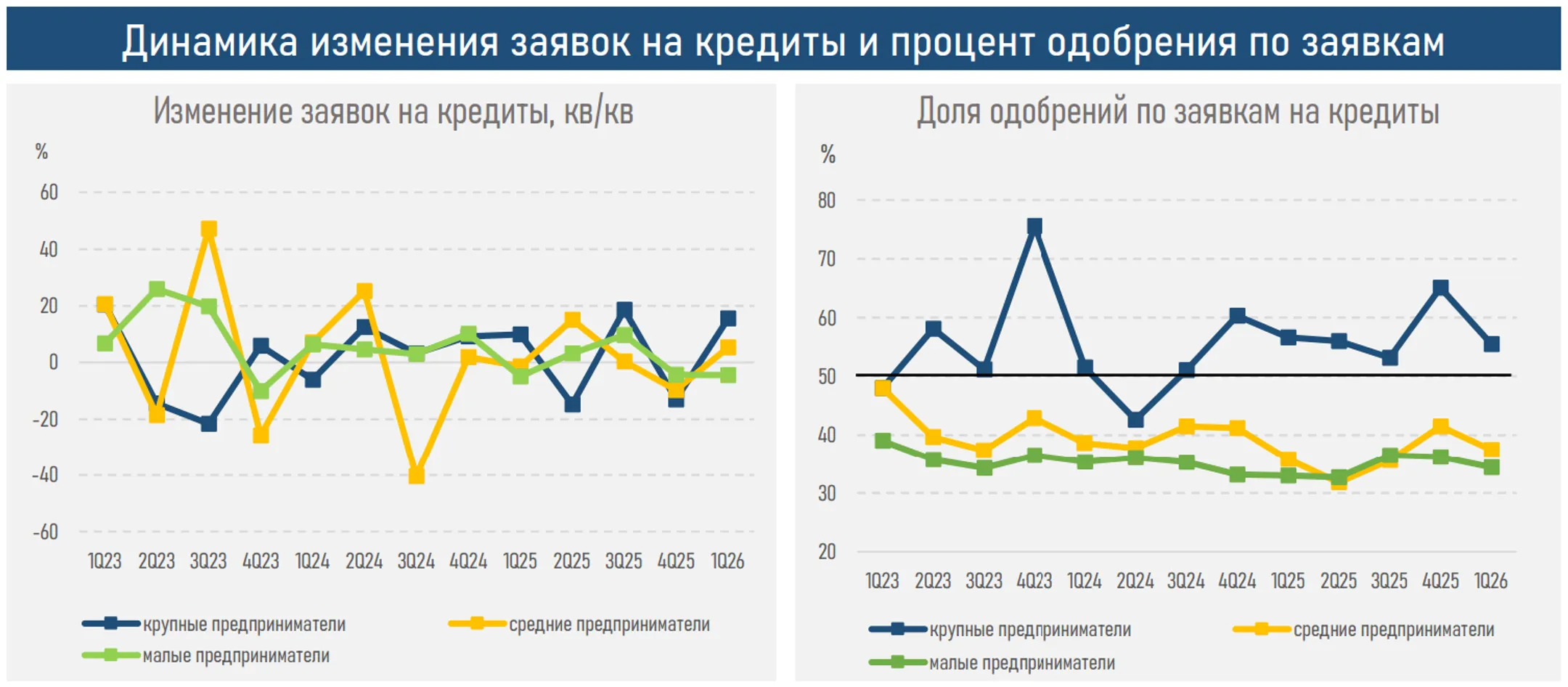

Качество потока заявок остаётся стабильным. Доля одобрений по заявкам предпринимателей немного улучшилась до 42,4% в сравнении с 41,8% годом ранее, главным образом, за счёт сегментов малого (с 35,8 до 37,4%) и среднего (с 35,8 до 37,4%) бизнеса. Это может отражать повышение эффективности процедур риск-менеджмента и более точную оценку кредитоспособности заемщиков благодаря развитию цифровых кредитных продуктов и скоринговых моделей.

Во II квартале 2026 года корпоративное кредитование, вероятно, сохранит двузначные темпы роста за счет ожидаемого увеличения спроса со стороны крупного бизнеса (46% доля от выдачи) и продолжающейся реализации инфраструктурных проектов.

Резюме

В первом квартале 2026 года корпоративное кредитование фактически стало единственным источником роста кредитной активности банковского сектора. При этом рост доли бизнеса в структуре новых выдач (до 55,6%) свидетельствует о смещении кредитной активности в сторону корпоративного сектора, тогда как роль розничного кредитования в формировании общей динамики заметно снижается.

При этом высокая кредитная активность бизнеса пока лишь частично трансформируется в расширение кредитного портфеля. Значительная часть новых выдач приходится на краткосрочные займы, используемые преимущественно для финансирования оборотного капитала и текущих потребностей компаний, что приводит к более быстрому погашению кредитов и ограничивает чистый прирост задолженности. В результате динамика новых выдач и портфельных показателей остаётся разнонаправленной.

Вместе с тем структура корпоративного спроса постепенно улучшается. На фоне замедления роста ВВП до 3,0% (5,6% за 3М26) именно корпоративный сегмент остаётся одним из ключевых источников экономической активности, поддерживая инвестиционные процессы и спрос на банковское финансирование в условиях снижения потребительского кредитования. Несмотря на доминирование операционного финансирования, опережающий рост кредитования на приобретение основных средств указывает на признаки восстановления инвестиционной активности бизнеса. Дополнительным подтверждением служит сохраняющийся высокий спрос со стороны крупных предприятий, реализующих инфраструктурные и стратегические проекты.

Одновременно качество корпоративного кредитного рынка остаётся устойчивым – уровень просрочек по рынку остаётся на умеренном уровне 2,9%, а небольшое улучшение доли одобрений может указывать на повышение эффективности оценки заемщиков и процессов риск-менеджмента.

В результате корпоративный сегмент остаётся ключевым источником поддержки кредитного рынка и одним из основных каналов финансирования экономической активности, компенсируя сокращение розничного кредитования и обеспечивая дальнейшее перераспределение кредитных ресурсов в пользу бизнеса.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.