Рынки восстанавливаются на фоне мягкой риторики ФРС

Обзор от аналитиков BCC Invest

Обзор рынков за 24-28 ноября 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

США: рынки восстанавливаются на фоне мягкой риторики ФРС

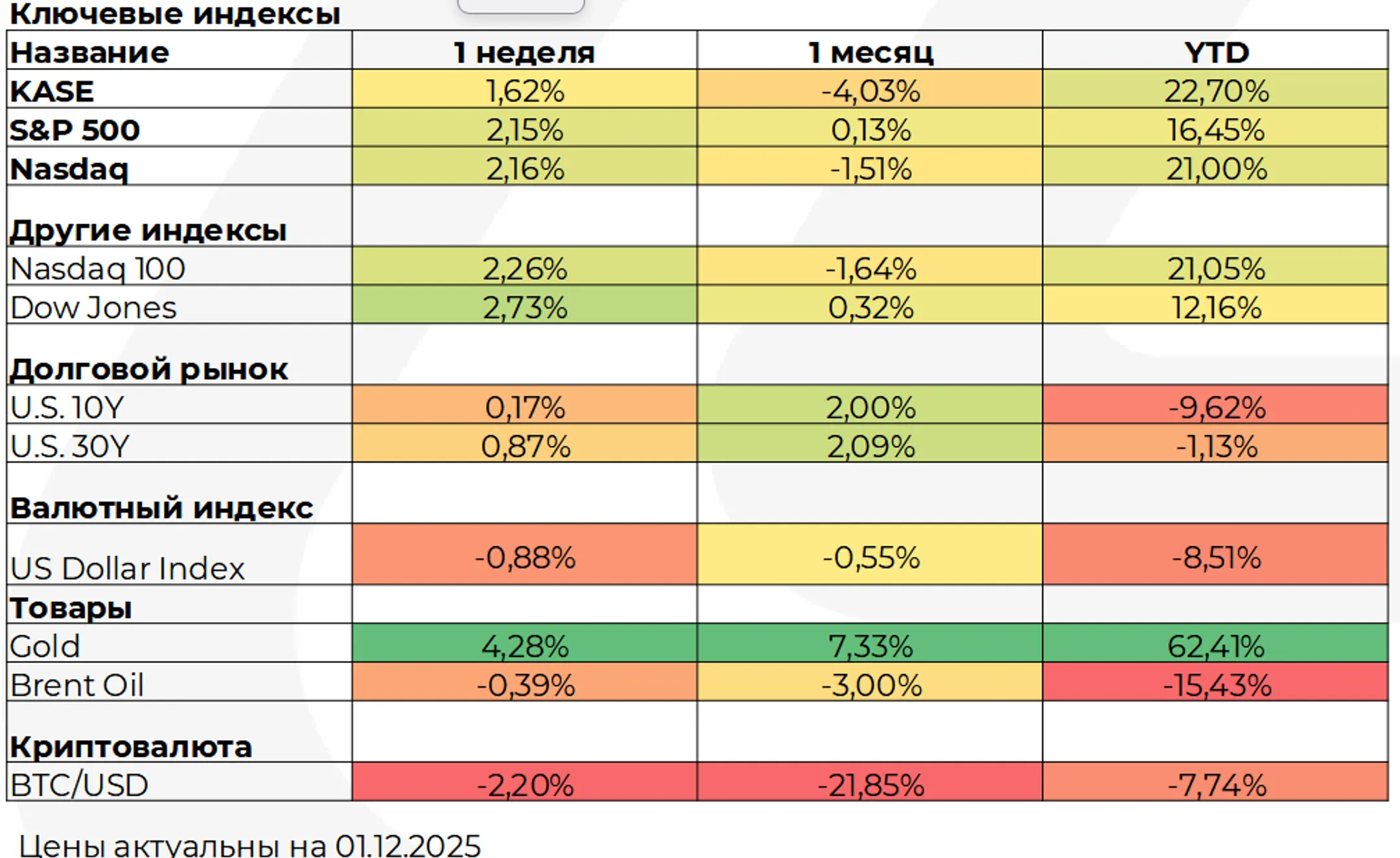

Индексам США удалось показать уверенный рост благодаря слабым макроданным и комментариям представителей ФРС, которые усилили вероятность снижения ставки уже в декабре. Особенно выделился сегмент малых компаний — он стал бенефициаром улучшившегося настроения и снижения доходностей. Технологический сектор также отыграл часть недавней просадки, поскольку опасения относительно затрат на ИИ временно отошли на второй план. При этом динамика труда остаётся смешанной: первичные заявки на пособия по безработице обновили минимум с апреля, но продолжающиеся заявки повысились и остаются близко к локальным максимумам. Снижение потребительской уверенности сигнализирует, что домохозяйства остаются чувствительными к ценам, тарифам и политической неопределённости, что может влиять на траекторию потребления в конце года.

Европа и Азия: инфляция стабилизируется, центробанки действуют осторожно

Инфляционные данные основных европейских экономик показывают движение к целевым уровням: во Франции и Италии показатели стабильны, а в Испании наблюдается небольшое снижение. Это формирует условия для более мягкой риторики ЕЦБ, хотя окончательное решение будет зависеть от данных по еврозоне 2 декабря. В Великобритании бюджет с повышением налогов стал ответом на необходимость укрепления государственных финансов, но сопровождался снижением прогнозов роста экономики.

В Азии японский рынок продолжил рост благодаря устойчивой инфляции и сильным октябрьским данным по производству и розничным продажам. Это усиливает ожидания, что Банк Японии может перейти к умеренному ужесточению политики. В Китае акции подросли на фоне интереса к технологиям и ИИ, хотя промышленная прибыль в октябре оказалась слабее, подтверждая, что восстановление остаётся неравномерным.

Золото укрепляется

Нефть торгуется около минимальных уровней года: сочетание снижения себестоимости добычи и осторожных инвестиций в краткосрочные проекты постепенно балансирует рынок, но пока без устойчивого разворота. Потребление остаётся стабильным, однако предложения достаточно, чтобы удерживать цены под давлением. Золото продолжает рост четвёртый месяц подряд, чему способствуют ожидания скорого смягчения политики ФРС, высокий спрос со стороны центробанков и повышенная глобальная неопределённость.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.