Нацбанк опубликовал оценку траектории базовой ставки на два года

Данные приведены в докладе о денежно-кредитной политике

Национальный банк опубликовал Доклад о денежно-кредитной

политике за ноябрь 2024 года. В документе представлены предпосылки прогноза, динамика

макроэкономического развития по базовому и альтернативным сценариям до 2026

года, а также оценка траектории базовой ставки, сообщает корреспондент центра деловой информации Kapital.kz.

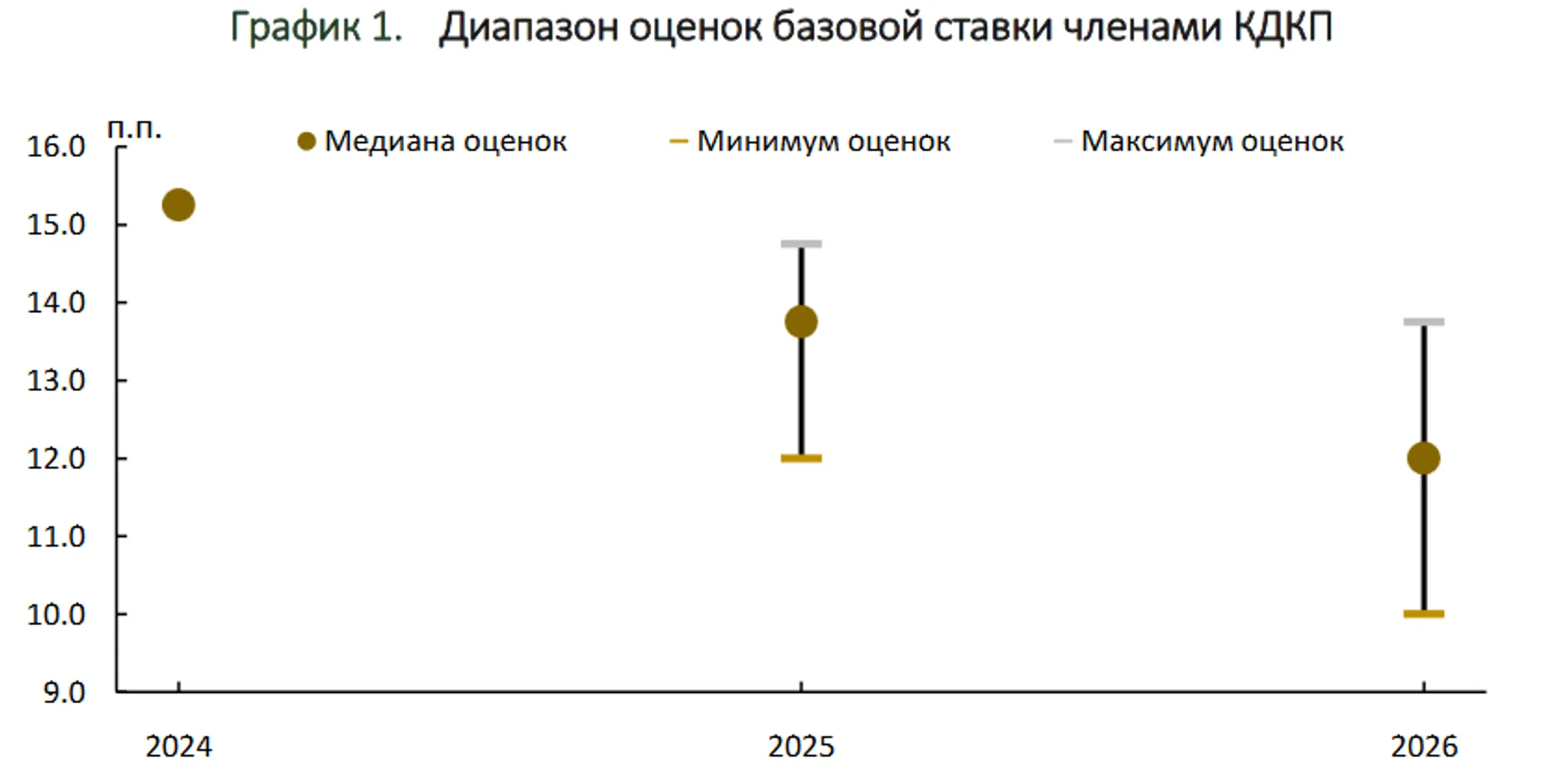

«На заседании Комитета по денежно-кредитной политике его члены представили свои оценки наиболее вероятной траектории базовой ставки на 2024-2026 годы. По сравнению с предыдущим прогнозным раундом на протяжении всего рассматриваемого горизонта данные оценки повысились», - указывается в докладе.

Поясняется, что мнение каждого члена КДКП основывалось на информации, имевшейся на момент проведения заседания.

«Это оценка характера денежно-кредитной политики, которая, по мнению членов комитета, нужна для достижения целевых показателей инфляции с учетом текущих условий и будущих перспектив на момент принятия решения. Предложенная траектория базовой ставки не предполагает обязательства Национального банка удерживать ее на таких уровнях. НБРК в коммуникации решений будет объяснять факторы и предпосылки их принятия, в том числе в случае отклонения от ранее оцененной траектории ставки», - указывается в документе.

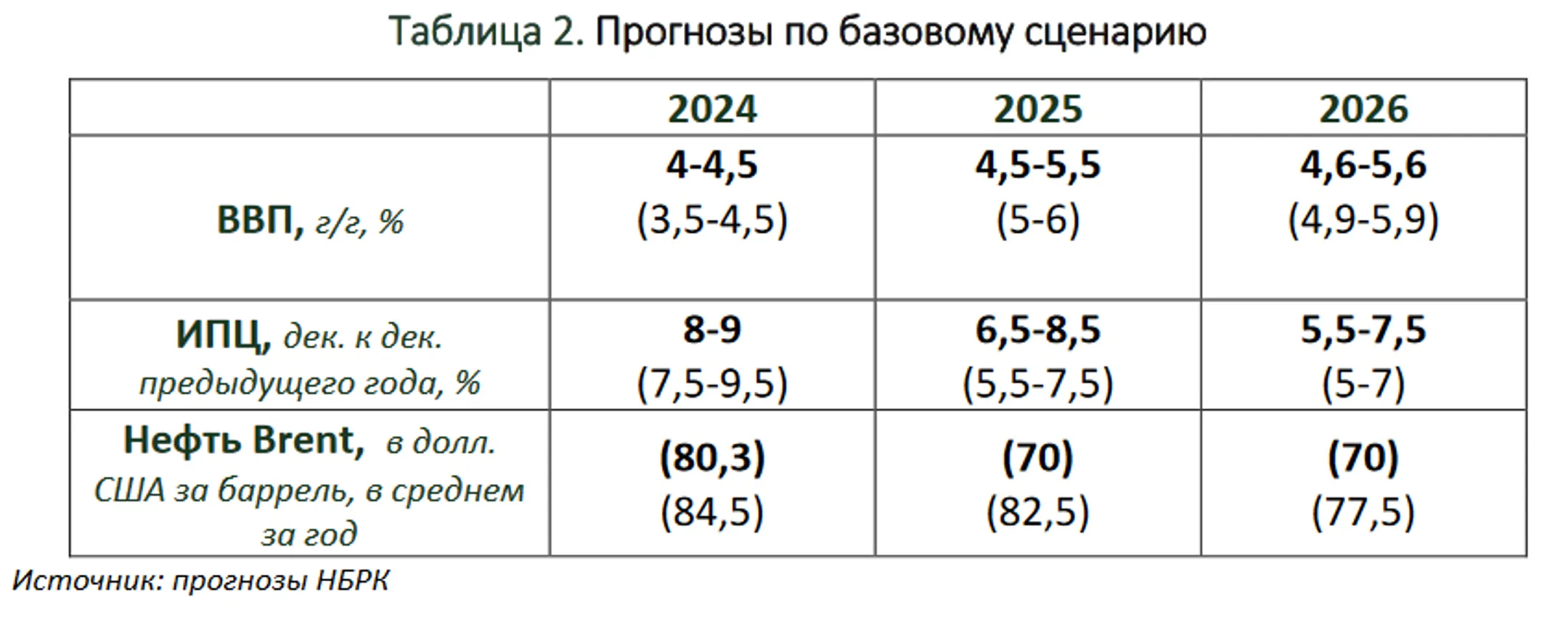

В докладе отмечается, по базовому сценарию ожидается, что в 2024 году цены на нефть стабилизируются на уровне около 80,3 доллара за баррель в среднем за год. В 2025-2026 годах цена на нефть составит 70 долларов за баррель. Ожидается более слабый спрос со стороны Китая и стран ОЭСР, а также более низкий рост мировой экономики в 2025 году, чем прогнозировалось ранее. Ослабление ограничений на добычу нефти странами ОПЕК+ с начала 2025 года и увеличение добычи в странах Северной и Южной Америки будут способствовать профициту предложения на рынке нефти.

Текущая динамика инфляции складывается согласно прогнозам Национального банка, но есть признаки ухода с траектории устойчивого снижения инфляции к цели 5%. Проинфляционное давление внутри экономики сохраняется за счет растущих объемов фискального стимулирования, продолжающегося роста тарифов в рамках реформы ЖКУ, внешнего инфляционного давления и повышенных инфляционных ожиданий. В условиях сохранения высоких внутренних инфляционных факторов, а также усиления внешних предпосылок прогноза ожидания по динамике инфляции на 2025-2026 годы пересмотрены вверх. При этом в связи с реализацией умеренно жесткой денежно-кредитной политики базовая инфляция (кв/кв, SA), очищенная от влияния временных факторов, замедлится до 5% к концу 2026 года, что предопределит схождение к цели годовой инфляции в 2027 году. Таким образом, инфляция в 2024 году составит 8-9%, в 2025 году – 6,5-8,5%, в 2026 году – 5,5-7,5%, в 2027 году – вблизи 5%.

Рост экономической активности после существенного замедления в первом полугодии (рост за 6 месяцев 2024 года на 3,2%) к третьему кварталу ускорился, таким образом рост ВВП по итогам 9 месяцев составил 4,1%. Основной причиной слабой активности во втором квартале 2024 года выступило небольшое замедление потребления домашних хозяйств, а также негативная тенденция в динамике валового накопления и ухудшение потребления органов государственного управления. Несмотря на это, спрос домашних хозяйств продолжает оставаться основным драйвером экономического роста и продолжает вносить проинфляционный вклад в экономику. Ожидается, что рост ВВП к концу года сохранит текущие темпы за счет внутреннего спроса и сложится в диапазоне – 4-4,5%. На 2025-2026 годы ожидания по росту ВВП претерпели изменения по сравнению с прошлым прогнозом, предполагается, что рост экономической активности будет находиться в 2025 году в диапазоне – 4,5-5,5%, в 2026 году – 4,6-5,6%.

Согласно базовому сценарию, текущий счет платежного баланса в среднесрочной перспективе будет находиться в зоне умеренного дефицита. Прогнозируемым уровням дефицита будут способствовать сценарное сокращение цен на нефть и устойчиво высокие объемы внутреннего потребления импортной продукции. Ожидания по текущему счету по сравнению с прошлым прогнозным раундом были ухудшены ввиду пересмотра прогнозной траектории нефтяных котировок в сторону снижения. Так, дефицит текущего счета на 2024-2026 годы оценивается в диапазоне (-)3,7-(-)8,5 млрд долларов или (-)1,3%-(-)2,7% к ВВП. Предыдущий прогноз – (-)2,8-(-)4,6 млрд долларов или (-)1%-(-)1,4% к ВВП.

Также документ содержит данные по текущим макроэкономическим условиям и ситуации на денежном, валютном и финансовом рынках, в доклад включены боксы на такие темы, как анализ динамики кредитной нагрузки населения, оценка конкурентоспособности предприятий, а также анализ нетрадиционной денежно-кредитной политики в некоторых странах.

Читайте также

Нацбанк готов принимать дополнительные меры для стабилизации инфляции

Решение изменить уровень базовой ставки в сторону увеличения связано с несколькими факторами, заявил Тимур Сулейменов

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.