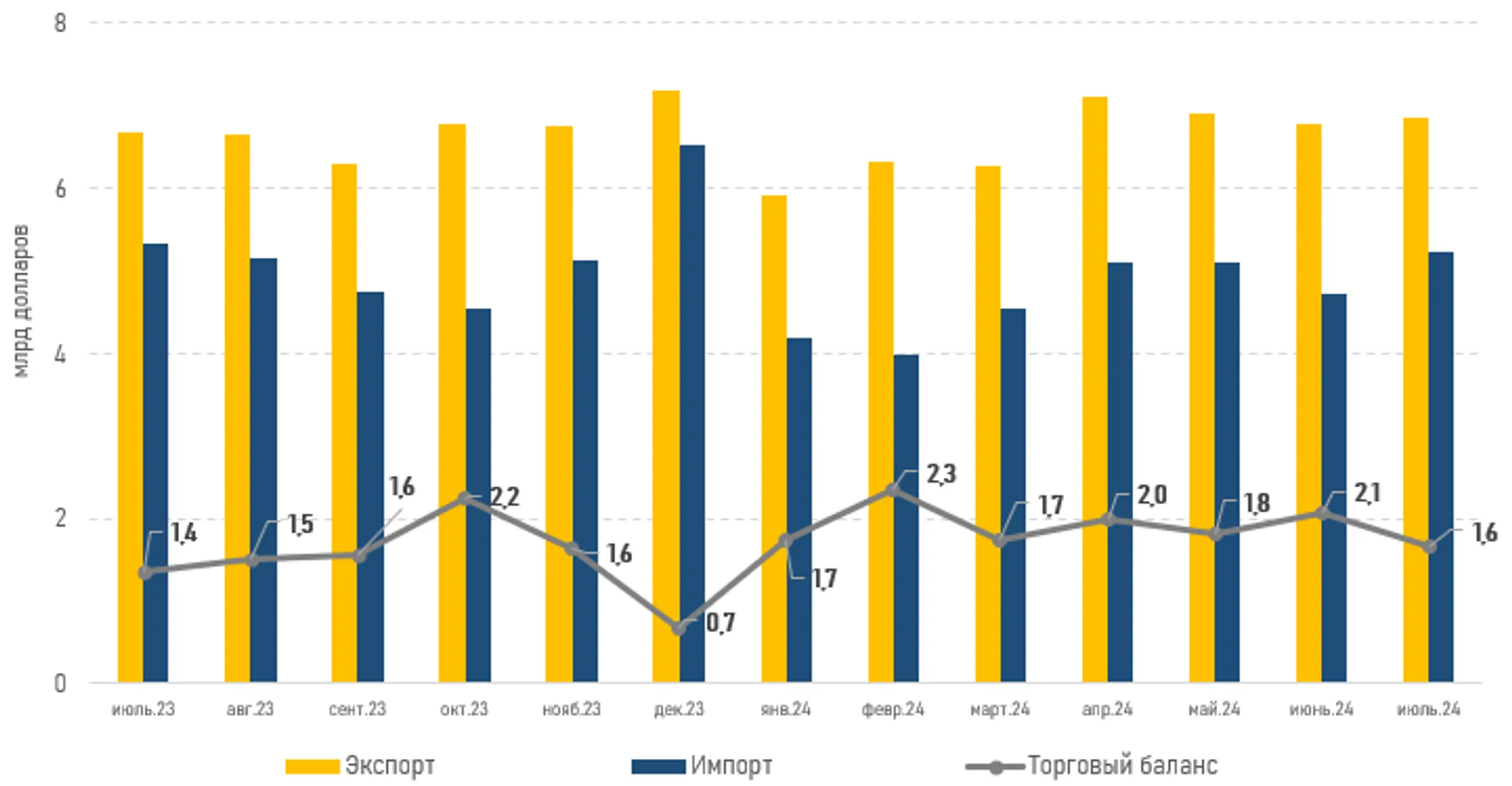

Профицит торгового баланса РК в июле немного ухудшился — до $1,6 млрд

Это произошло на фоне роста импорта товаров в страну, что может объяснять последние изменения на валютном рынке

Обзор рынков подготовлен аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта оставалась под

давлением продавцов на открытии новой недели: пара USD/KZT в понедельник

выросла до 480,65 тенге за доллар (+1,14 тенге). При этом объем торгов

особо не изменился и составил 231,0 млн долларов (-1,9 млн). В условиях

относительно благоприятного внешнего фона и высокого курса инвалюты

ее покупки могли происходить ввиду оплат импортных поставок,

необходимости обслуживания внешнего долга и на прочие разовые цели.

В этом ключе отметим, что профицит торгового баланса в июле немного ухудшился — до 1,6 млрд долларов, в сравнении с показателем в 2,1 млрд долларов в июне (-20%), на фоне резкого роста импорта товаров (с 4,7 до 5,2 млрд долларов). В то же время доходы от экспорта практически не изменились и составили 6,9 млрд долларов (+1,4%).

Диаграмма 1. Профицит торгового баланса РК:

Источник: БНС АСПР РК

На сегодняшней сессии пара USD/KZT (10:35 ALA) торгуется на уровне 481,1 тенге за доллар.

Денежный рынок

Ставки денежного рынка немного

выросли в понедельник (TONIA – с 13,22 до 13,34%, SWAP – с 6,49 до

6,90%), находясь вблизи нижней границы коридора базовой ставки. При этом

спрос на краткосрочную тенговую ликвидность особо не изменился: объем

торгов составил 815,6 млрд тенге (+26,2 млрд тенге).

В понедельник отмечался высокий спрос со стороны рынка на недельные депозиты и ноты Нацбанка. Объем спроса и размещения на депозитах составил 898 млрд тенге при средневзвешенной доходности 14,25% годовых, а на аукционе нот был размещен весь лимит в 500 млрд тенге при спросе 846,3 млрд тенге и доходности 13,88% годовых. На этом фоне значимых изменений в уровне изымаемой краткосрочной ликвидности не наблюдается (открытая позиция ~4,3 трлн).

Фондовый рынок

По итогам торгов понедельника

индекс KASE опустился до отметки 5 187,9 пункта (-0,18%). Умеренным

снижением в пределах 0,1-0,7% закрылись 6 из 10 инструментов индекса при

преимущественно благоприятном новостном фоне (в пятницу были повышены

рейтинги БВУ и квазигоскомпаний, нефть активно восстанавливалась).

Фиксация прибыли могла происходить как за счет высокого роста рынка с

начала года (индекс KASE прибавил 24% с начала года), так и перед

главнейшим событием недели для рынка капитала – сентябрьским заседанием

Федрезерва.

Нефть

По итогам понедельника котировки

нефти марки Brent выросли до отметки 73 доллара за баррель (+1,7%).

Восстановление цен поддерживают ожидания снижения ставок Федрезервом и

падение запасов сырья в США из-за прошедшего по Мексиканскому заливу

урагана, а также новости о снижении добычи нефти в Азербайджане (-4,6% –

до 19,30 млн тонн в январе-августе 2024 года).

Рисковые активы

В преддверии самого ожидаемого

события года – старта цикла снижения ставок Федрезервом – инвесторы

фокусировали внимание на активах, которые выиграют от снижения ставок

(акции стоимости), и фиксировали прибыль в довольно дорогих акциях

технологического сектора (акции роста). На этом фоне Dow и S&P 500 выросли на 0,6% и 0,1% (соответственно), а Nasdaq

снизился на 0,5%. Отметим, что перед сегодняшним стартом двухдневного

заседания Федрезерва рынок отдает большую вероятность снижению базовой

ставки на 50 б.п. (67%), чем на 25 б.п. (33%). Это может выступать

фактором повышенной волатильности рынков в среду после оглашения решения

центробанка.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.