Инвесторы сомневаются в «мягкой посадке» американской экономики

Сигнал ФРС о начале цикла снижения ставок лишь в декабре сопровождался слабой макростатистикой

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

После четырех сессий заметного роста, по итогам

валютных торгов в четверг пара USD/KZT закрылась на уровне 451,28 тенге

за доллар (-0,26 тенге). При этом торговая активность несколько

восстановилась – объем торгов составил 169,9 млн долларов против 147,8

млн долларов на предыдущей сессии. Подобная динамика курса нацвалюты могла быть

связана с завершением крупных покупок инвалюты в рамках оплаты импортных

контрактов и погашением/обслуживанием внешнего долга. Отметим, что в

актуальном Прогнозе социально-экономического развития РК на 2025-2029

годы на текущий год заложен средний курс в 450 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

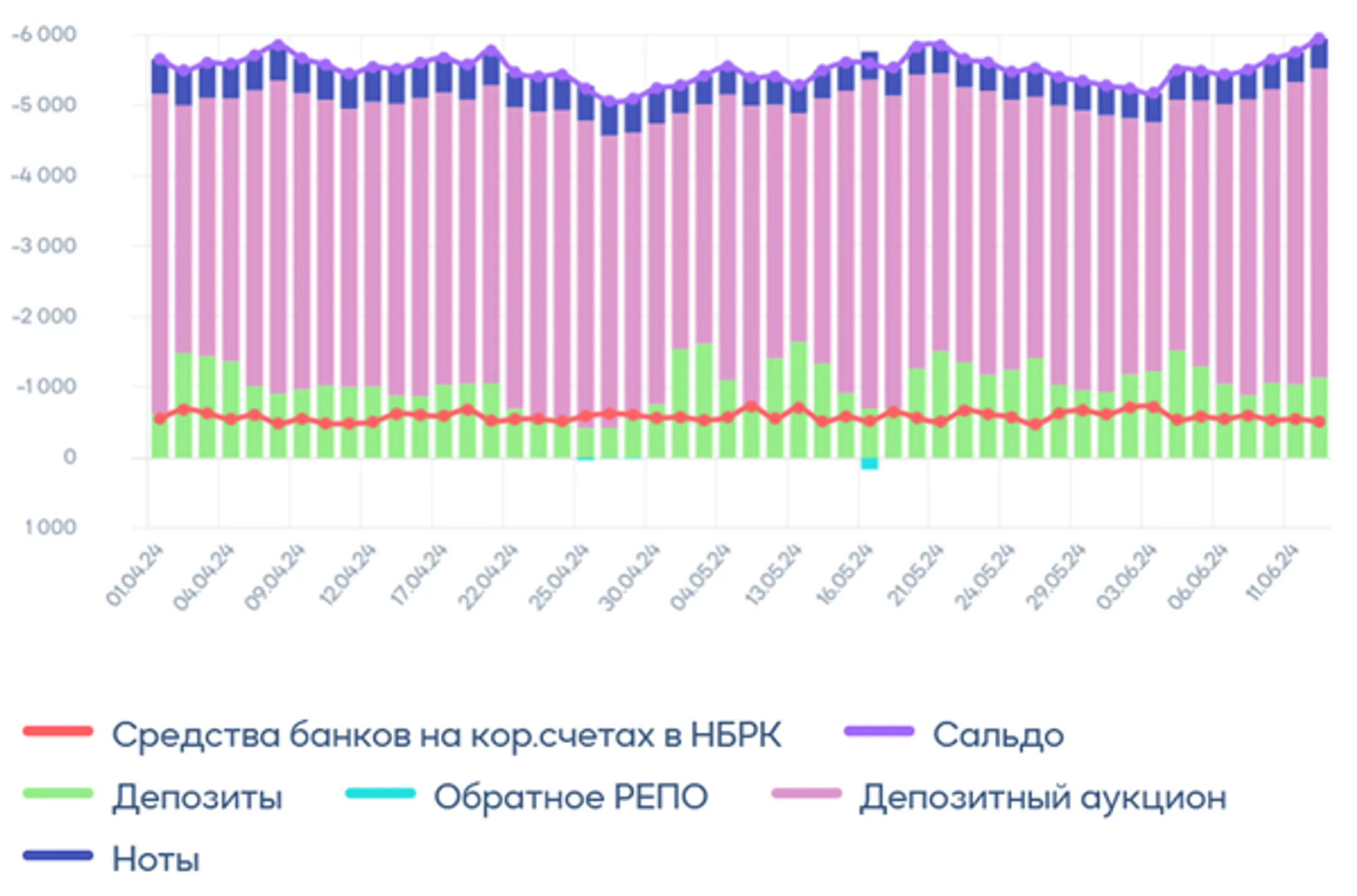

Денежный рынок

Ставки денежного рынка в четверг

продемонстрировали слабую разнонаправленную динамику: доходность TONIA

увеличилась до 13,57% (+2 б.п.), SWAP_1D – снизилась до 7,70% (-12

б.п.). Объем продолжил снижение и составил 511,8 млрд тенге (-95,3

млрд). В то же время изъятие Нацбанком ликвидности посредством недельных

депозитов в четверг резко сократилось и составило 0,4 трлн тенге (100%

спроса, годовая доходность – 14,5%) против 1,6 трлн днем ранее. Открытая

нетто-позиция по операциям НБРК достигла месячных максимумов,

зафиксировавшись вблизи отметки в 6,0 трлн тенге чистой задолженности

перед рынком.

Диаграмма 2. Открытая позиция по операциям НБРК:

Источник: НБРК

Фондовый рынок

По итогам биржевых торгов четверга индекс KASE

показал уверенный рост – до 5 035,54 пункта (+0,8%). При этом в «зеленой

зоне» закрылись акции 7 из 10 компаний представительского списка.

Лидерами роста выступили Kaspi (+2,1%) и КазТрансОйл (+2,1%). Отметим,

что волатильность индекса после публикации финансовых результатов и

решений о распределении доходов голубых фишек может быть связана с

рекалибровкой портфелей локальных инвесторов. Из событий долгового рынка

можно выделить размещение КФУ однолетних облигаций объемом 14,8 млрд

тенге, с годовой доходностью 13,67%.

Мировой рынок

Основные американские фондовые индексы завершили

торги четверга разнонаправленной динамикой: S&P и Nasdaq выросли на

0,2% и 0,3% (за счет акций технологического сектора, Broadcom и Adobe, в

частности), тогда как Dow потерял 0,2%. Сигнал Федрезерва о начале

цикла снижения процентных ставок лишь в декабре текущего года

сопровождался слабой макростатистикой: индекс цен производителей США в

мае неожиданно снизился на 0,2% против прогнозов роста на 0,1%;

количество заявок на пособие по безработице выросло на прошлой неделе до

242 тыс. против ожиданий повышения до 225 тыс. Вероятно, часть

инвесторов считает, что эти данные могут стимулировать регулятора начать

снижение ставок раньше (сентябрь 2024), тогда как остальные этого не

ждут и сомневаются в «мягкой посадке» американской экономики.

Нефть

Цены на нефть Brent в четверг снизились на 0,5%,

до 82,2 доллара за баррель, на фоне ожиданий замедления экономического

роста в США из-за более длительного удержания высоких процентных ставок в

системе. Также давление на котировки могли оказать данные об очередном

превышении Россией квоты на добычу нефти в рамках соглашения ОПЕК+: на

130 тыс. б/с в мае после превышения на 200 тыс. б/с в апреле. Подобная

информация о несоблюдении квот странами альянса свидетельствует о том,

что, несмотря на принятые ограничения, предложение нефти на мировом

рынке в целом остается достаточным.

Российский рубль

С 13 июня Банк России устанавливает курс по паре

USВ/RUB на основе данных по операциям на внебиржевом валютном рынке по

состоянию на 15:30 в текущий рабочий день. Соответственно, сегодня

доллар в РФ торгуется по 88,2 рубля (+0,9%). Активный спрос на инвалюту

вчера, вероятно, был вызван опасениями о потенциальном сокращении ее

предложения на внебиржевом рынке в результате ограниченного количества

его участников. Напомним, что США, ЕС и Великобритания ввели санкции в

отношении Мосбиржи, Национального клирингового центра и Национального

расчетного депозитария, все операции с которыми должны быть прекращены

до 13 августа.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.