Что происходит на рынке обязательного автострахования

Председатель правления Freedom Insurance Азамат Керимбаев называет коэффициент убыточности в 70% комфортным для страховщиков

Председатель правления Freedom Insurance Азамат Керимбаев считает, что в следующем году страховой рынок «просядет» на 15-20% из-за новой системы расчета ОС ГПО ВТС (обязательное страхование гражданско-правовой ответственности владельцев транспортных средств – Ред.). Спикер озвучил данные по рынку во время встречи с представителями СМИ 22 сентября 2023 года в Алматы, сообщает корреспондент центра деловой информации Kapital.kz.

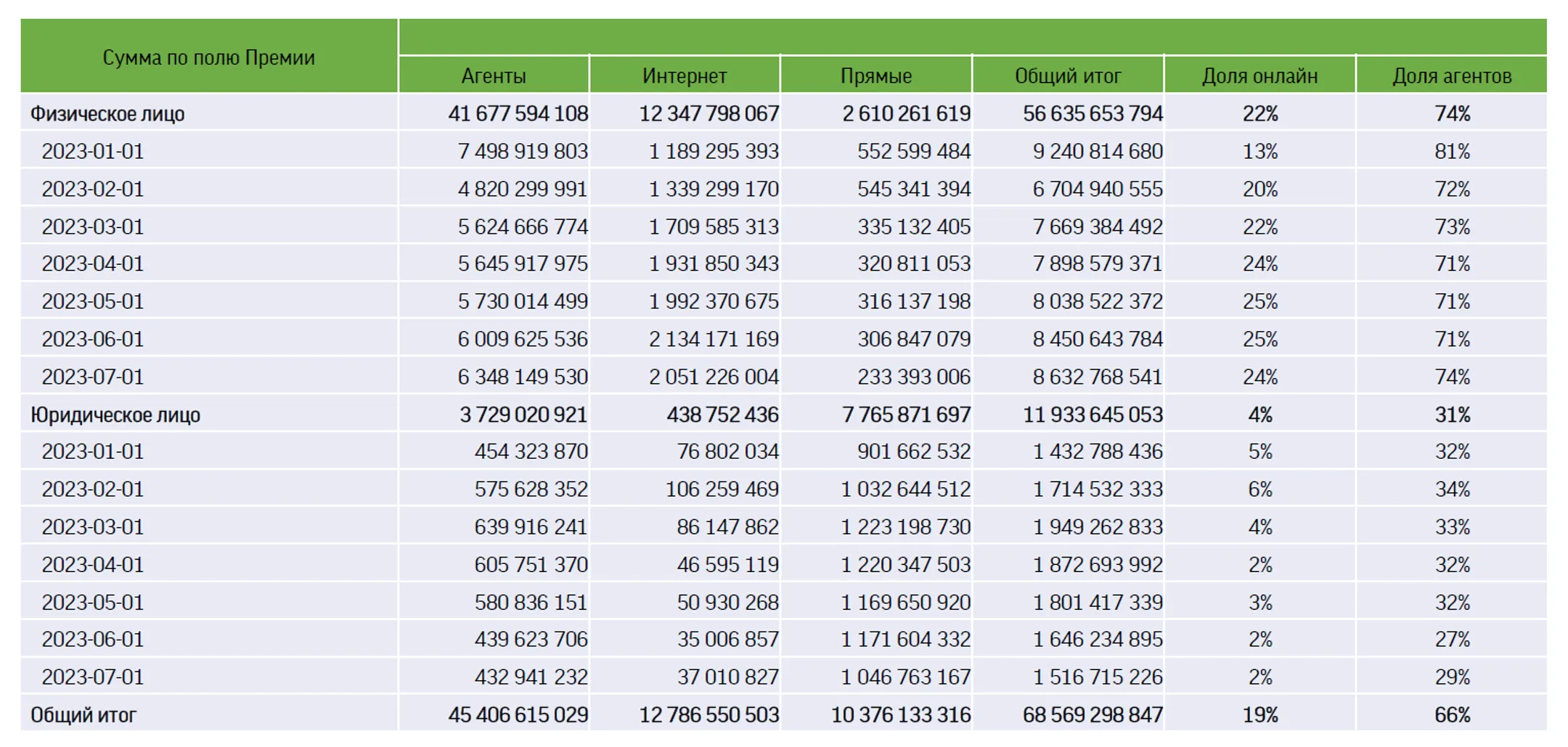

По словам Азамата Керимбаева, за 7 месяцев этого года страховые компании собрали премии на 68,6 млрд тенге. При этом за счет физических лиц было получено 56,6 млрд тенге (83%). Доля онлайн-продаж среди физлиц составила 22%. «Обязательное автострахование можно назвать социальным продуктом. Потому что регулятор относится к нему именно так – его подход таков, что этот продукт не должен приносить страховым компаниям много денег», – отмечает спикер.

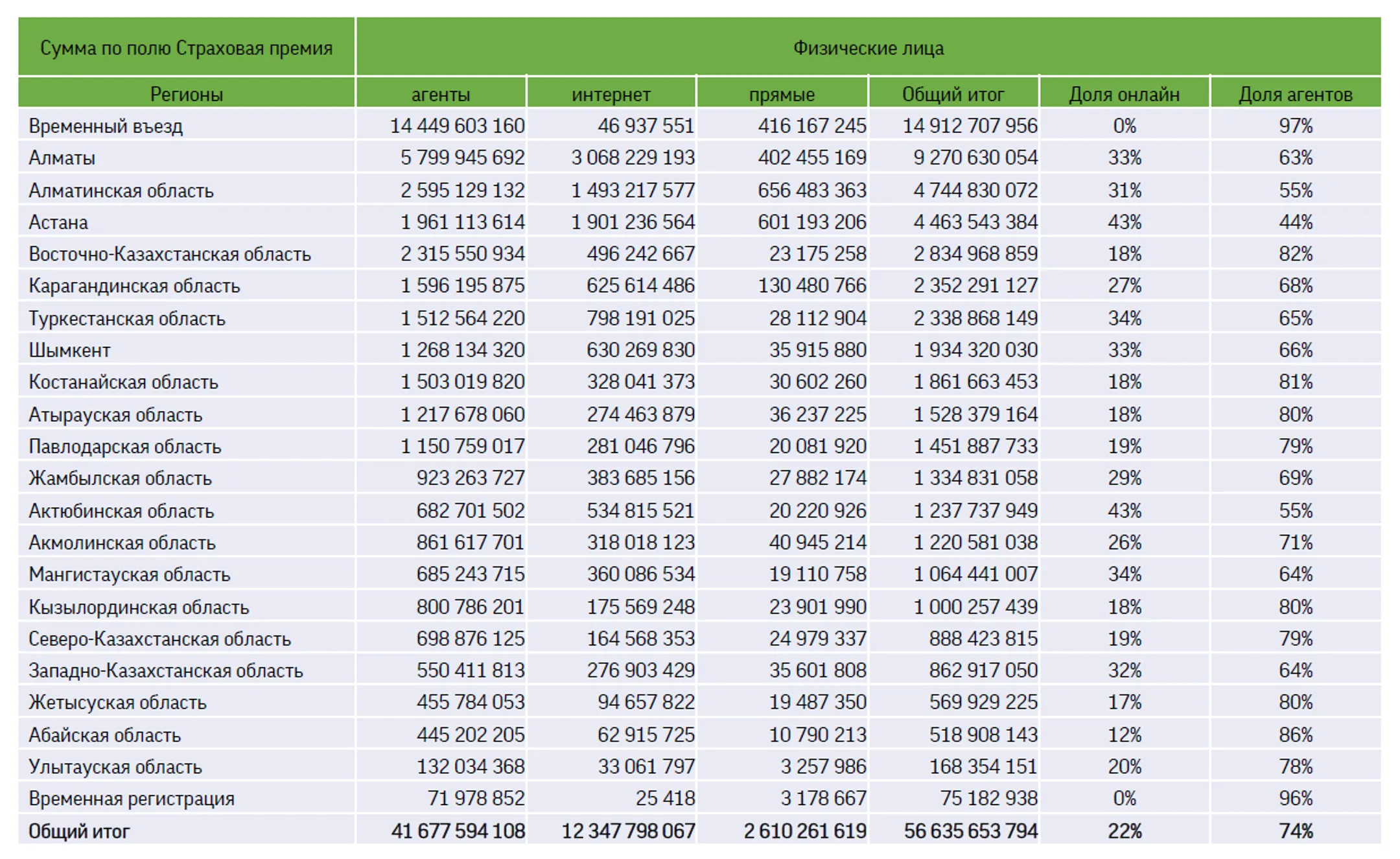

Приводя данные Нацбанка РК по физлицам, эксперт обращает внимание на строку «временный въезд». «В течение 2023 года у нас реализовывалась программа по легализации иностранных автомобилей, которые страхуются нашими гражданами», – поясняет председатель правления Freedom Insurance. Он рассказывает, что в Казахстане есть трансграничное страхование. И когда иностранный автомобиль заезжает на территорию страны, к нему применяются другие ставки, которые в 4,5 раза выше базовых ставок для граждан РК.

«Мы видим, что из 56,6 млрд тенге почти 15 млрд тенге приходится на временный въезд», – резюмирует спикер. Он добавляет, что этот вид страхования не подлежит цифровизации, так как в государственной базе данных нет информации по иностранным автомобилям. Таким образом, в 97% случаях трансграничное страхование происходит через агентов.

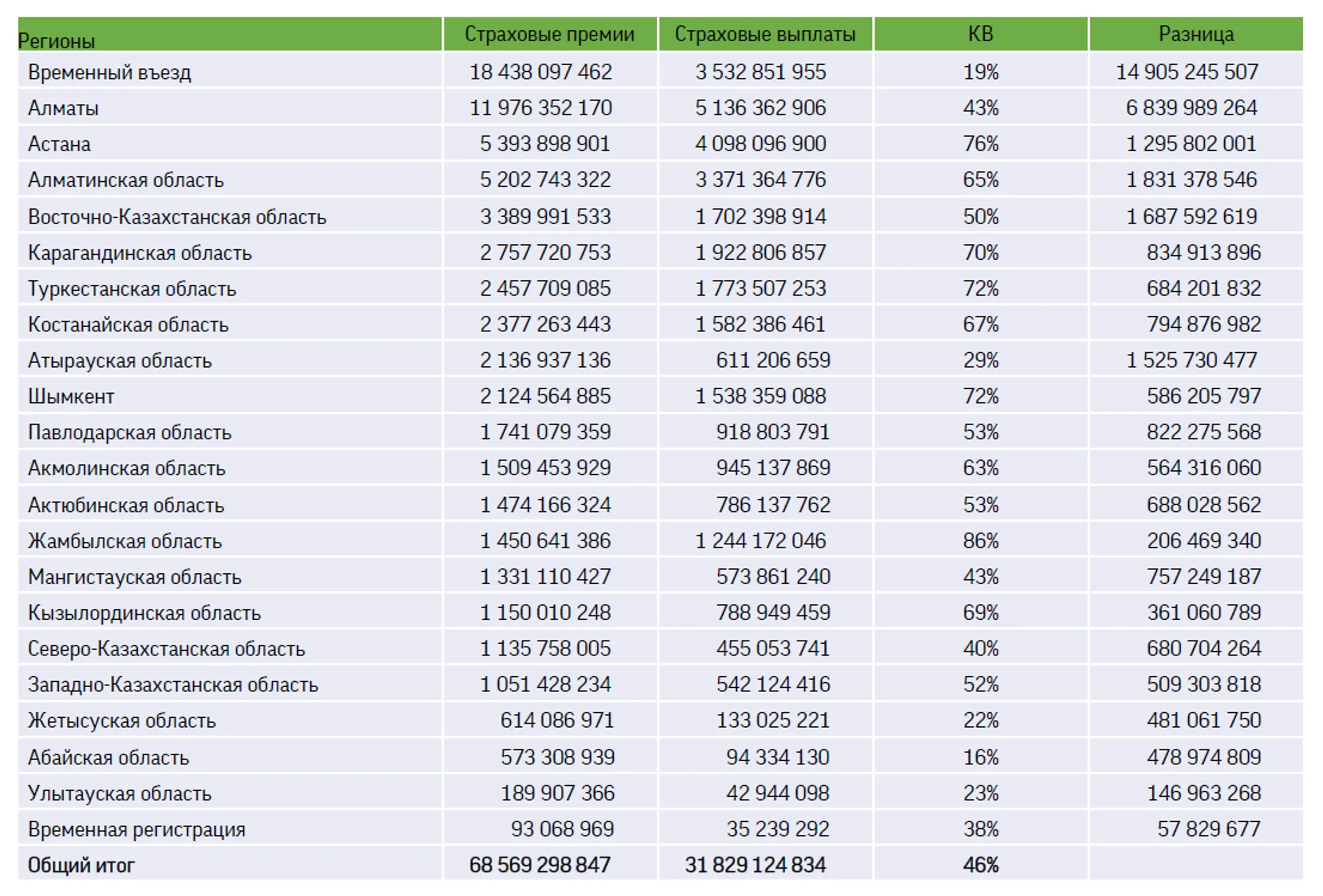

В целом онлайн-страхование больше всего развито в Астане и Актюбинской области. Уровень его проникновения в этих регионах составляет 43%. Азамат Керимбаев замечает, что за 7 месяцев 2023 года страховщики выплатили своим клиентам 32 млрд тенге, в то время как собрали 68,6 млрд тенге премий. Таким образом, коэффициент выплат составил 46%.

«И вроде бы, казалось, что все нормально: половина премий уходит клиентам, другая – на расходы страховщика: комиссии агентов, операционную деятельность, маркетинг и так далее. Но почему регулятор все-таки решил пересмотреть тарифы в сторону снижения?» – спрашивает эксперт.

Азамат Керимбаев отвечая на свой же вопрос, поясняет, что вместо 46% регулятор хочет видеть коэффициент в 70%. «Это означает, что тарифы должны быть снижены как минимум на 24%», – объясняет он. Председатель правления Freedom Insurance подчеркивает, что без учета «временного въезда» убыточность уже является целевой: коэффициент выплат в Астане, Шымкенте, Алматинской, Жамбылской, Карагандинской, Костанайской, Кызылодинской и Туркестанской областях составляет от 70% и выше.

Председатель правления Freedom Insurance констатирует, что его компания тратит на привлечение и удержание клиента около 27-30% от общей суммы страховых премий. Поэтому Азамат Керимбаев называет коэффициент убыточности в 70% комфортным для страховщиков, чтобы хотя бы «выйти в ноль».

Эксперт также делится мнением по поводу внедрения Европротокола при ДТП с 2024 года. Напомним, что участники ДТП смогут самостоятельно, без участия полиции, оформлять ДТП с ущербом до 100 МРП и без пострадавших в онлайн-формате. По расчетам спикера, объем выплат в следующем году может увеличиться на 5-25 млрд тенге, в зависимости от того, как часто будут пользоваться Европротоколом.

«В 2024 году регулятор собирается снижать тарифы. Также на рынке запускается Европротокол с онлайн-выплатами. Соответственно, количество выплат и их сумма будут расти. В рамках экономической целесообразности данного продукта страховщики не будут повышать средний чек по выплатам – ОС ГПО ВТС будет приносить больше негатива клиентам, которые будут еще больше не любить страховщиков», – говорит Азамат Керимбаев.

Он убежден, что это не будет способствовать развитию добровольного страхования, о чем мечтает как рынок, так и регулятор. Спикер ссылается на статистику: по ОС ГПО ВТС застрахованы 95-100% автомобилей, в то время как по добровольному страхованию – только 5% всего автопарка страны. «И то, потому что эти машины берутся в кредит, а банки заставляют страховать залог – там тоже есть свои подводные камни», – уверен эксперт.

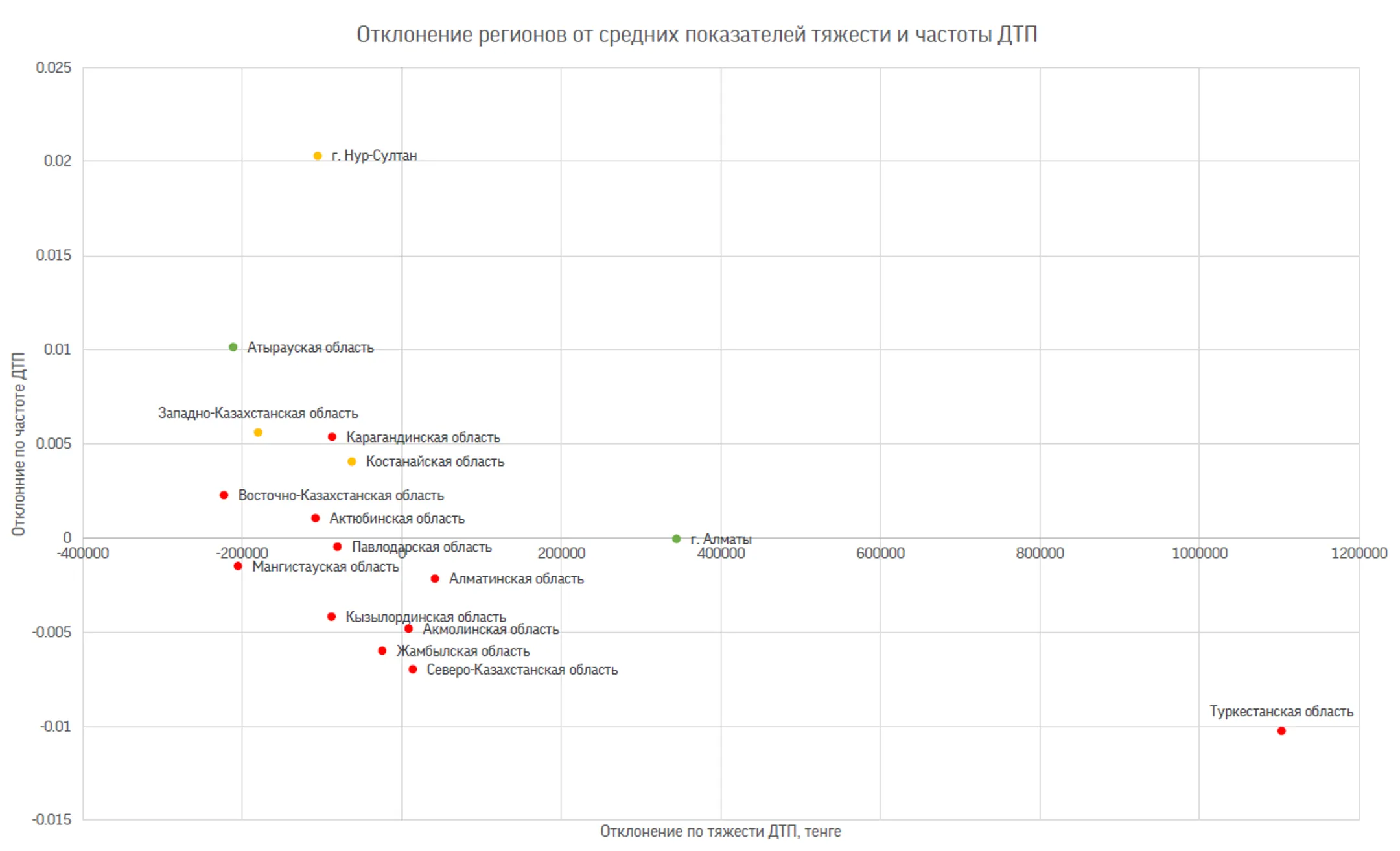

Также Азамат Керимбаев приводит результаты собственного исследования по вероятности попадания в ДТП в разных регионах Казахстана. Так, частота страхового случая в Туркестанской области и Шымкенте составляет 0,5% – то есть из 1000 водителей только 5 регистрируют ДТП в органах дорожной полиции. «В Астане этот показатель равняется 3,5%, то есть в 7 раз больше», – утверждает спикер. В то же время тяжесть страхового случая в Туркестанской области и Шымкенте выше среднего показателя по стране в 2 раза и составляет 1110 тыс. тенге. Эксперт связывает это с высоким уровнем агломерации южных регионов страны.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.