Фискальная политика вновь создает проинфляционные риски?

В Halyk Finance сохранили прогноз по инфляции на конец года на уровне 8,5%

Автор: глава Аналитического центра Halyk Finance Мадина Кабжалялова

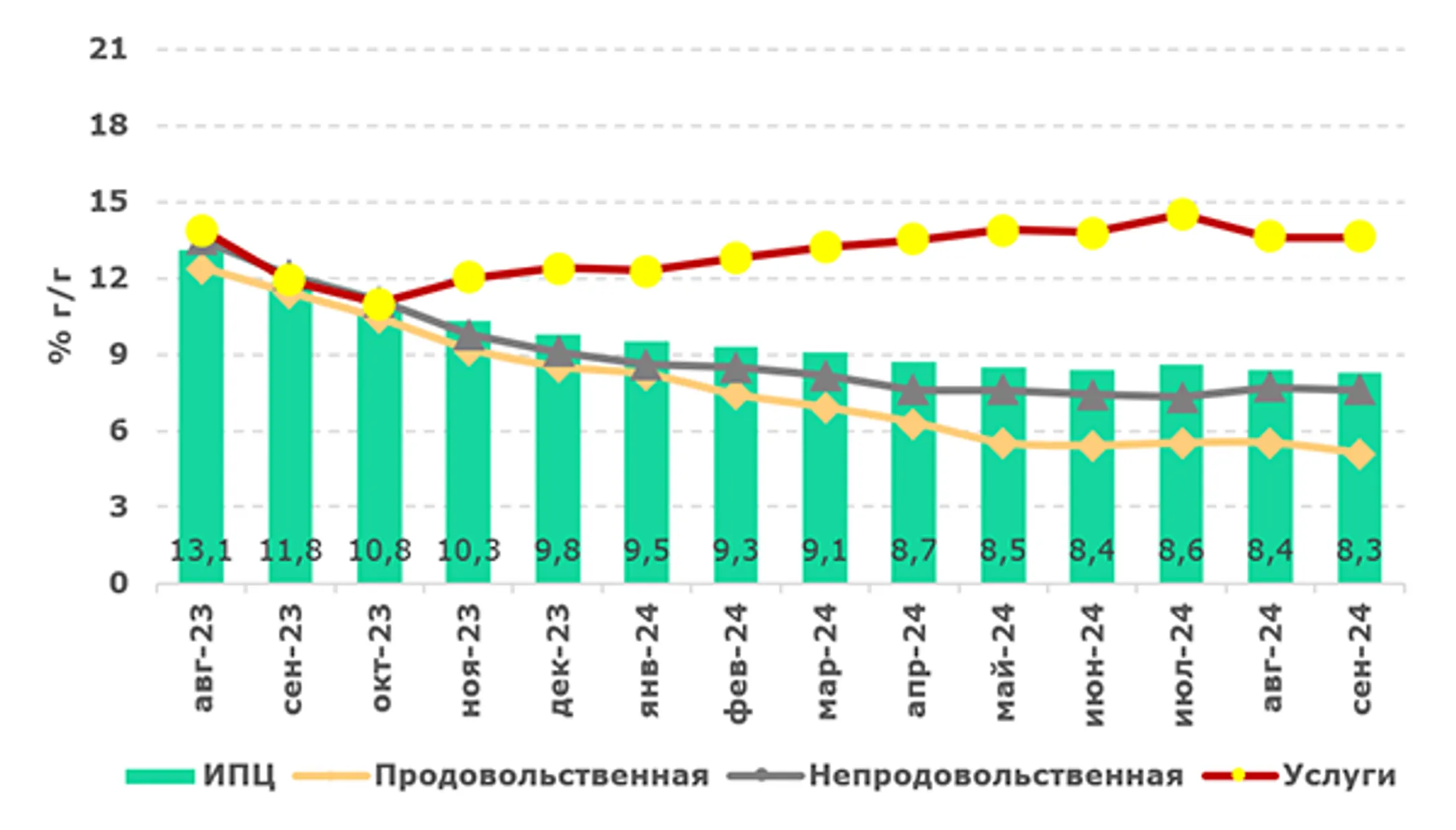

Инфляция продолжает замедляться второй месяц подряд как в месячном (0,4%), так и в годовом выражении (8,3%). Основной вклад в такое замедление внесло снижение темпов продовольственной инфляции, а также некоторое замедление роста цен непродовольственных товаров. В сентябре стало известно о том, что практически весь запланированный годовой объем трансфертов из Национального фонда был изъят, что, по сообщениям в СМИ, приведет к увеличению его размера примерно на 1,5-2 трлн тенге. Это, без сомнений, создаст дополнительное проинфляционное давление, что вынуждает Национальный банк сохранять жесткость монетарной политики по крайней мере до конца текущего года для того, чтобы не допустить роста цен. Мы оставляем наш текущий прогноз по инфляции на конец года на уровне 8,5%, что, по нашим оценкам, отражает существующие риски и события.

В прошедшем месяце темпы потребительской инфляции продолжили снижаться второй месяц подряд до 8,3% в годовом выражении. Месячное значение темпов инфляции замедлилось и составило 0,4% с шагом снижения в 0,2 п.п. по сравнению с прошлым месяцем. Таким образом, темпы инфляции вновь вернулись в стабильную понижательную динамику, которая в этом году прерывалась лишь однократно – в июле (8,7%).

Продовольственные товары растут в цене медленнее всего и вновь показывают рекордное замедление цен в этом году – до 5,1% в годовом выражении в сентябре. По непродовольственным товарам темпы роста цен также снизились на 0,1 п.п. по сравнению с прошлым месяцем, до 7,6% год к году. После стремительного замедления роста цен на платные услуги в августе сразу на 0,9 п.п. в месячном выражении в сентябре сохраняется такой же уровень ценового прироста по этой категории. В то же время вырос вес платных услуг во вкладе в прирост цен – по итогам 9 месяцев этого года он составил 3,8 п.п. по сравнению с 2,2 п.п. для продовольственных и 2,3 п.п. для непродовольственных товаров.

Рисунок 1. Темпы потребительской инфляции

Источник: БНС

Таким образом, инфляция продолжает снижаться в ответ на ограничительную монетарную политику Нацбанка, а также на фоне высокой базы прошлого года. В то же время начинают реализовываться некоторые проинфляционные риски со стороны фискальной политики, которые до недавнего времени были не такими однозначными. На конец августа правительством был использован практически весь годовой объем трансфертов - 3,45 трлн тенге из 3,6 трлн тенге. Тогда как еще не было сделано каких-либо официальных заявлений по поводу дополнительных изъятий в сентябре сверх этой суммы в 3,6 трлн тенге, данные Национального банка по валютному рынку свидетельствуют о том, что это незапланированное изъятие уже, вероятно, началось в сентябре и продолжится в октябре. В таких условиях мы не ожидаем снижения базовой ставки до конца года, высокое значение которой будет направлено в том числе на ограничение инфляционного давления со стороны поступающей ликвидности из Национального фонда. Мы сохраняем наш прогноз по инфляции на конец года на уровне 8,5% год к году на основе как случившихся событий, так и ожидаемых.

Читайте также

ВВП Казахстана: текущая ситуация и прогноз

Горнодобывающий сектор все еще тормозит более активный рост экономики, считает эксперт

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.