Около 88% иностранных инвестиций в РК - реинвестиции и заемный капитал

Анализ внешнего сектора провели аналитики АФК

Аналитический центр АФК опубликовал обзор внешнего сектора за последние семь лет.

Ключевые тенденции

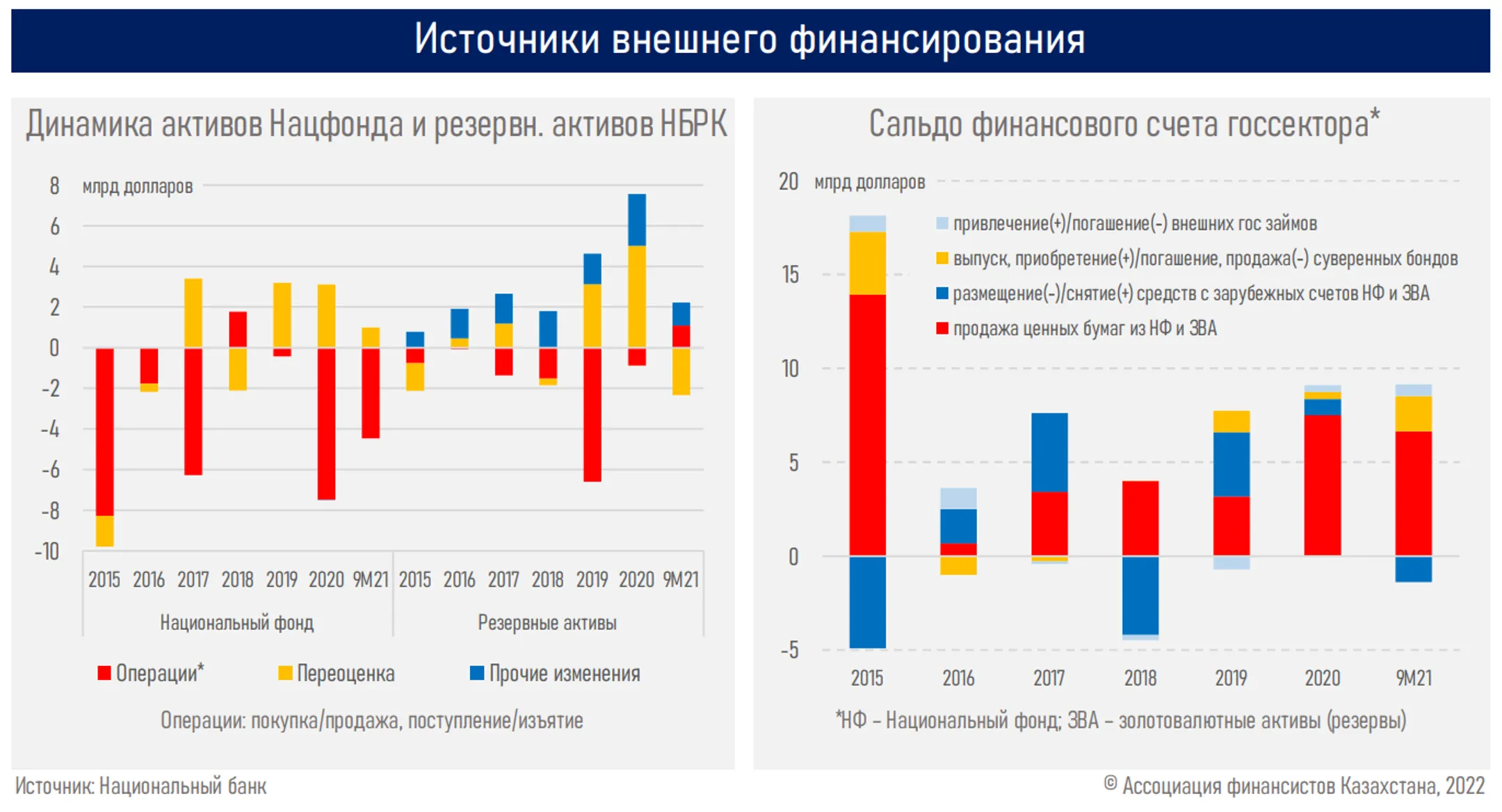

- С 2015 года в Казахстане сохраняется дефицит текущего счета платежного баланса (тек. −$4,1 млрд или 3,3% от ВВП за 9 месяцев 2021 года). Участие иностранных инвесторов (ИИ) в крупных проектах горнодобывающей и обрабатывающей промышленности приводит к распределению между ними высоких экспортных доходов в форме дивидендов, не изъятой прибыли (реинвестиции) и вознаграждения по займам, предоставленным ИИ.

- За тот же период устойчивый приток средств (финсчет) из внешнего мира в Казахстан (тек. $5,7 млрд или 4,5% от ВВП за 9 месяцев 2021 года) был в основном обеспечен за счет госсектора (сокращение валютных активов Нацфонда и международных резервов, а также государственные заимствования). В результате для поддержки экономики и обеспечения валютной стабильности с 2015 года было продано/изъято $27,0 млрд активов Нацфонда и $10,1 млрд золотовалютных резервов.

- На запасы активов существенно повлияли рост физического объема и рыночных цен на золото, а также положительная переоценка ценных бумаг в портфелях. В результате Нацфонд сократился лишь на $20,3 млрд, а резервы выросли на $6,3 млрд.

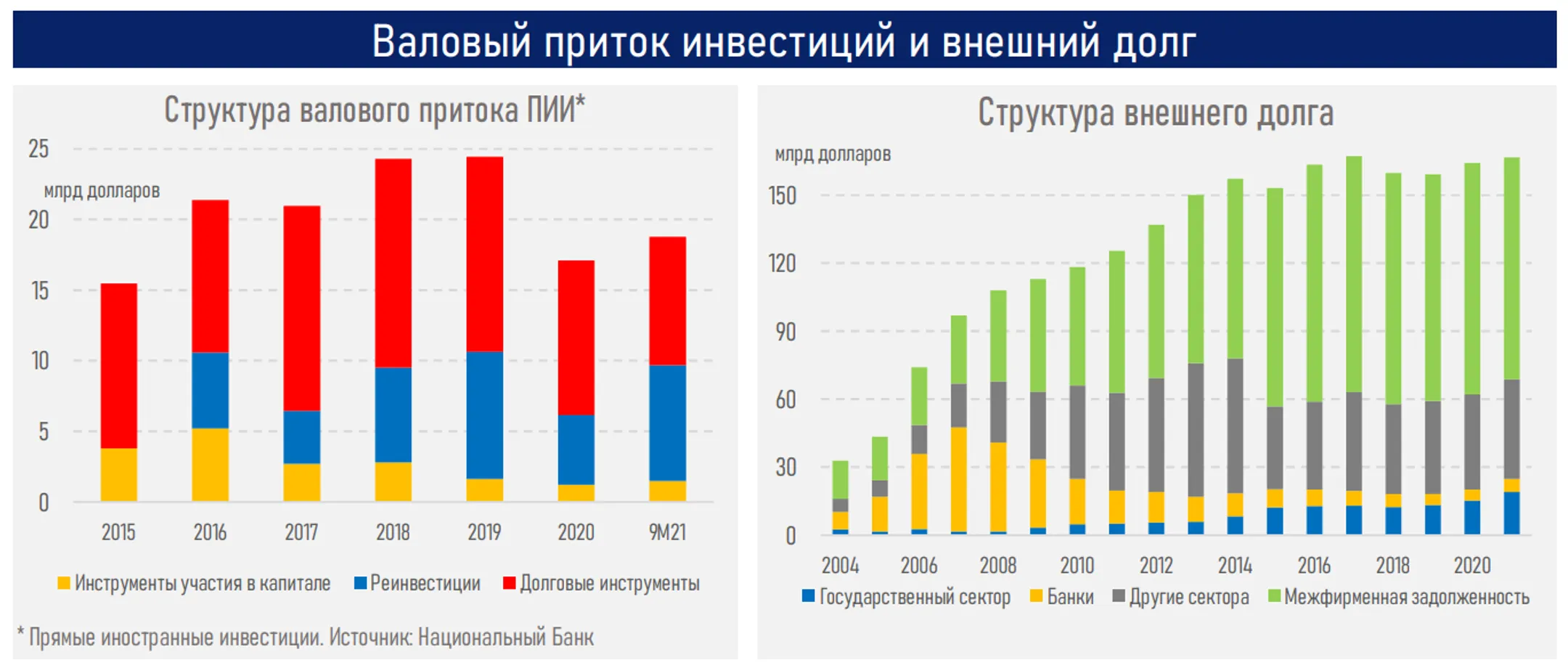

- С 2015 года около 88% валового притока прямых иностранных инвестиций в Казахстан обеспечивают заемные средства аффилированных ИИ и нераспределенная прибыль, заработанная казахстанскими предприятиями с иностранными инвестициями. Участие ИИ в капитале казахстанских предприятий имеет тенденцию к снижению.

- После кризиса 2008 года существенно изменилась структура внешнего долга (тек. $166,5 млрд или 90,8% от ВВП): внешний долг БВУ сократился почти в 7 раз, с 39,2 до $5,7 млрд; обязательства реального сектора (вкл. межфирменную задолженность) более чем удвоились, с $67,1 млрд до $141,8 млрд.

В резюме эксперты АФК обращают внимание, что экономика Казахстана остается экспортно ориентированной, с высокой долей сырьевого сектора (за 9 месяцев 2021 года доля нефти и газа в экспорте товаров составила 53,8%, металлов – 19,1%, урана – 1,9%). При этом высокие цены на минеральные ресурсы не способствуют улучшению текущего счета платежного баланса, так как большая часть доходов казахстанских компаний от экспорта принадлежит иностранным инвесторам, исторически финансирующим развитие этих компаний.

«В результате активного использования средств Нацфонда и резервов с 2015 года произошло их операционное сокращение на 37,1 млрд долларов, которое было частично нивелировано увеличением физического объема золота в резервных активах и ростом его рыночной стоимости (+ $16,4 млрд), а также стоимостной переоценкой ценных бумаг, входящих в портфели Нацфонда и золотовалютных активов», - поясняют аналитики.

Что касается прямых иностранных инвестиций, поступающих в последнее время в Казахстан, то их качество изменилось, заместив классическое участие в капитале на долговые инструменты (внешний долг) и реинвестированные доходы, которые не всегда поступают в экономику, а могут накапливаться до решения инвестора об изъятии.

«Соответственно, в разрабатываемой по поручению главы государства Концепции инвестиционной политики необходимо учитывать качество привлекаемого инвестирования с акцентом на долевое участие (IPO, приватизация и т. д.), вовлечение реинвестиций в основной капитал, а также оценку влияния привлекаемого внешнего финансирования на сальдо текущего счета и показатели внешнего долга страны. На состояние внешнего долга также позитивно повлияет активизация кредитования реального сектора экономики на рыночных условиях за счет внутренних ресурсов, проводимая в рамках Стратегии ДКП до 2030 года», - говорится в резюме.

В АФК поясняют, что предстоящие меры по социально-экономическому развитию страны могут оказать положительное влияние, в том числе и на показатели внешнего сектора Казахстана. Качественная реализация мер по дальнейшей диверсификации экономики и снижению импортозависимости, выход Нацбанка из программ господдержки и принятие Концепции по управлению государственными финансами будут способствовать развитию рыночных механизмов во внешнеэкономических операциях и сохранению внешних активов страны («подушка безопасности»).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.