Как долго казахстанские банки могут быть устойчивыми к кризису?

Ситуацию оценили специалисты Radius Advisory Lab

Текущее состояние банков является отражением состояния экономики страны, говорится в Обзоре банковского сектора Казахстана консалтинговой компании Radius Advisory Lab, сообщает корреспондент «Капитал.kz».

Авторы обзора отмечают, что на 1 апреля активы банковского сектора сложились в размере 28,7 трлн тенге или менее $67 млрд. Ссудный портфель в структуре активов составил 53% или 15,3 трлн тенге ($35,5 млрд). Коэффициент финансового леверджа банковского сектора или отношение обязательств к собственному капиталу равен 668%. По их мнению, значение данного показателя пока не является критичным и не создает систематических рисков.

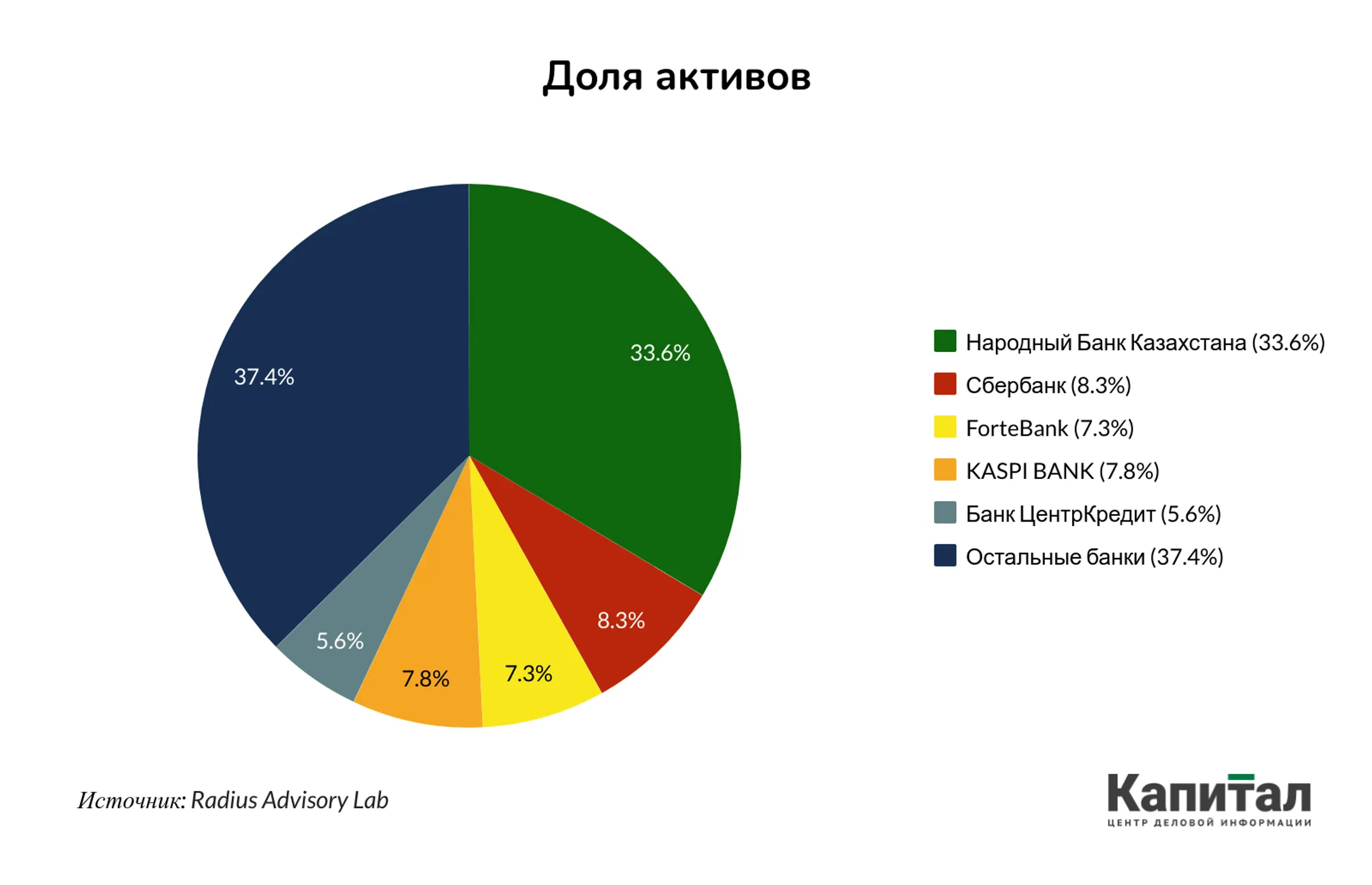

Вместе с тем аналитики констатируют высокий уровень концентрации в банковском секторе: на долю пяти крупнейших банков страны приходится 62,6% всех активов.

«Реализация негативного сценария, при котором один или несколько банков первой пятерки не смогут отвечать по обязательствам, может привести к системным рискам. В таком случае, Фонд гарантирования депозитов не сможет обеспечить выплату средств вкладчикам без резкого роста инфляции и обесценения национальной валюты», - полагают в Radius Advisory Lab. Эксперты замечают, что обязательства банковского сектора по-прежнему остаются высококонцентрированными из-за высокой доли государства в экономике.

При этом они сообщают, что за 2019 год и первый квартал 2020 года в банковском секторе сохранилась невысокая волатильность активов – 2,3%, что в принципе говорит об отсутствии резких скачков финансовых показателей за этот период. Дистанция до дефолта (количество стандартных отклонений до точки дефолта) составила 6,9 стандартных отклонений. Такой показатель говорит о низком уровне дефолта.

Между тем, в результате пандемии и связанных с ней ограничений в I квартале, неуплата кредитов выросла на 3,64%. «Учитывая разные бизнес-модели, а также клиентскую базу, негативный эффект от вируса проявляется по-разному в каждом из банков», - комментируют специалисты Radius Advisory Lab.

По их словам, несмотря на существенное влияние карантина, а также спад экономики, банки пока не ожидают роста кредитных убытков.

«Ожидаемые кредитные убытки находятся на уровне показателя 1 января 2019 года, когда COVID-19 не оказывал существенного влияния на экономику Казахстана и всего мира. Недооценка кредитных рисков в условиях кризиса может привести к снижению устойчивости всего банковского сектора», - предупреждают эксперты.

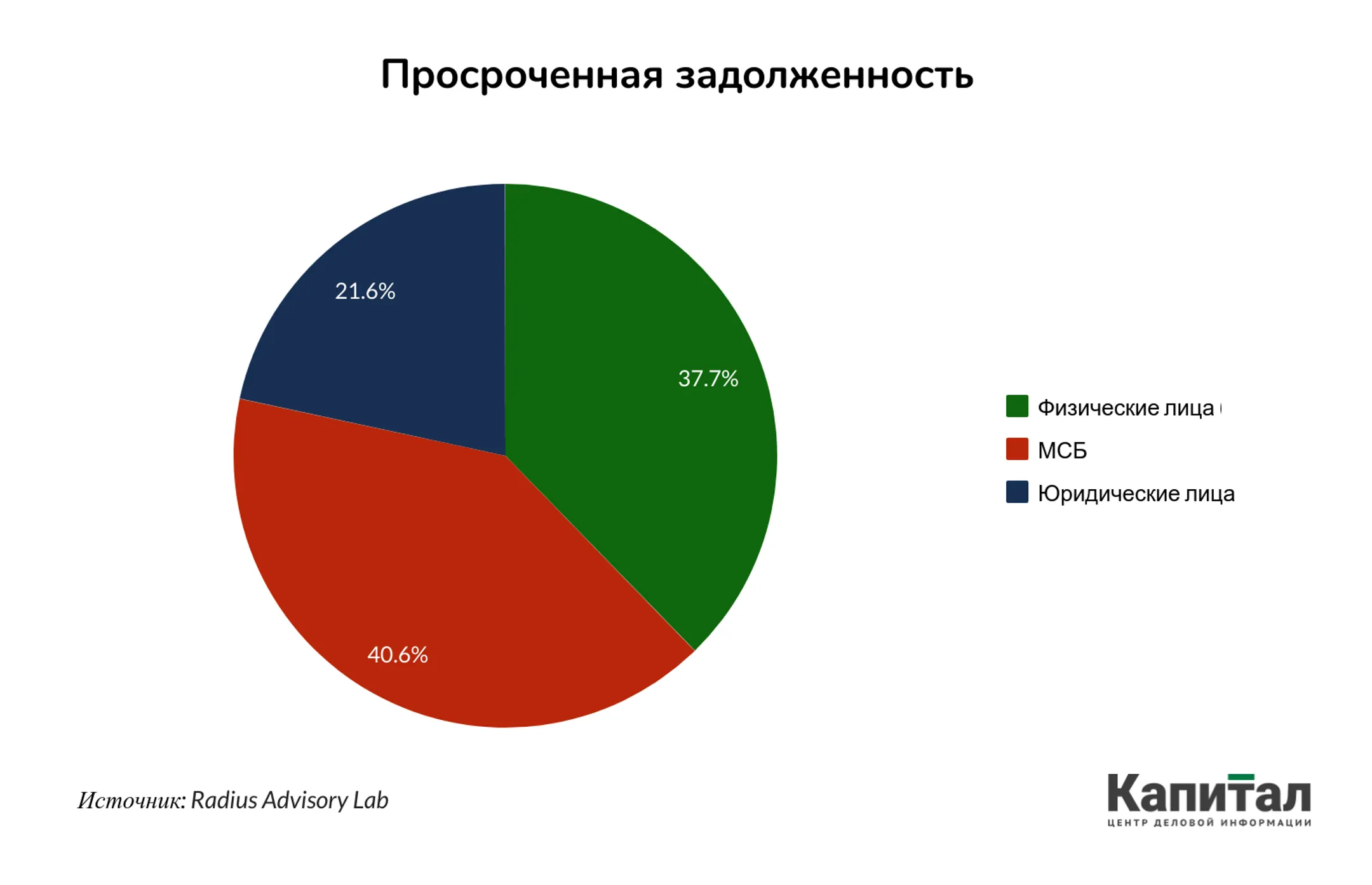

В обзоре отмечается, что кредиты с просрочкой по итогам первого квартала сложились в размере 2,4 трлн тенге. Из них просроченная задолженность: физических лиц составила 914,6 млрд тенге, МСБ – 984,6 млрд тенге, юридических лиц – 524,5 млрд тенге.

Из общего объёма займов с просроченной задолженностью, наибольшая часть приходится на кредиты, невыплаты по которым составляют более 90 дней. Всего на NPL приходится 56,3% всей просроченной задолженности или 1,4 трлн тенге, указывается в отчете.

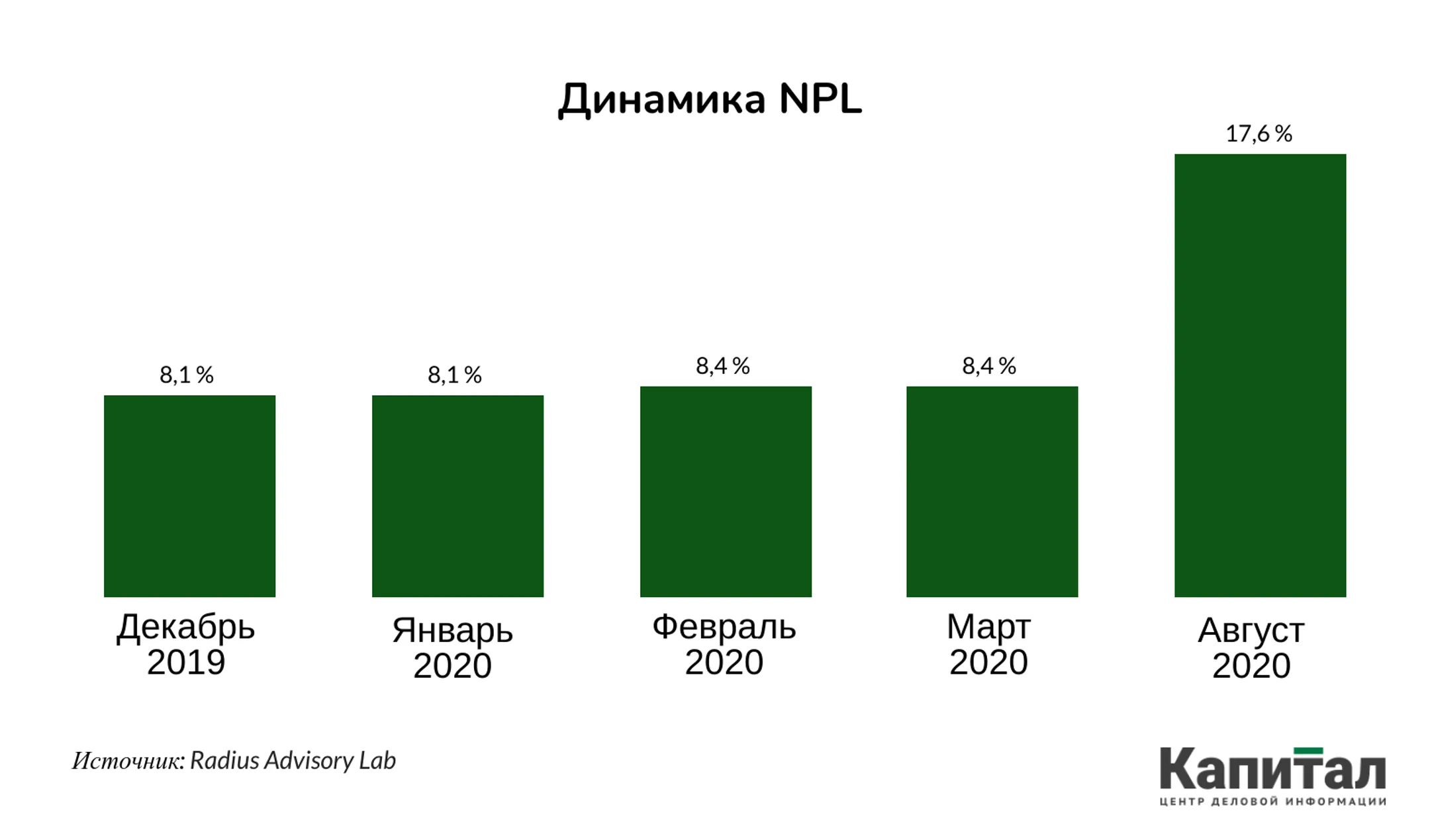

В январе текущего года NPL никак не изменился в относительном выражении, составив 8,1% от ссудного портфеля. В феврале и марте NPL повысился до 8,4%.

Учитывая, что влияние коронавируса на экономику страны началось после введения карантина в марте текущего года, эффект на NPL проявится не ранее конца июня 2020 года, считают авторы исследования. При условии отсутствия резкого изменения обменного курса или базовой ставки, NPL в банковском секторе может составить 17,6%, добавляют они.

Также в обзоре приведен прогноз по росту NPL:

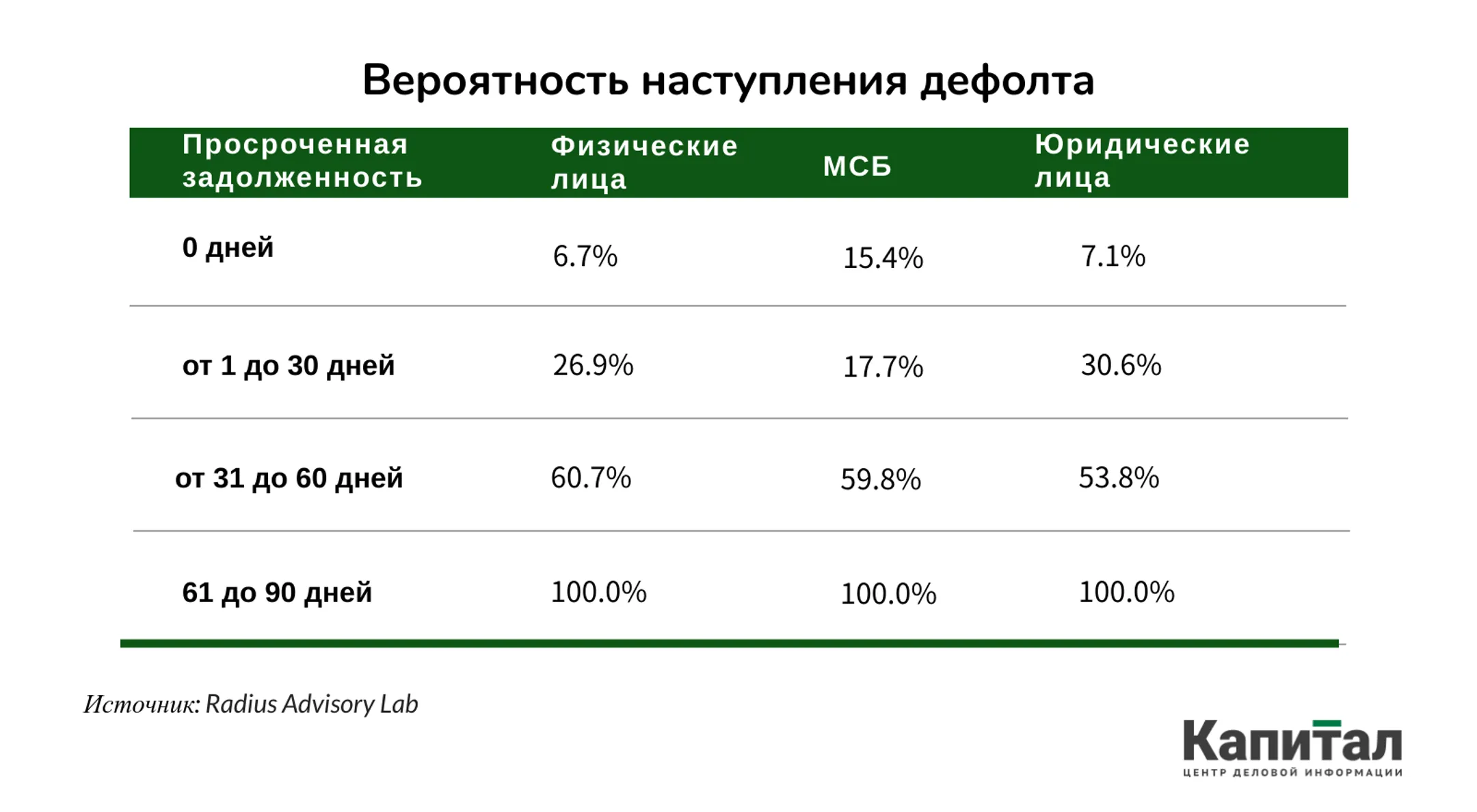

По расчетам специалистов Radius Advisory Lab, займы вышедшие на просрочку более 60 дней, практически всегда переходят в категорию NPL, в то время как займы с просрочкой до 30 дней в 73,1% случаев возвращаются в категорию без просрочек. Среди займов физических лиц вероятность перехода в категорию 90+ также преобладает в группе заемщиков, кто не смог заплатить в первые 60 дней.

В обзоре упоминается и о таком важном показателе для БВУ, как достаточность капитала. Здесь аналитики обращают внимание на высокий разброс пруденциального норматива K1 среди банков. Так, на 1 января его максимальное значение находилось на отметке 156%, в то время как минимальное значение составило 9,2%. Они напоминают, что в соответствии с документом Basel III минимальным рекомендованным значением, с учетом буферов считается 10,5%. Однако по пруденциальным нормативам Казахстана этот коэффициент не должен быть ниже 7,5%. «На системном уровне достаточность капитала составляет 24,5%. Это означает, что в краткосрочной перспективе банковский сектор остается устойчивым», - резюмируют они.

Что касается ликвидности банковского сектора, в этом разделе специалисты сопоставляют свое мнение с оценками международных рейтинговых агентств Moody’s и S&P, о котором мы уже писали.

После проведенного анализа и расчета показателей кредитных рейтингов по каждому банку, разработанных Radius Advisory Lab на основании открытых источников (данные Национального банка РК), авторы обзора сделали ряд выводов.

«В краткосрочной перспективе банковский сектор останется относительно устойчивым, даже учитывая влияние COVID-19 на экономику страны», - говорится в заключении обзора. Одновременно эксперты ожидают ухудшения качества активов у ряда БВУ. Тем не менее по их оценкам банки с низким уровнем риска до конца III квартала смогут восстановиться до показателей, которые у них были до объявления пандемии.

В долгосрочной перспективе по прогнозам Radius Advisory Lab банковский сектор будет уязвим к внешним и внутренним шокам. Однако из-за того, что большинство банков имеют географическую концентрацию, ограничивается диверсификация рисков. Наряду с этим у специалистов возникают опасения, что некоторые финансовые институты (с нулевым или отрицательным собственным капиталом) в среднесрочной перспективе снова могут оказаться в критической ситуации и им потребуется помощь.

Аналитики убеждены, что всем банкам следует повысить уровень корпоративного управления и, главным образом, системы управления рисками. «Более того, необходимо изменить подходы подбора независимых членов Советов Директоров, а также совместно с регулятором определить минимальный уровень их компетенций. Важно обеспечить высокий уровень транспарентности банковского сектора и раскрытие в отчетности по МСФО. Еще одним важным элементом является осознанность в проведении стресс-тестирования и анализа полученных результатов», - заключают авторы обзора.

В то же время они уведомляют, что все сказанное в отчете носит информативный характер, является субъективным мнением и не предназначается в качестве руководства к принятию бизнес решений.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.