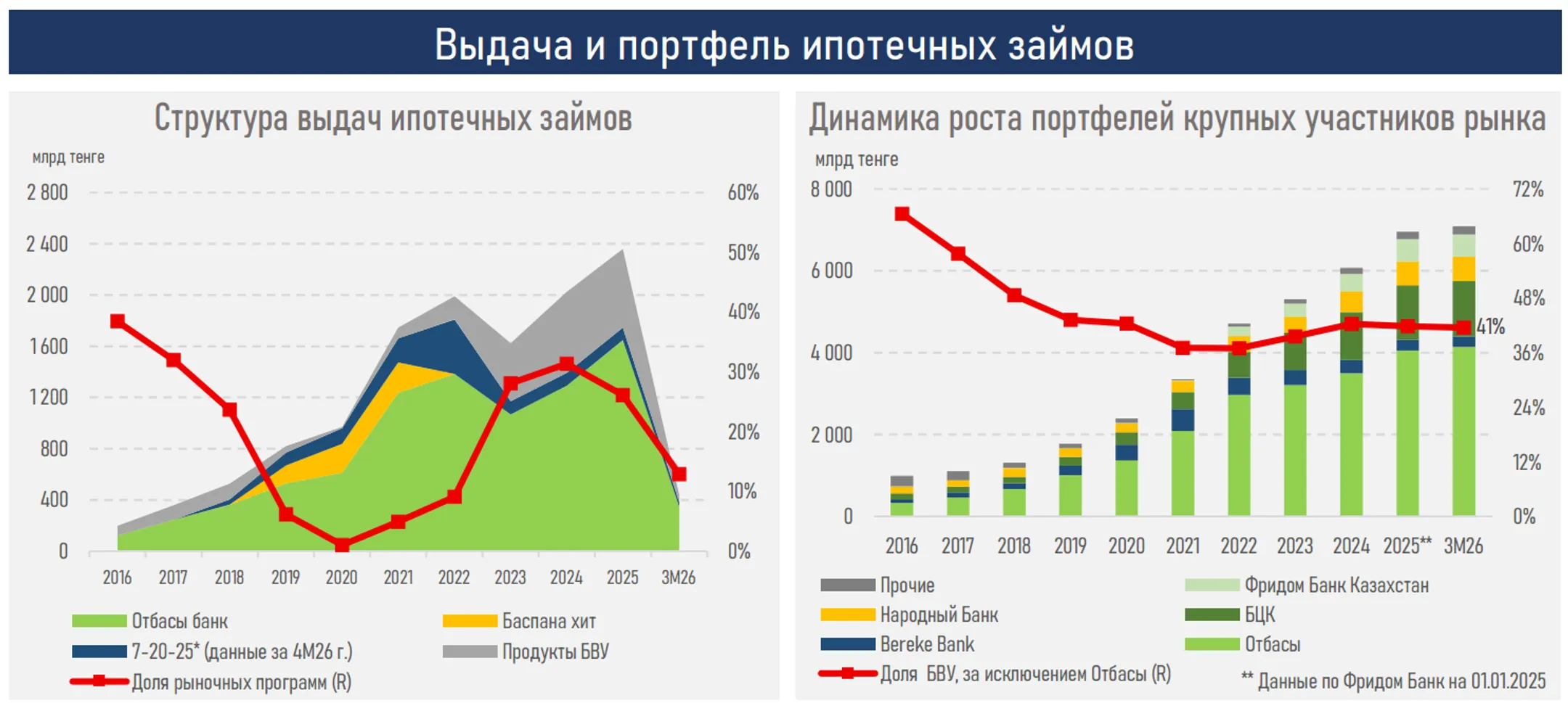

Льготная ипотека заняла 85% от новых выдач жилищных кредитов в Казахстане

Весь прирост новых ипотечных договоров обеспечил Отбасы банк

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор ипотечного рынка РК за I квартал 2026 года.

Ключевые тенденции

Несмотря на заметное охлаждение розничного кредитования (рост выдачи замедлился до 8,7% с 21,9% годом ранее), ипотечный рынок сохранил положительную динамику: объем новых выдач за январь-март 2026 года вырос на 12,3% г/г и достиг 438 млрд тенге. Напомним, в аналогичном периоде прошлого года выдача снизилась на 5,7% и составила 390 млрд тенге.

Однако этот рост отражает не улучшение рыночных условий, а дальнейшее расширение роли государственных механизмов поддержки спроса.

Весь прирост новых выдач обеспечил Отбасы банк, увеличивший объем кредитования на 54,3% г/г — до 347,5 млрд тенге. Расширение льготного финансирования и госпрограмм позволило компенсировать негативное влияние высокой базовой ставки, дорогого фондирования и усиления регуляторных ограничений на рыночную ипотеку (снизилась на 53,6%).

В результате доля льготных программ в новых выдачах выросла до 85,1% против 73,9% годом ранее, тогда как доля рыночных ипотечных продуктов БВУ сократилась до 14,9%. Это свидетельствует о продолжающемся вытеснении коммерческой ипотеки нерыночными механизмами финансирования и росте зависимости рынка от госпрограмм.

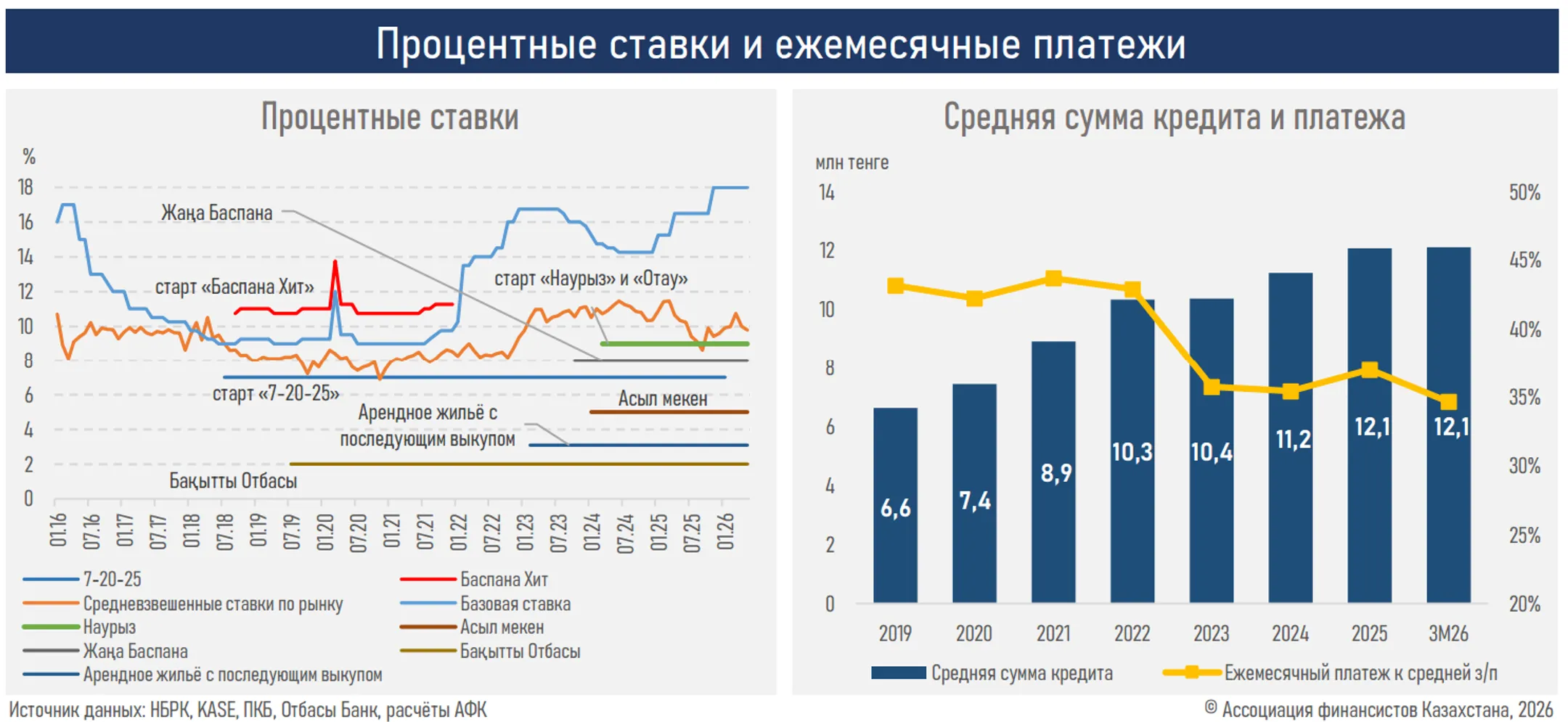

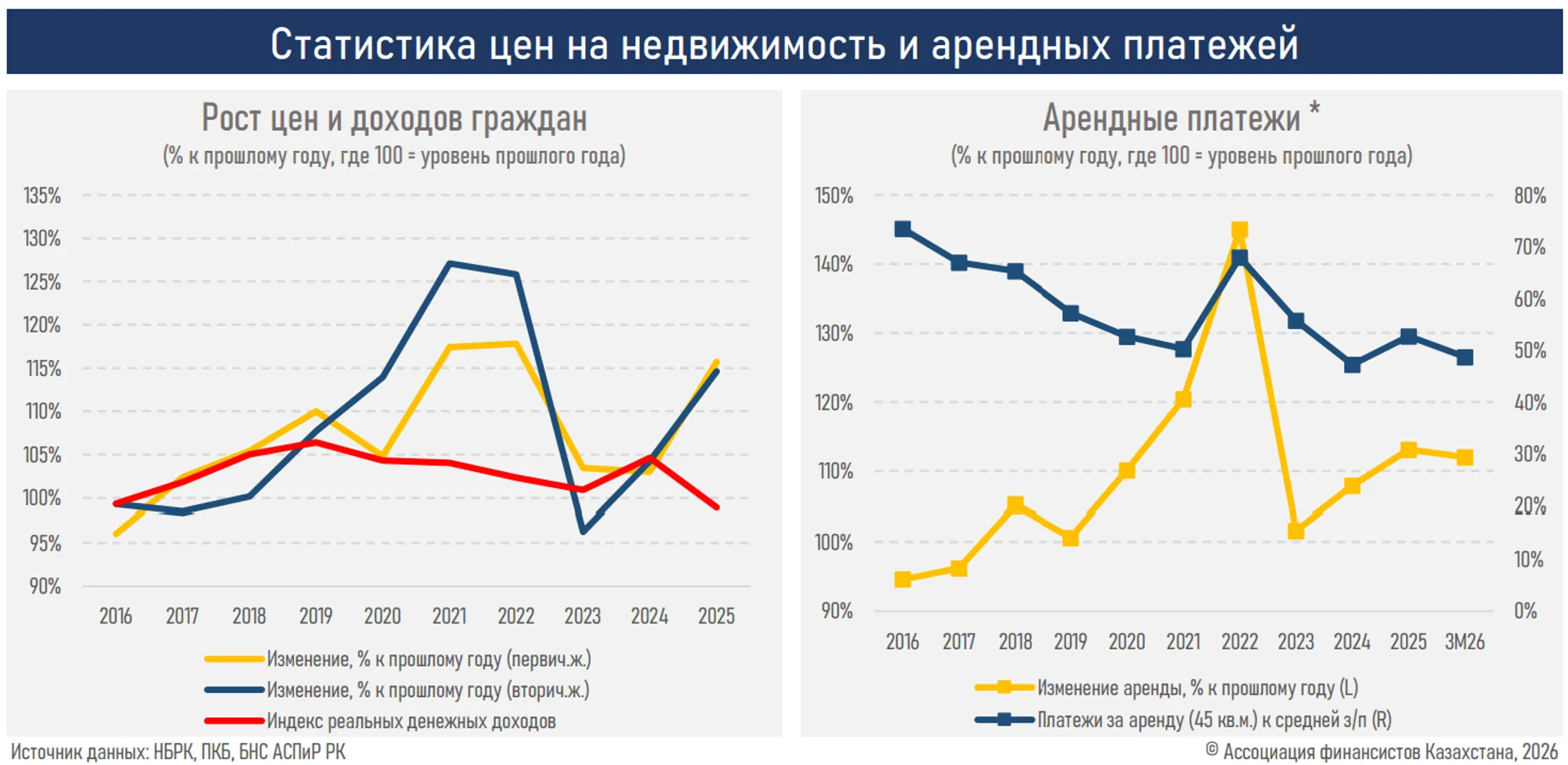

Доминирование льготного сегмента отражается и на ценовых параметрах рынка. Средневзвешенная ставка по новым ипотечным займам составила 10,0% (11,4% годом ранее), оставаясь существенно ниже как базовой ставки (18%), так и инфляции (11,0%). Таким образом, значительная часть новых ипотечных кредитов продолжает предоставляться по отрицательным реальным ставкам.

Благодаря росту номинальных зарплат (+9,1%) и низким ставкам отношение среднего ипотечного платежа к зарплате снизилось с 37,0% до 34,7%, частично компенсируя негативное влияние высокой стоимости жилья.

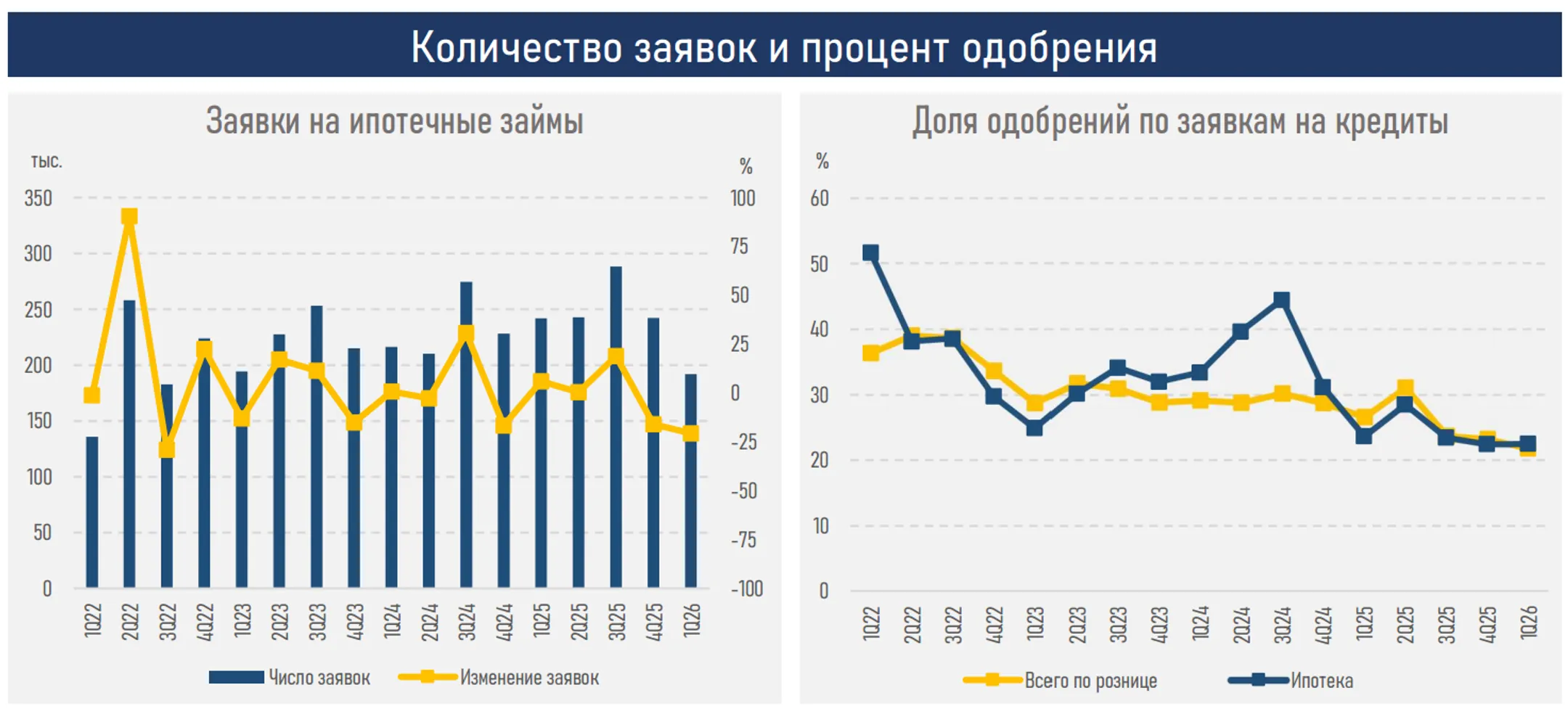

Количество поданных заявок на ипотеку сократилось на 20,7% г/г и достигло минимального значения за последние два года — 192 тыс. Снижение спроса могло быть связано с ухудшением доступности жилья на фоне двузначного роста цен на недвижимость в прошлом году, сокращения реальных доходов населения и исчерпания части спроса, ранее поддержанного изъятиями из ЕНПФ.

Уровень одобрений при этом составил всего 22,5% в сравнении с 23,6% за аналогичный период 2025 года, что указывает на более консервативный отбор заемщиков в условиях снижения реальных доходов и ужесточения регулирования.

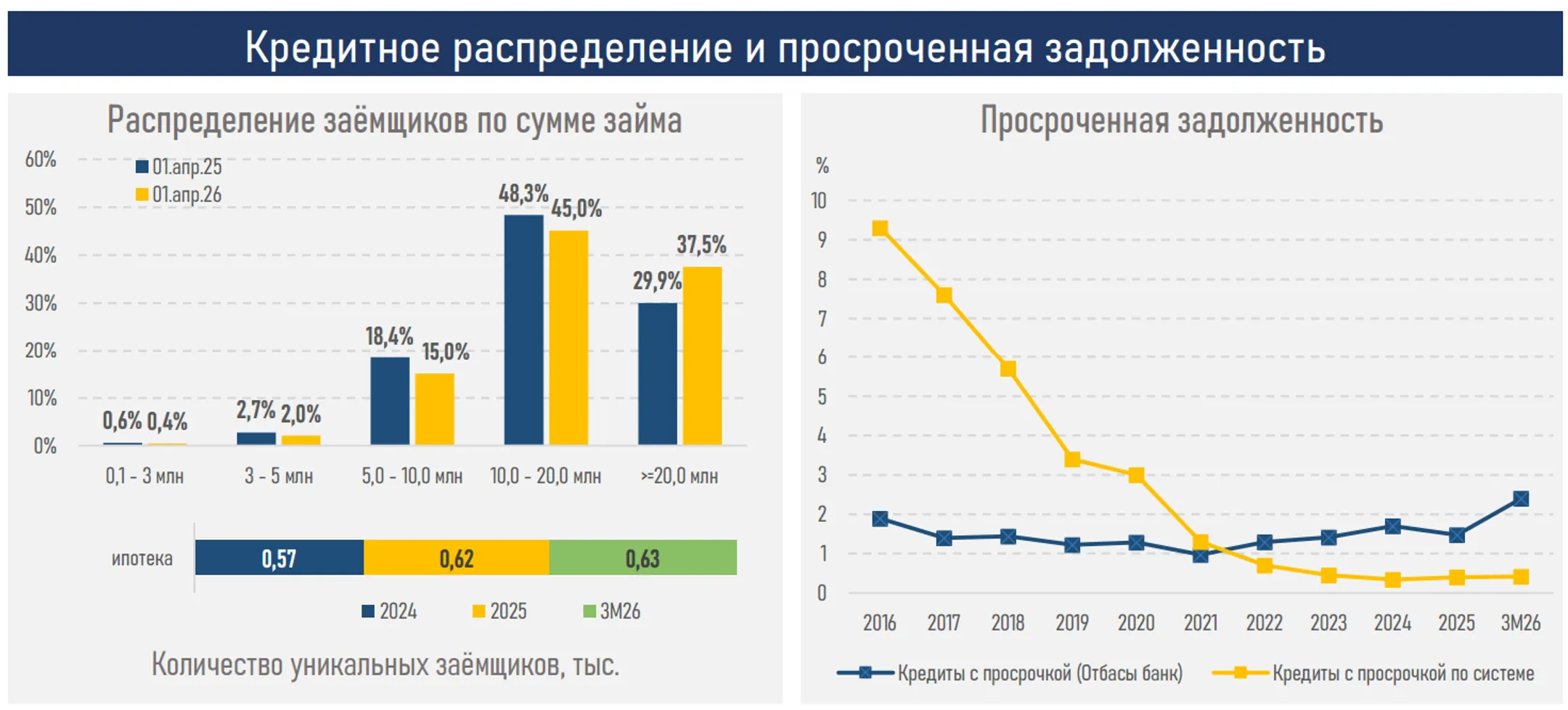

На этом фоне уровень просроченной задолженности остается низким (0,42%), что отражает залоговую природу ипотечных займов и приток новых качественных заёмщиков вследствие ужесточения отбора.

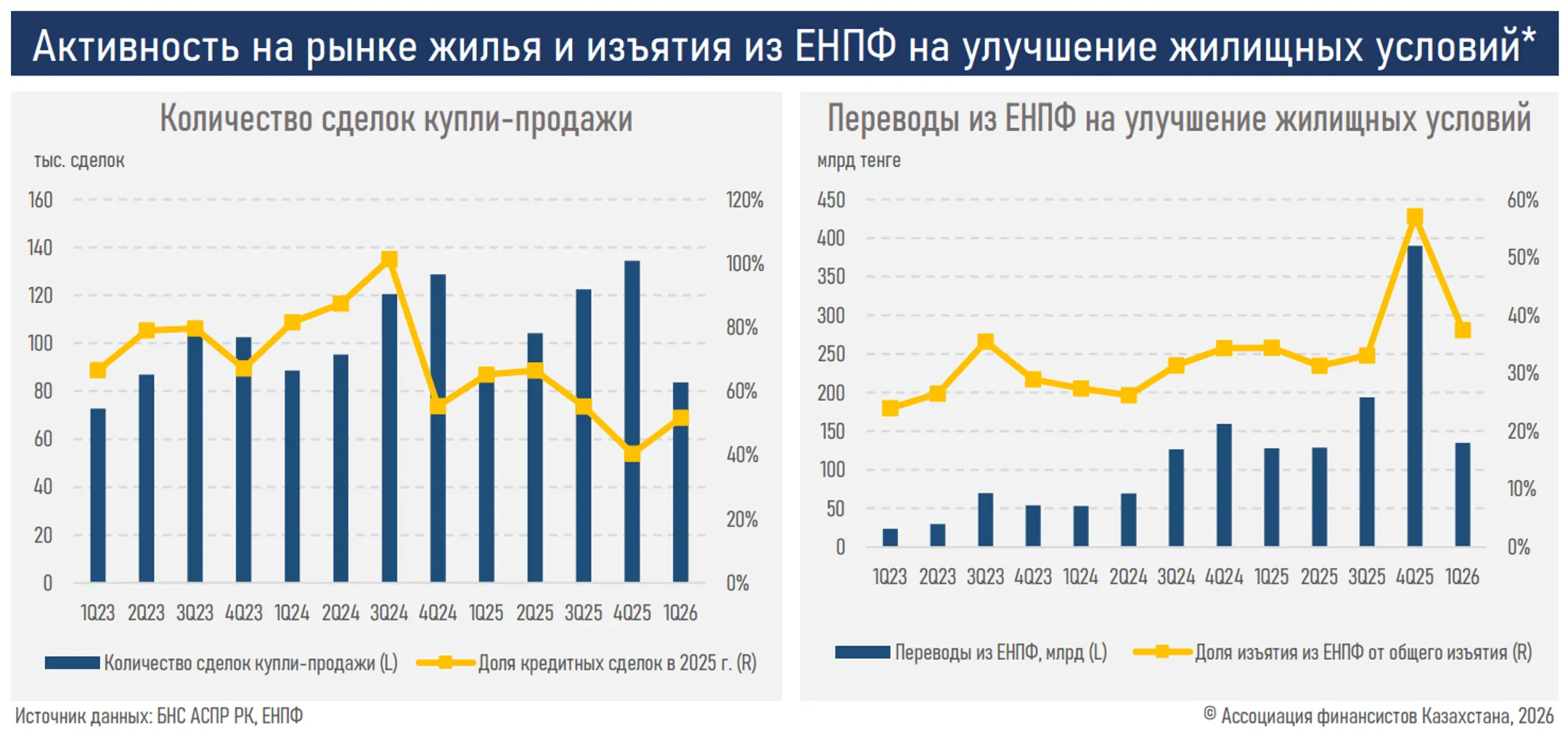

Количество сделок купли-продажи жилья снизилось до 83,7 тыс. (-4,5% г/г), а доля кредитных сделок сократилась до 51,6% (65,2% годом ранее), указывая на постепенное снижение роли ипотеки как основного источника финансирования покупки жилья.

Хотя объем переводов из ЕНПФ на улучшение жилищных условий в первом квартале составил 134,6 млрд тенге (+5,4% г/г), по сравнению с рекордным четвертым кварталом прошлого года показатель снизился более чем втрое, оказывая меньшее влияние на активность на рынке.

В текущем квартале ожидается умеренный рост спроса на ипотеку благодаря выплате ежегодной госпремии по жилищным сбережениям и запуску новых продуктов в рамках ЖСС. Вместе с тем условия кредитования, по оценкам банков, останутся без изменений, что ограничивает потенциал восстановления рыночной ипотеки.

Резюме

Ипотечный рынок страны в первом квартале 2026 года сохранил положительную динамику, однако ее структура продолжает меняться. Рост выдачи и расширение ипотечного портфеля (+1,8%) происходят на фоне ослабления рыночного сегмента и за счет все большей концентрации рынка вокруг механизмов господдержки. Фактически льготные программы сегодня не только формируют основной объем новых выдач, но и выступают ключевым фактором, сдерживающим более существенное охлаждение рынка в условиях жестких денежно-кредитных условий и ужесточения регулирования в розничном кредитовании.

Одновременно рынок все больше концентрируется вокруг более обеспеченных заемщиков и более крупных ипотечных кредитов. Доля кредитов на сумму свыше 20 млн тенге выросла до 37% с показателя в 30% годом ранее, тогда как доля займов до 10 млн тенге сократилась до 17% с 22%. Это свидетельствует о постепенной концентрации рынка вокруг более обеспеченных заемщиков, способных сформировать крупный первоначальный взнос и обслуживать кредиты в условиях высоких цен на недвижимость.

Между тем фактором охлаждения может стать вступившее в силу с июня повышение порогов достаточности пенсионных накоплений. Если ранее изъятия из ЕНПФ выступали одним из ключевых источников поддержки активности на рынке недвижимости, то новые требования заметно сокращают число граждан, способных воспользоваться данным механизмом. В результате рынок может столкнуться со снижением дополнительного спроса и ликвидности, которые на протяжении последних лет поддерживали активность как на первичном, так и на вторичном рынке жилья.

В этих условиях потенциал дальнейшего роста рынка все больше зависит от масштабов господдержки и возможностей ее финансирования. Одновременно дополнительное давление могут оказать планируемые изменения макропруденциального регулирования ипотечного кредитования. Их совокупный эффект способен еще сильнее ограничить рыночную ипотеку и повысить концентрацию рынка вокруг льготных программ. Таким образом, ключевым вызовом для ипотечного рынка становится не сохранение текущих объёмов выдачи, а восстановление роли рыночной ипотеки.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.