Исламское финансирование: от нишевого сегмента к рынку почти в $6 трлн

Эксперты рассмотрели особенности учета таваррука - одного из ключевых инструментов ИФ

Авторы: эксперты KPMG Кавказ и Центральная Азия - Альмира Бекренева, партнер; Наталья Игошина, директор; Мадинабону Худайбергенова, консультант

Исламское финансирование в последние годы демонстрирует устойчивый рост во всем мире. Этому способствуют несколько факторов: усиление интереса к финансовым решениям, соответствующим нормам шариата; расширение международного инвестиционного сотрудничества и стремление к диверсификации рынков; поиск альтернативных моделей финансирования в условиях глобальной экономической нестабильности; рост спроса на этичные и социально ответственные инвестиционные инструменты; постепенная интеграция исламской и традиционной финансовых систем.

По данным ICD–LSEG Islamic Finance Development Report 2025, с 2016 года активы индустрии взлетели с 2,4 трлн до рекордных 5,98 трлн долларов к началу 2025 года. Это означает, что рынок вырос почти в 2,5 раза, причем только за последний год объем активов увеличился на 21%.

Основной капитал сосредоточен в пяти странах-лидерах: Иране, Саудовской Аравии, Малайзии, ОАЭ и Кувейте. Около 69% всех средств приходится на исламский банкинг, однако сектор облигаций (сукук) и «зеленых» инвестиций растет опережающими темпами. По прогнозам ICD-LSEG, к 2029 году мировой объем активов исламского финансирования может достигнуть 9,7 трлн долларов.

В странах СНГ исламское финансирование постепенно выходит за рамки нишевого сегмента и становится полноценной частью национальных финансовых систем. Наиболее заметная динамика сегодня наблюдается в Казахстане и Узбекистане. Здесь при поддержке государства и международных институтов формируется законодательная база, расширяется линейка шариат-соответствующих продуктов и растет интерес со стороны населения и бизнеса.

К началу 2026 года исламское финансирование в Казахстане постепенно выходит за рамки узкой ниши и становится более доступным для широкого круга клиентов. Пока ключевыми игроками остаются два специализированных банка — ADCB и Zaman Bank, однако

реформы законодательства 2025 года позволили крупнейшим традиционным банкам

открывать так называемые «исламские окна». Это дает клиентам возможность

получать шариат-соответствующие услуги в привычных банках. Активно развиваются

и другие направления — прежде всего лизинг и финтех. На рынке появились первые

исламские банковские карты и биржевые фонды (ETF), соответствующие нормам

шариата. Если раньше этот сегмент был в основном ориентирован на корпоративных

клиентов, то планируемый запуск исламской ипотеки от Отбасы банка и развитие цифровых

сервисов сместили фокус в сторону населения.

В целом исламское финансирование предполагает два основных подхода: долговое финансирование и участие в прибыли проекта или компании. Одним из распространенных долговых инструментов является товарная мурабаха или таваррук.

Таваррук — это сделка, при которой клиент приобретает товар с отсрочкой платежа по цене, включающей наценку, а затем продает его третьей стороне по текущей (спотовой) цене, чтобы получить денежные средства. Иначе говоря, клиент получает ликвидность, а банк — прибыль в виде разницы между ценой покупки и ценой продажи.

По своей экономической сути такая операция схожа с получением займа: клиент получает финансирование, а банк — заранее согласованный доход. В подобных операциях обычно используются высоколиквидные биржевые товары (за исключением золота и серебра, которые в исламском финансировании приравниваются к денежным средствам).

Порядок отражения таваррука в отчетности по МСФО зависит от условий конкретной сделки. На практике это особенно важно для компаний, привлекающих финансирование через исламские банки, поскольку корректная классификация такой операции напрямую влияет на финансовые показатели в отчетности.

В классической модели таваррука банк сначала приобретает товар у поставщика, а затем продает его своему клиенту с наценкой и с условием оплаты в рассрочку. Клиент, в свою очередь, реализует этот товар конечному покупателю, получает денежные средства и в течение установленного срока погашает задолженность перед банком.

Ключевой особенностью классического таваррука является реальное движение товара: он последовательно переходит от брокера или поставщика к банку, затем к клиенту и далее к конечному покупателю. При этом на каждом этапе происходит переход контроля и рисков, связанных с товаром. Кроме того, в традиционной конструкции не приветствуется выполнение банком агентских функций, поскольку это может поставить под сомнение самостоятельность сделок и их соответствие этическим принципам исламского финансирования.

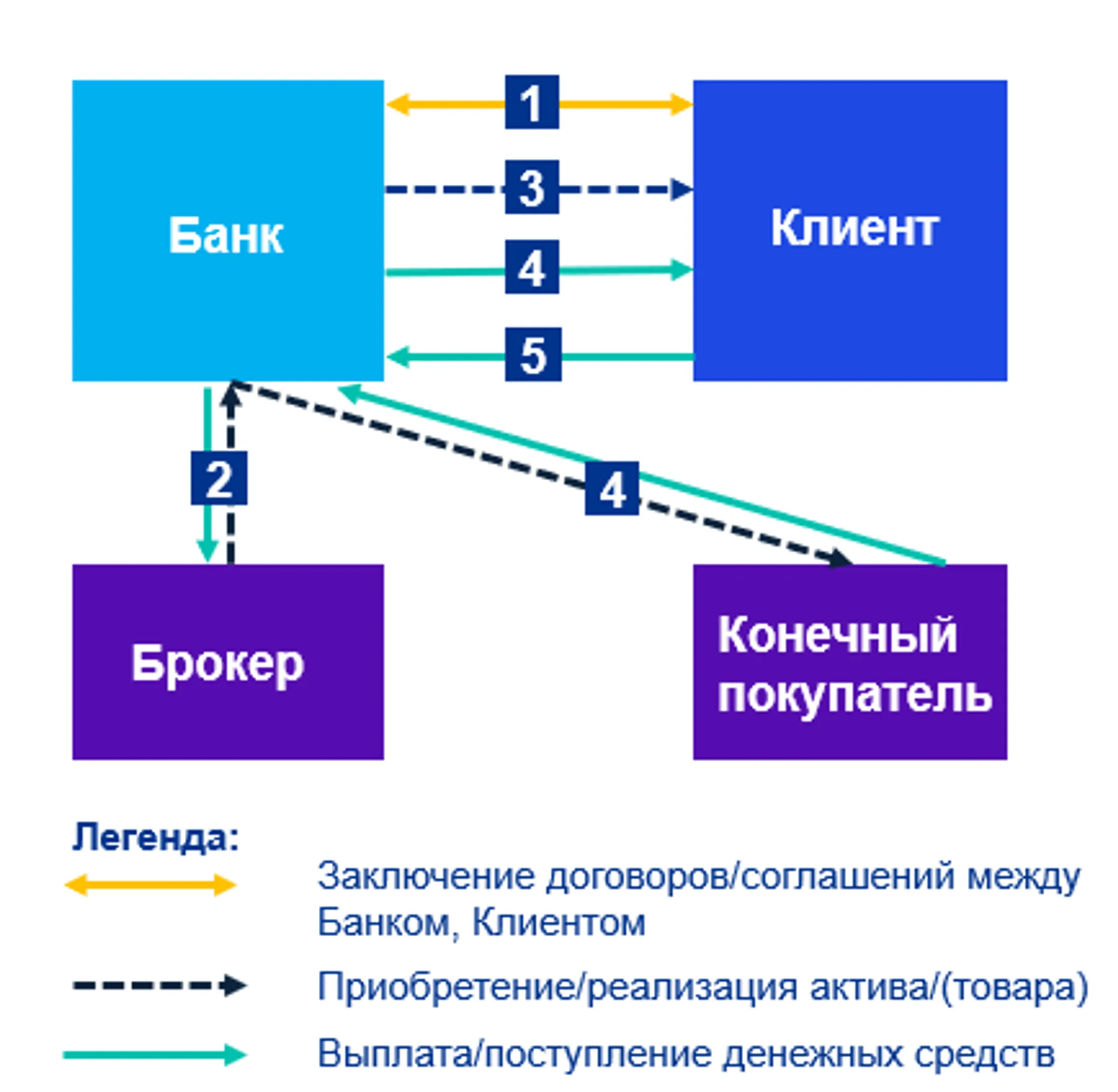

На практике часто используется модифицированный вариант, возникший в связи с развитием товарных бирж. В такой структуре участниками сделки выступают:

банк — финансирует приобретение актива (товара) и продает его клиенту с отсрочкой платежа и наценкой;

клиент банка — обязуется выкупить товар у банка по заранее согласованной цене, а также по соглашению с банком он может поручить банку выступить агентом для последующей продажи товара конечному покупателю;

конечный покупатель — приобретает товар по рыночной (спотовой) цене;

брокеры или товарные биржи — обеспечивают организацию сделок и обращение товара на рынке.

В таком случае схематично операции между участниками сделки могут быть представлены следующим образом:

1 – Клиент обещает купить у банка актив (товар) по заранее согласованной цене 2 – Банк приобретает актив (товар) у брокера и оплачивает его по рыночной цене 3 – Банк продает актив (товар), приобретенный у брокера, клиенту на условиях отсрочки платежа 4 - Банк в качестве агента клиента продает актив (товар) конечному покупателю и выплачивает денежные средства, полученные от продажи, клиенту 5 - Клиент выплачивает банку платежи в соответствии с графиком погашения задолженности

В подобных сделках все условия и участники определяются заранее, иногда в рамках одного договора. При этом реального движения товара, несмотря на формальную «куплю‑продажу», обычно не происходит: вся операция проходит стремительно, иногда буквально в одно мгновение.

Чтобы корректно отразить такую сделку по МСФО, компании необходимо учитывать не только формальную сторону договора, но и его экономическую суть. И если юридически речь идет о продаже актива, то по факту сделка является ничем иным как способом финансирования. Поэтому выручку от реализации активов клиент в отчетности по МСФО не отражает: товара у него не было и в учете он не появляется, ведь контроль над ним не переходил, а сам процесс занял минимальное время.

Результатом сделки для клиента становится кредиторская задолженность по таварруку, фактически финансовое обязательство. Как и любые финансовые инструменты, оно первоначально признается по справедливой стоимости (в соответствии с МСФО (IFRS) 9 «Финансовые инструменты») с учетом сопутствующих расходов, таких как брокерские комиссии, услуги юристов и прочие затраты.

Далее все развивается по знакомому сценарию: клиент обязан вернуть банку стоимость товара и установленную наценку. Если банк определял наценку, исходя из тех же рисков и предположений, что и при расчете ставки по обычному займу, то, по сути, эта сумма эквивалентна вознаграждению в понимании МСФО.

Кредиторская задолженность по таварруку учитывается по амортизированной стоимости с применением метода эффективной процентной ставки — за исключением случаев, когда МСФО (IFRS) 9 требует учитывать инструмент по справедливой стоимости. Это означает, что в финансовой отчетности клиента будут отражаться финансовые расходы по вознаграждению, а сама задолженность будет погашаться путем выплат в пользу банка до полного ее закрытия.

На сегодняшний день не существует конкретных международных стандартов финансовой отчетности, регулирующих учет инструментов исламского финансирования. Поэтому компании, работающие с таварруком, должны руководствоваться действующими МСФО, применяя их к возникающим финансовым активам и обязательствам. Ключевым остается тщательный анализ условий сделки, чтобы правильно определить ее экономическую сущность и корректно отразить в финансовой отчетности. По мере развития исламского финансирования в Центральной Азии такие инструменты, как таваррук, будут использоваться все чаще. Это делает вопросы их корректного учета особенно актуальными для компаний, аудиторов и финансовых консультантов.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.