Тенденции американского фондового рынка: достиг ли он пика?

Инвестиции в искусственный интеллект остаются ключевым драйвером роста

Автор: аналитик Freedom Finance Global Елдар Шакенов

Подходит к концу 2024 год, и вопрос о том, находится ли американский рынок акций на пике, становится все более актуальным для инвесторов. С учетом значительного роста за последние годы и экономической неопределенности, понимание тенденций и оценка рынка имеют решающее значение для принятия обоснованных инвестиционных решений.

На рынке существуют два основных тренда – бычий и медвежий. Первый предполагает оптимистичный взгляд на экономическое будущее США, тогда как второй акцентирует внимание на возможных рисках и негативных факторах.

Для начала рассмотрим позитивный сценарий, или сценарий «мягкой посадки». Он предполагает ряд положительных факторов, которые могут поддержать рост фондового рынка в ближайшие месяцы. При этом можно наблюдать постепенное замедление инфляции, что способствует улучшению покупательной способности и поддерживает потребительский спрос. Это также снижает давление на Федеральную резервную систему (ФРС) в отношении повышения ставок.

В то же время отмечаются отсутствие рецессии и экономический рост выше ожиданий. Если экономика продолжит расти, даже при условии, что темпы роста будут умеренными, это создаст благоприятную среду для компаний и увеличит их доходы. А при устойчивом росте прибыли на акцию (EPS) и маржи они могут продолжать увеличивать эти показатели благодаря более благоприятной экономической среде.

Здоровое снижение процентных ставок ФРС в рамках нормализации, в свою очередь, будет способствовать росту стоимости акций, так как инвесторы будут стремиться к более доходным активам. Дальнейшее снижение доходностей казначейских облигаций создает благоприятные условия для рынка акций, так как облигации становятся менее привлекательными для инвесторов. И, как следствие, они готовы платить больше за акции, что ведет к росту коэффициента P/E и отражает более высокие ожидания по будущим доходам компаний. При этом, так как доходности облигаций снижаются, разница между рентабельностью ценных бумаг сокращается. Это ведет к снижению премии за риск, что также способствует росту цен на акции.

К положительным факторам относится и продолжающееся развитие ИИ-технологий. Инвестиции в искусственный интеллект остаются ключевым драйвером роста, создавая новые возможности для компаний и увеличивая их рыночную стоимость. А благодаря 6 трлн долларов свободной наличности на фоне снижения доходности компании могут активно их использовать для обратных выкупов акций, что поддерживает рост их стоимости на рынке.

С другой стороны, существует и более пессимистичный взгляд на будущее рынка – сценарий «жесткой посадки». Он предполагает значительные риски, которые могут привести к снижению рынка. Начнем с позднего цикла и замедления ВВП. То есть существует вероятность столкнуться с замедлением экономического роста, что приведет к снижению корпоративных доходов и увеличению безработицы.

Не стоит забывать и о рецессии в 2025 году. Эксперты предполагают, что она может наступить в следующем году, оказать давление на рынок акций и привести к снижению EPS. Свою роль сыграет более устойчивая инфляция, которая, оставшись высокой, станет причиной того, что ФРС продолжит ужесточение денежно-кредитной политики, удерживая ставки на более высоком уровне в течение длительного времени. Это приведет к росту доходностей казначейских облигаций, так как инвесторы потребуют более высоких прибылей для компенсации инфляционного риска.

В этом случае рост доходностей облигаций сделает акции менее привлекательными, что ведет к снижению коэффициента P/E, так как будущие прибыли дисконтируются по более высокой ставке. А при росте доходностей и снижении P/E акции с высокими оценками могут стать менее привлекательными, особенно если премии за риск остаются на рекордно низких уровнях. В условиях устойчивой инфляции и высокой неопределенности золото часто рассматривается как надежный актив, что может привести к росту его стоимости в качестве хеджирования против инфляционных рисков. Также существуют такие факторы, как результаты выборов нового президента и непредсказуемые геополитические изменения, которые могут оказать дополнительное давление на рынок и привести к повышению волатильности.

Таким образом, можно сделать вывод, что будущее американского фондового рынка будет зависеть от множества составляющих, включая экономический рост, инфляцию, политику ФРС и геополитическую ситуацию. Важно быть готовыми к разным сценариям и учитывать как позитивные, так и негативные факторы при формировании инвестиционной стратегии.

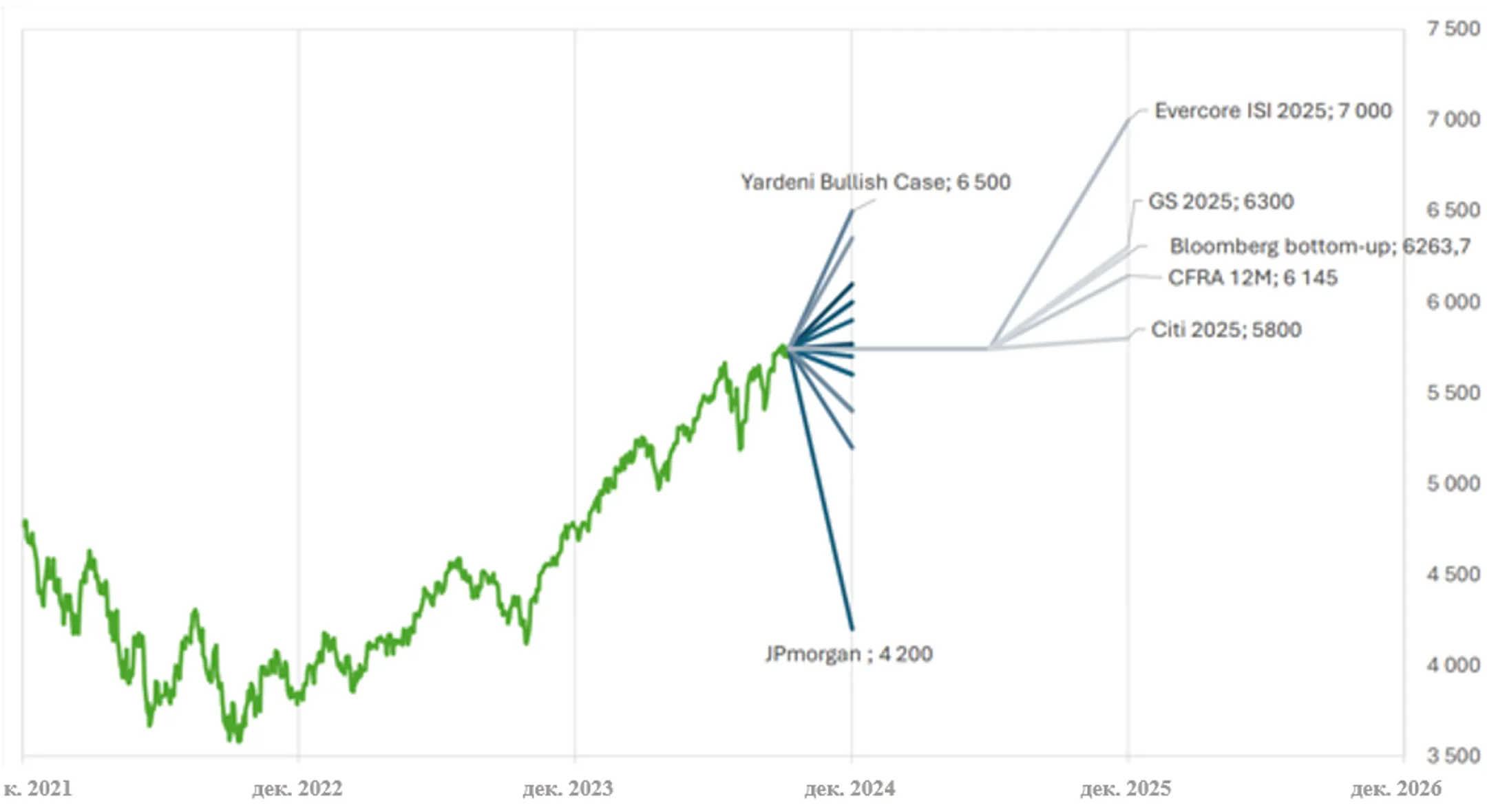

Цели быков и медведей на ближайший год

Источник: Freedom Broker

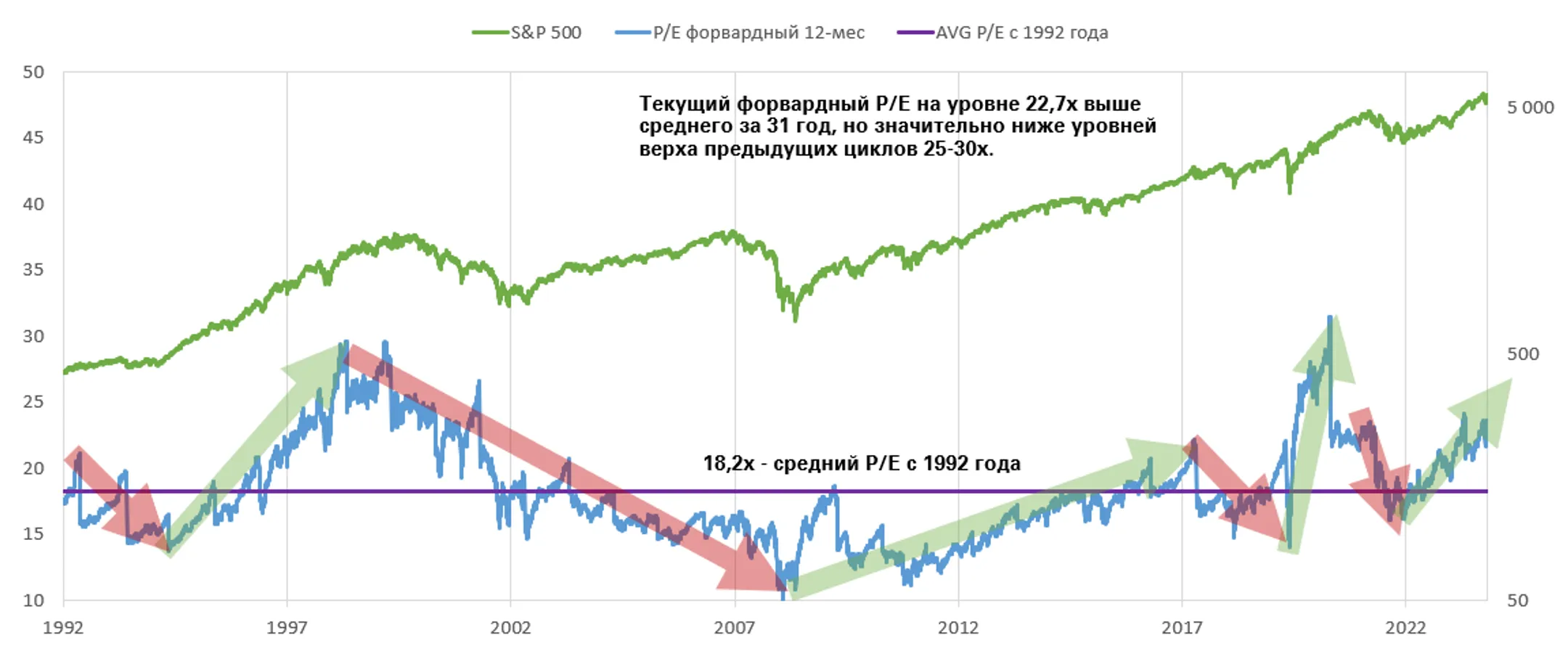

Глобальные индикаторы: форвардный P/E и его значение

Прежде чем говорить о глобальных индикаторах, рассмотрим оценку рынка с точки зрения форвардного P/E. Этот показатель позволяет оценить соотношение стоимости акции и ожидаемой прибыли.

Оценка по форвардному P/E

В настоящее время указанный показатель для американского рынка составляет 22,7x. Это значение выше долгосрочного среднего, которое составляет 18,2x с 1992 года, но ниже уровней верха предыдущих циклов, когда он достигал 25–30x.

Что это означает?

Уровень выше среднего. Текущий форвардный P/E на уровне 22,7x свидетельствует о том, что инвесторы по-прежнему готовы платить за акции, несмотря на макроэкономические неопределенности. Это говорит о некоторой уверенности в устойчивости доходов компаний.

Но ниже пиков. Важно отметить, что форвардный P/E сейчас ниже пиковых уровней предыдущих циклов. Это указывает на то, что, хотя рынок находится на уровне выше среднего, он не достиг экстремальных оценок, наблюдавшихся в прошлом.

Историческая перспектива. Средний форвардный P/E за последний 31 год составляет 18,2x. Это позволяет нам оценить текущую рыночную оценку в контексте долгосрочных тенденций.

Таким образом, текущий уровень показателя можно интерпретировать как умеренно высокий, что отражает ожидания рынка относительно роста доходов, а также уверенность инвесторов в долгосрочной перспективе. Однако он также указывает на необходимость осторожного подхода, особенно в условиях потенциальной макроэкономической нестабильности.

Оценка по форвардному P/E – на среднем уровне относительно истории

Источник: Freedom Broker

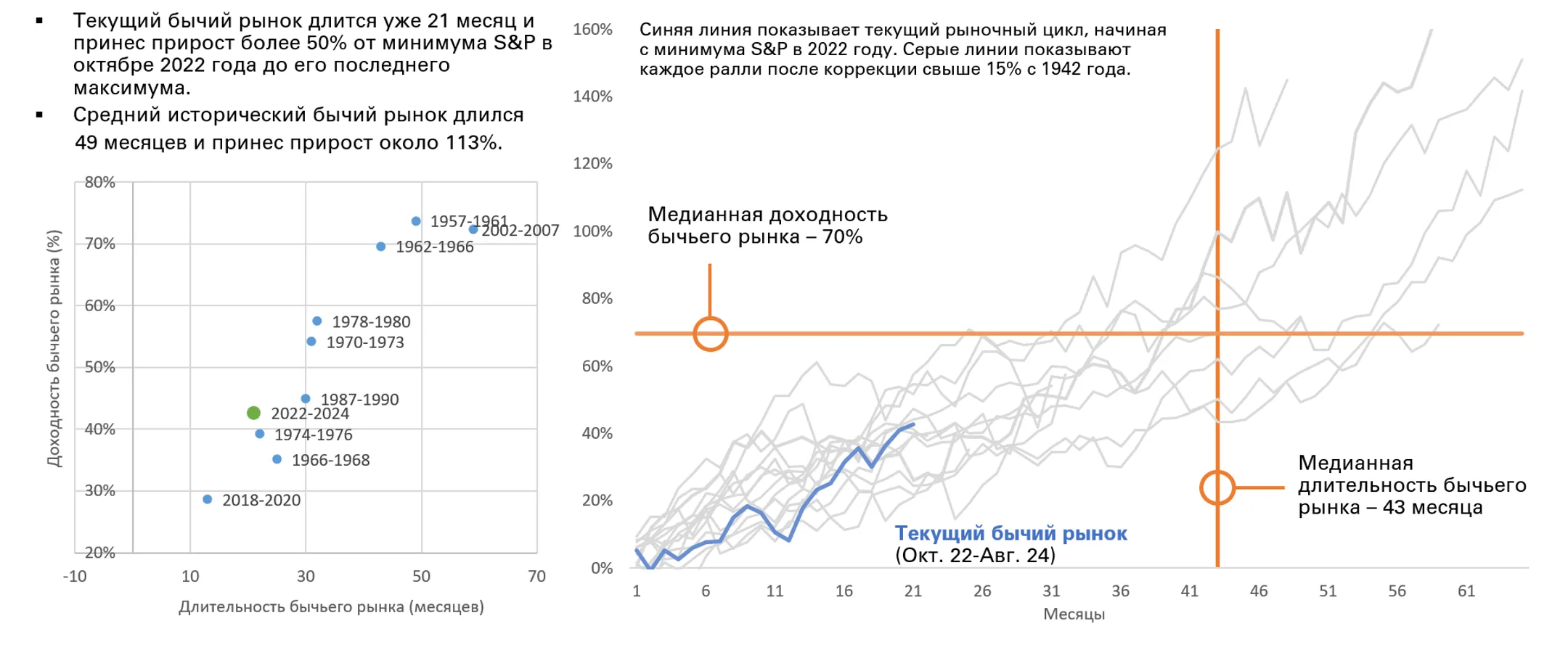

Зрелость тренда и исторические аналогии

Рассмотрим текущий бычий рынок в контексте его зрелости и сравним с аналогичными рыночными циклами в истории.

Текущий бычий рынок – в развитии

Текущий бычий рынок длится уже 21 месяц. За это время он принес прирост более 50% от минимума S&P 500, достигнутого в октябре 2022 года, до его последнего максимума. Однако важно понимать, что в контексте истории этот рынок еще находится в развитии.

Историческая перспектива. Средняя продолжительность бычьего рынка в истории составляет около 49 месяцев, что почти вдвое больше, чем в текущий период. За это время средний прирост составил около 113%. Это указывает на то, что у настоящего рынка может быть потенциал для дальнейшего роста, если он будет следовать историческим тенденциям.

Сравнение с прошлыми циклами. На графике (см. ниже) синяя линия отображает текущий рыночный цикл, начиная с минимума S&P в 2022 году. Серые линии показывают каждый из предыдущих бычьих рынков, начавшихся после коррекции свыше 15% с 1942 года. Это сравнение позволяет увидеть, что текущий рынок хотя и силен, но еще не достиг уровня зрелости, характерного для многих исторических циклов.

Важно. Хотя текущий рынок продемонстрировал значительный рост за относительно короткий период, история показывает, что бычьи рынки могут длиться дольше и приносить еще больший прирост. Это дает основания для продолжения инвестирования, однако также указывает на необходимость мониторинга признаков замедления или разворота тренда.

Таким образом, текущий бычий рынок, несмотря на свою силу, еще не достиг тех уровней зрелости, которые наблюдались в истории. Это означает, что рынок может продолжить рост, но важно быть готовыми к возможным изменениям и корректировкам в будущем.

Текущий бычий рынок относительно истории еще в развитии

Источник: Freedom Broker

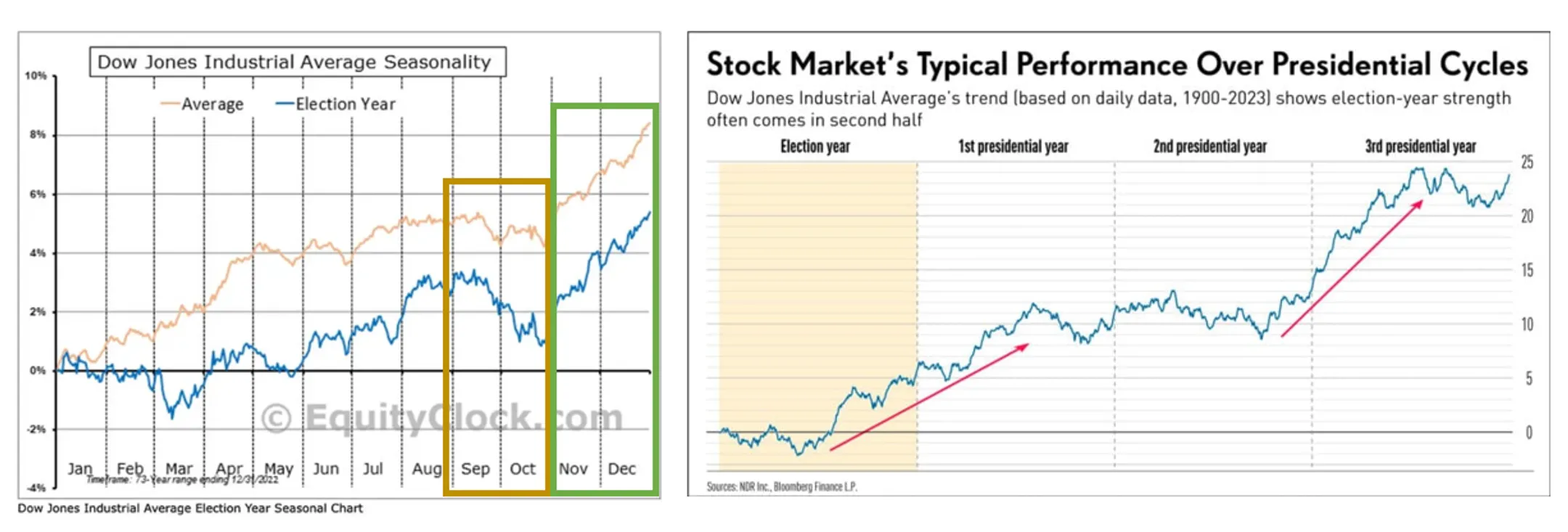

Тактические индикаторы: сезонность года выборов и президентский цикл

Одним из ключевых тактических индикаторов, влияющих на фондовый рынок, является четырехлетний президентский цикл. В 2024 году мы вступаем в год выборов, который, как правило, отличается высокой волатильностью и неопределенностью.

Сезонность года выборов

Год выборов и его особенности. В истории американского рынка год выборов часто начинается с относительного ослабления в первом квартале. Это связано с неопределенностью вокруг потенциальных политических изменений и их возможным влиянием на экономику.

Промежуточное укрепление. По мере продвижения к середине года рынок часто демонстрирует некоторое укрепление. Это связано с тем, что кандидаты начинают знакомить избирателей со своими экономическими программами, и инвесторы пытаются оценить, какие из них могут оказать положительное влияние на рынок.

Ослабление рынка перед днем выборов. За несколько недель до дня выборов рынок вновь может показать ослабление, поскольку неопределенность достигает своего пика. Инвесторы начинают занимать выжидательную позицию, которую изменят только результаты выборов.

Рост после выборов. Когда результаты выборов становятся известны и неопределенность снижается, фондовый рынок часто демонстрирует рост в ноябре и декабре. Это связано с возвращением уверенности и пониманием того, в каком направлении будут двигаться политика и экономика в ближайшие годы.

В 2024 году, учитывая сезонность года выборов и президентский цикл, можно ожидать высокую волатильность на рынке. Инвесторы должны быть готовыми к возможным колебаниям, особенно за несколько недель до дня выборов. Однако, как показывает история, снижение неопределенности после выборов часто способствует росту рынка в конце года.

Сезонность года выборов и президентский цикл

Источник: Bloomberg Finance

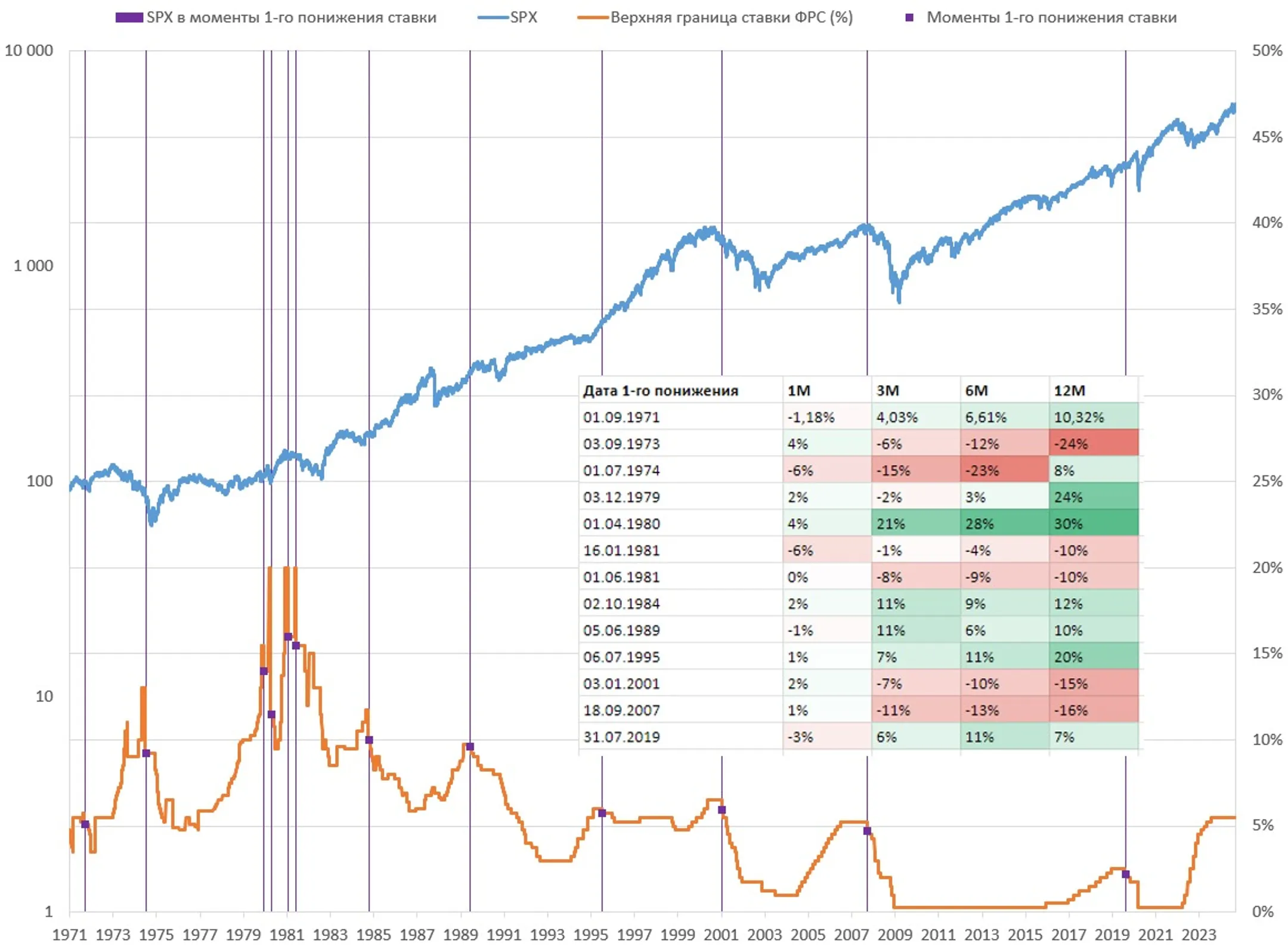

Реакция рынка на первое снижение ставки

Исторически реакция рынка на первое снижение ставки была неоднозначной, и последствия для S&P 500 варьировались в зависимости от экономических условий.

Источник: Freedom Broker

Основные наблюдения

Краткосрочная реакция (1 месяц):

В первый месяц после снижения ставки рынок демонстрировал как позитивные, так и негативные результаты. Например: в 1971 году SPX показал отрицательный результат (-1,18%), тогда как в 2001 году было повышение на 2%; в среднем в первый месяц рынок может не показать существенного роста, и волатильность в этот период остается высокой.

Среднесрочная реакция (3 месяца):

Через 3 месяца после первого снижения ставки часто наблюдались отрицательные результаты (например, -15% в 1974 году или -7% – в 2001 году). Это может свидетельствовать о том, что рынку требуется больше времени для адаптации к изменениям денежно-кредитной политики.

Долгосрочная реакция (6 и 12 месяцев):

Через 6 и 12 месяцев после снижения ставки SPX в большинстве случаев рынок показывает рост. Например, за 6 месяцев после понижения в 1971 году SPX вырос на 6,61%, а за 12 месяцев – на 10,32%; в 1984 году наблюдалась аналогичная ситуация: SPX вырос на 11% через 6 месяцев и на 12% – через год.

Однако были и периоды, когда даже через 12 месяцев рынок снижался. Например, показал -24% после понижения ставки в 1973 году.

Таким образом, исторически первое снижение ставки ФРС не всегда приводит к немедленному росту на рынке. В краткосрочной перспективе (1–3 месяца) часто наблюдаются неустойчивые результаты или даже падение. Однако в горизонте 6–12 месяцев большинство циклов снижений ставки приводило к росту S&P 500. Это может быть связано с тем, что понижение ставки стимулирует экономику и улучшает финансовые условия, в итоге поддерживая рост фондового рынка.

Исходя из исторических

данных, можно ожидать, что после предстоящего снижения ставки:

- возможна высокая волатильность в

краткосрочной перспективе (1–3 месяца);

- среднесрочно (6–12 месяцев) S&P 500

имеет высокие шансы на рост, если макроэкономическая ситуация будет стабильной.

Вывод: американский фондовый рынок сохраняет потенциал для дальнейшего роста, несмотря на текущие вызовы. Устойчивое снижение инфляции, нормализация политики ФРС и продолжающееся развитие технологий, таких как искусственный интеллект, создают благоприятные условия для повышения прибыли компаний и увеличения их рыночной стоимости. Инвесторам стоит учитывать, что, хотя рынок может испытывать временные колебания, особенно на фоне выборов, долгосрочные перспективы остаются позитивными. Ожидается, что снижение неопределенности и улучшение экономических условий в итоге приведут к продолжению роста рынка, и это может стать отличной возможностью для увеличения инвестиционного потенциала.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.