Пилот по единому QR для банков запустят в ноябре

В Национальной платежной корпорации рассказали о сервисах для удобства и безопасности платежных операций

На венчурном форуме в Алматы заместитель председателя правления АО «Национальная платежная корпорация» Асель Марченко рассказала о технологичных решениях, которые уже внедряются в национальную финансовую цифровую инфраструктуру страны, сообщает корреспондент центра деловой информации Kapital.kz.

Спикер начала с краткого экскурса, условно поделив историю платежного рынка на три этапа. Первый – развитие национальной валюты и наличного оборота, когда были открыты банкнотная фабрика и монетный двор РК. Этот период – с 1993 по 2000 год – был становлением платежного рынка. В период с 2000 по 2010 год появились электронные инструменты, которые позволили проводить электронные платежи и переводы, но они были не всем доступны. Также в это время формировалась регуляторная среда, позволившая использовать эти инструменты, стабилизировалась инфраструктура, с помощью которой можно было автоматизировать межбанковские расчеты. На третьем этапе с 2010 по 2020-й появились цифровые инструменты, а формирование цифровой финансовой инфраструктуры, которая позволяет внедрять инновационные продукты и сервисы, продолжается до сих пор. Она отметила, что ранее финансовая инфраструктура модернизировалась постфактум. Сейчас время требует проактивных действий.

«Если говорить про цифровую финансовую инфраструктуру, надо понимать, что это такой технологический фундамент, на базе которого участники финансового рынка строят финансовые сервисы. <…> сервисы и продукты, которыми вы привыкли пользоваться – онлайн-открытие счета в банке, онлайн-платежи и переводы, получение онлайн-кредитов, любые государственные услуги, которые вы используете, – это верхушка айсберга, это то, что на поверхности лежит, и вы как потребитель привыкли ими пользоваться. Но для того, чтобы это работало, существует большой фундамент – это финансовая инфраструктура, которая обеспечивает появление и использование таких сервисов. Основными блоками данной инфраструктуры являются цифровая идентификация, которая позволяет вам удаленно открывать счет и в целом устанавливать деловые отношения в дистанционном формате; это цифровые согласия, это власть потребителя, кто и как использует его данные; это безопасный обмен данными и сами платежные рельсы, которые предоставляют дешевые, удобные и безопасные способы движения денег в экономике.

По факту национальная платежная система и цифровая финансовая инфраструктура являются драйверами для развития финансовых технологий и инноваций, при этом инфраструктура охватывает весь жизненный цикл финансовых и платежных услуг, обеспечивает надежность, безопасность, бесперебойность», – изложила Асель Марченко основные моменты устройства цифровой финансовой инфраструктуры, чтобы далее рассказать о ее модернизации.

Она отметила, что с 1 июля в промышленную эксплуатацию будет запущен Antifraud-центр, который позволит участникам рынка в онлайн-режиме обмениваться информацией о подозрительных транзакциях, фактах мошенничества и таким образом снизит количество мошеннических операций на рынке Казахстана.

Также был доработан сервис обмена идентификационными данными. «Центр обмена идентификационными данными у нас функционирует с октября 2020 года, за это время мы провели уже более 53 млн сличений. К сервису подключены 92 банковские и небанковские организации, – продолжила рассказ о новых решениях спикер, – <…> мы доработали этот сервис, и сейчас мы предоставляем identification as a service, так называемый FinID. Мы на себя берем всю биометрическую верификацию, сверку с эталонной базой данных, сбор согласия и регистрацию данного согласия в государственном сервисе КТП. Таким образом, мы даем возможность сократить капексные и опексные издержки участников финансового рынка и в безопасном режиме провести полную идентификацию и аутентификацию клиента.

На базе данной двухфакторной идентификации в том числе и функционирует наш сервис облачного ЭЦП. ЭЦП все хранятся на нашей инфраструктуре, доступ к ЭЦП у клиентов через мобильные приложения участников рынка, которые они предоставляют, что позволит подписывать, отзывать, выпускать ЭЦП и работать в удобном онлайн-режиме без необходимости хранить HSMы (Hardware Security Modules – аппаратные модули безопасности – Ред.) на стороне участника финансового рынка и дополнительно нести затраты».

Национальной платежной корпорацией в декабре 2022 года была подписана концепция по развитию Open API и Open Banking с тремя регуляторами – Национальным банком, Агентством по регулированию и развитию финансового рынка и Агентством по защите и развитию конкуренции, которая определила стандарт того, как участники рынка смогут безопасно обмениваться финансовыми данными. В 2023 году был проведен пилотный запуск с пятью банками, в 2024-м планируется провести масштабирование сервисов с банками и в 2025-м запустить новые сервисы.

Она отметила, что кроме запуска новых сервисов и создания цифровой финансовой инфраструктуры, важно сформировать экосистему, чтобы в Казахстане произошел marketadoption. Заместитель председателя правления АО «Национальная платежная корпорация» НБРК презентовала открытие казахстанского хаба ELEVANDI, уточнив, что ELEVANDI – крупная организация, которая проводит различные финтех-мероприятия, ее главная цель - обеспечение диалога между финтехом, регулятором и другими заинтересованными организациями, поддержка развития инноваций, внедрение новых технологий и подготовка квалифицированных кадров для финтех-сектора.

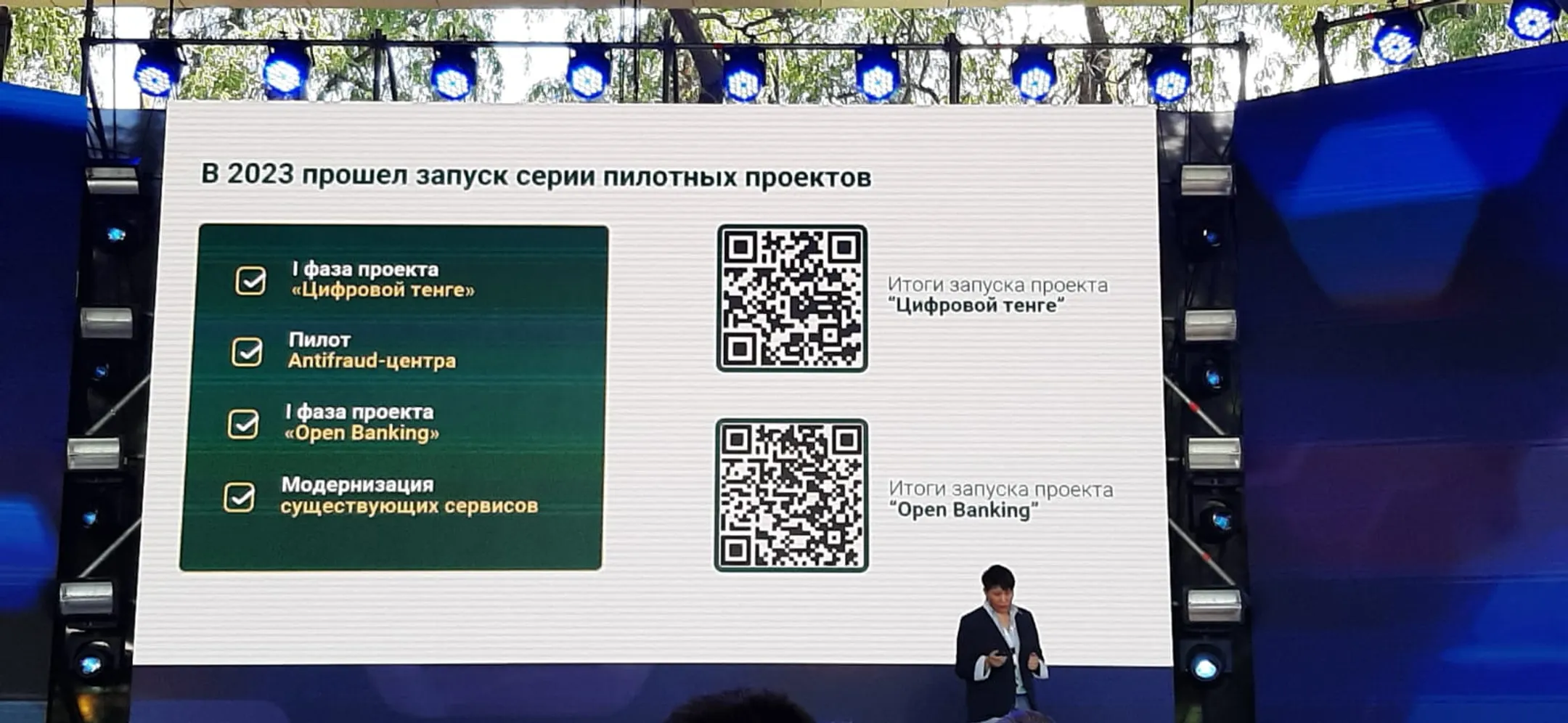

«Если говорить про то, что было сделано в прошлом году, кроме всего прочего, прошла фаза первого пилота по цифровому тенге, был проведен пилот Antifraud-центра, 1 июля мы уже запускаем в продуктив данное решение, и соответствующий закон был подписан. Была проведена первая фаза проекта Open Banking в этом году. Мы уже в сентябре запускаем пилот по C2C-платежам, в ноябре по QR-платежам. Это единый QR, который позволит потребителям, используя QR одного банка, расплатиться в POS-терминале другого банка, и были модернизированы наши существующие сервисы», – рассказала о проделанной работе Асель Марченко.

Читайте также

Объем оплат через QR почти догнал расчеты через POS-терминалы

Эксперты указывают, что платежный рынок страны продолжает развиваться, хотя проникновение безналичных транзакций, очевидно, прошло пик своего роста

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.