Спрос на пенсионные аннуитеты вырос на 45% - АФК

Аналитический центр ассоциации опубликовал обзор рынка страхования жизни за первое полугодие

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за первое полугодие 2023 года.

Ключевые тенденции периода

- В первом полугодии 2023 года все ключевые показатели рынка страхования жизни показали рост на фоне сохраняющегося интереса к продуктам КСЖ.

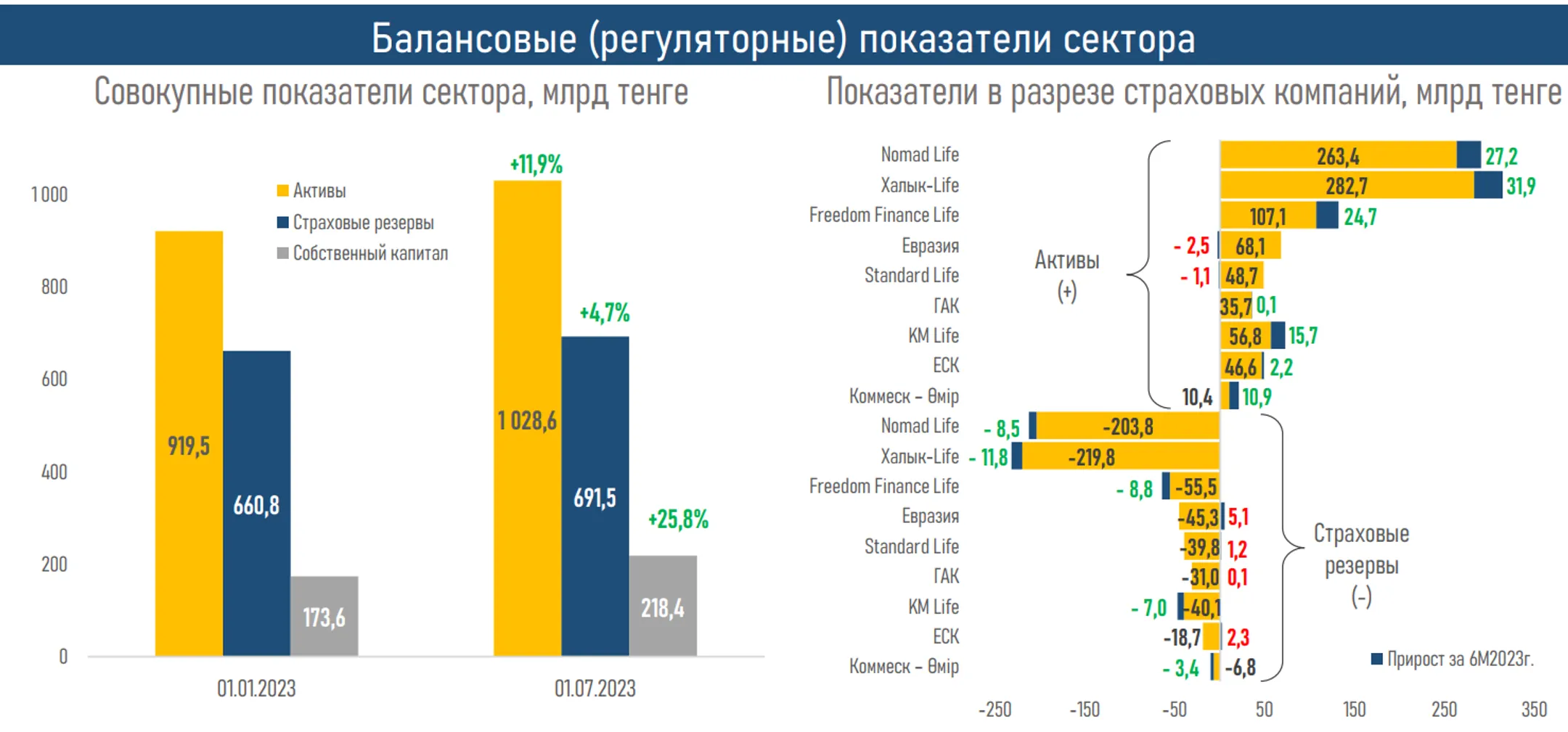

- Активы КСЖ увеличились до 1 028,6 млрд тенге (+109,1 млрд тенге или 11,9%) и составили 43,6% от суммарных активов всего страхового рынка.

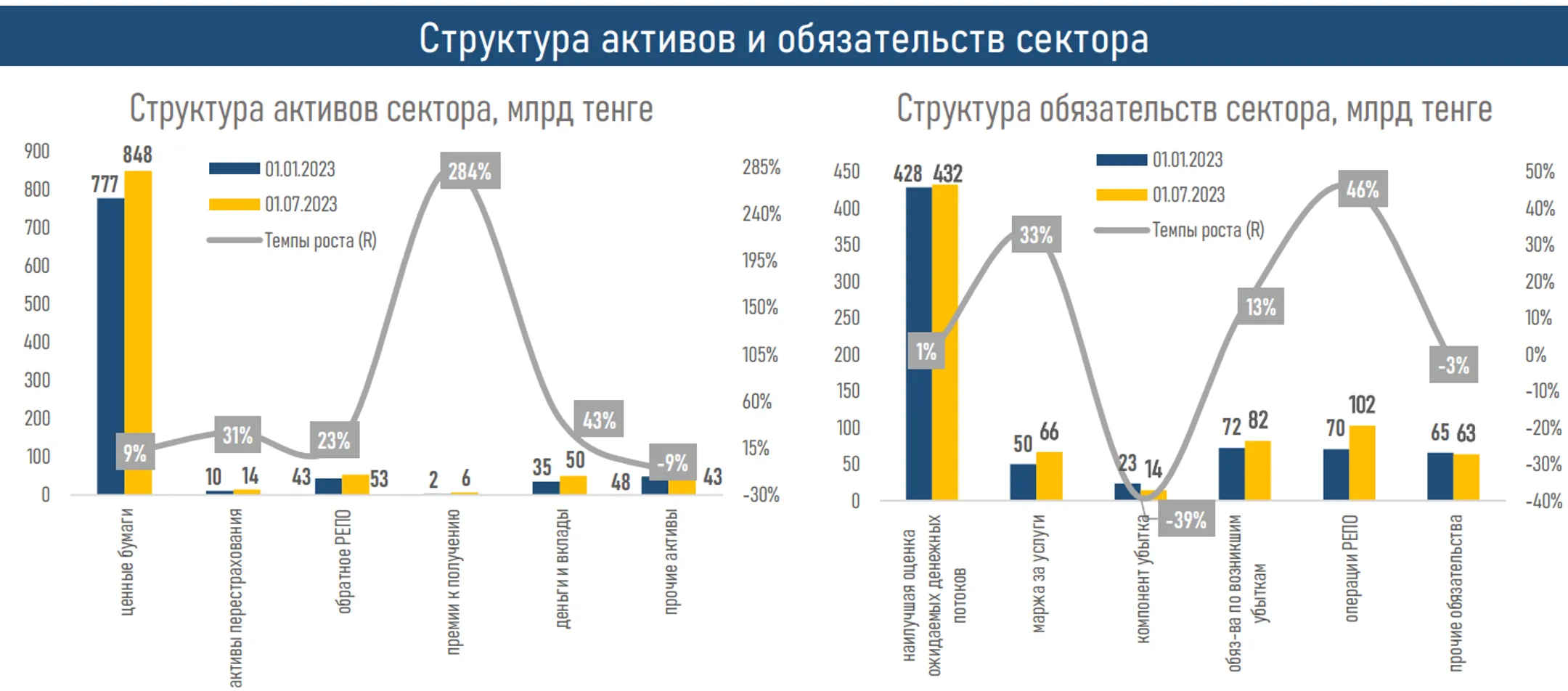

- В структуре активов по-прежнему наибольшую долю занимают ценные бумаги (83,7%). Их объем на 1 июля 2023 года составил 848,1 млрд тенге (+71,5 млрд тенге), из которых более 40% приходятся на ГЦБ Минфина РК.

- Обязательства КСЖ выросли до 759,4 млрд тенге (+7,2% или 51,1 млрд тенге с начала года), в основном за счет роста объема операций репо (+46,0% или 32,3 млрд тенге) и маржи по предусмотренным договором страхования услугам (+32,9% или 16,3 млрд тенге).

- S&P оценивает концентрацию в секторе как «высокую»: 71,6% рынка страхования жизни по активам занимают три крупные компании: Халык-Life, Nomad Life и FFLife.

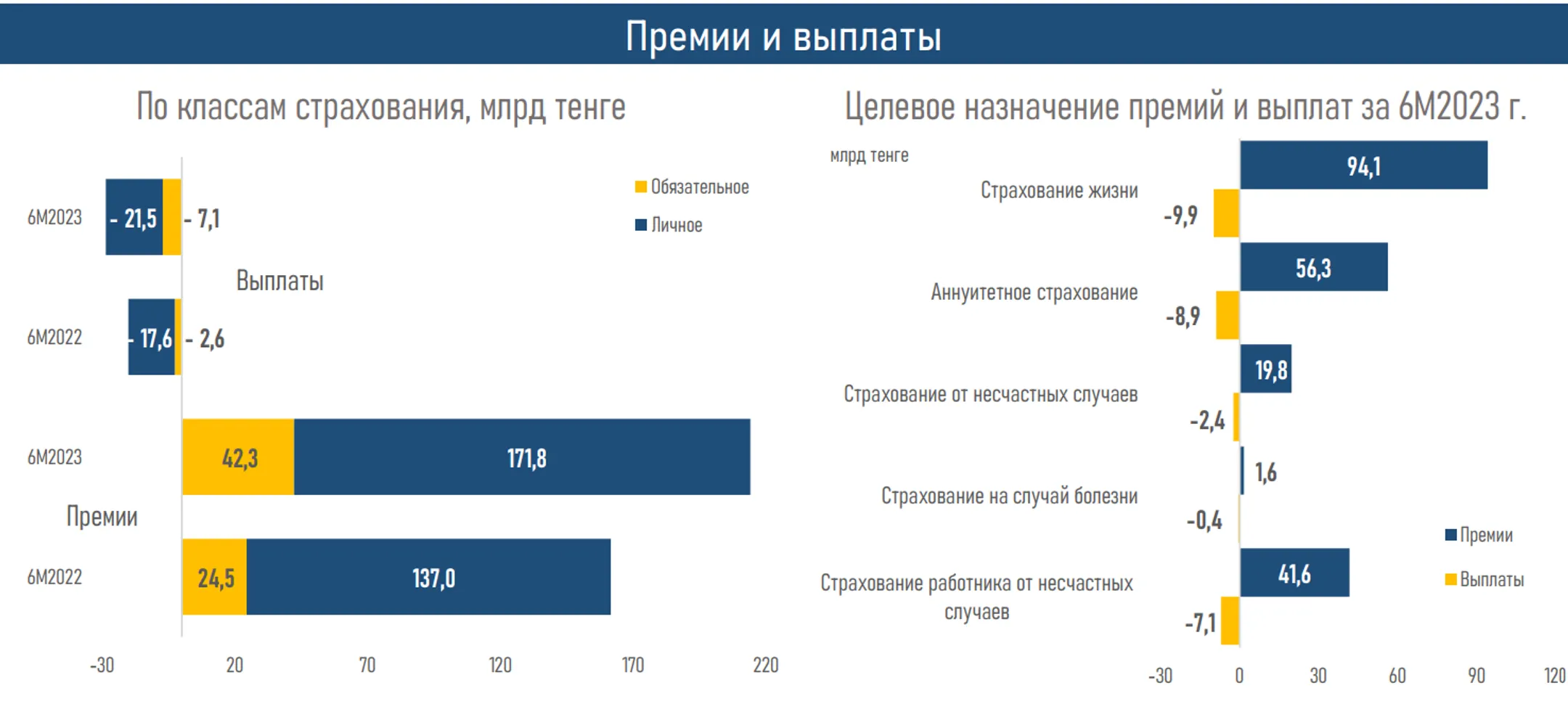

- В первом полугодии 2023 года наблюдался заметный рост как страховых премий (+70,3% или 17,2 млрд тенге), так и выплат (в 2,8 раза или на 4,5 млрд тенге) по статье «Страхование работников от несчастных случаев».

- В отчетном периоде можно отметить рост спроса на пенсионное аннуитетное страхование (увеличение премий на 44,9% или 16,6 млрд тенге) при снижении объема выплат (−62,5% или 2,3 млрд тенге) по нему.

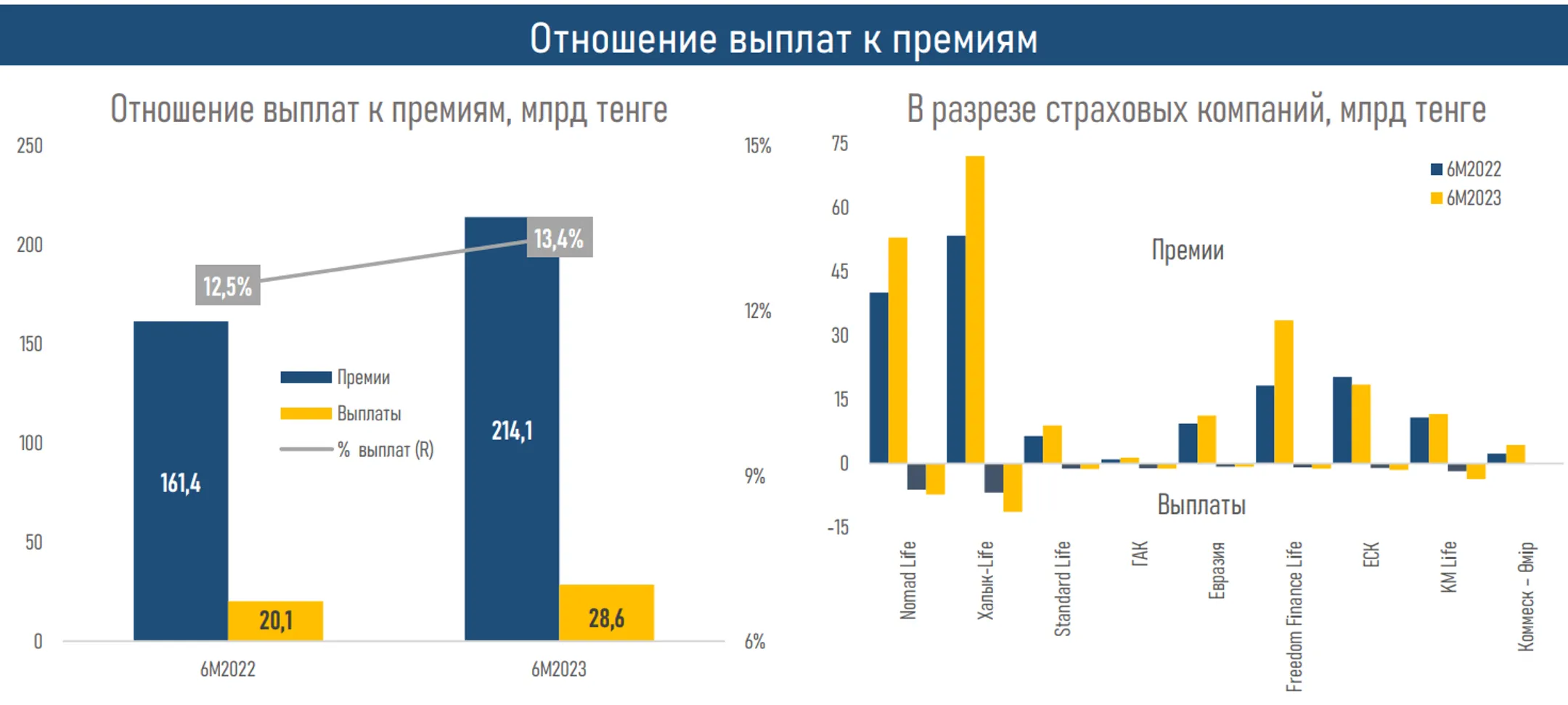

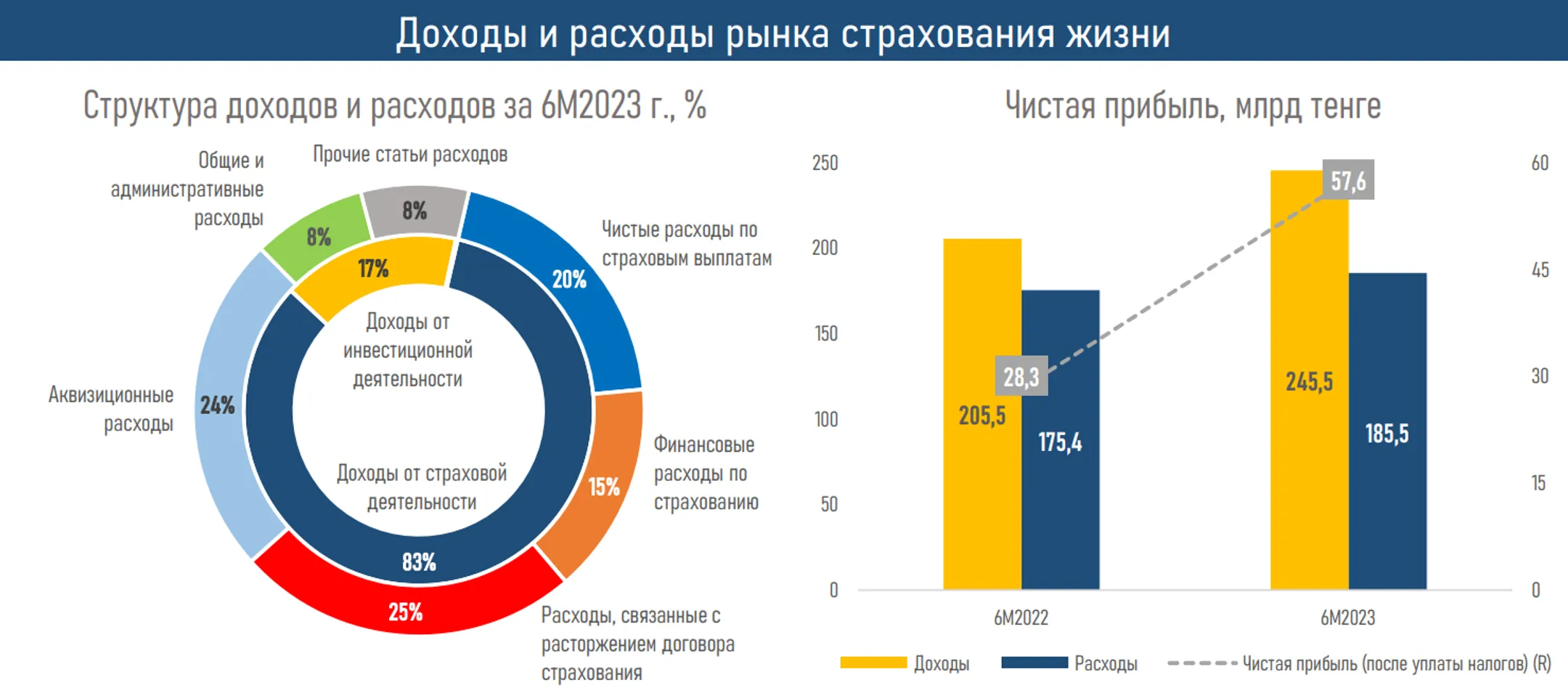

- В целом прирост страховых выплат (+42,0% или 8,5 млрд тенге) превысил увеличение страховых премий (+32,6% или 52,6 млрд тенге), в результате чего соотношение выплат к премиям несколько ухудшилось: 13,4% против 12,5% по итогам 6М2022 г.

- Чистая прибыль сектора за 6М2023 г. выросла в 2,1 раза, до 51,1 млрд тенге, за счет роста доходов КСЖ от страховой деятельности (+29,3% или 46,3 млрд тенге) и сокращения общих и административных расходов (−34,9% или 8,1 млрд тенге).

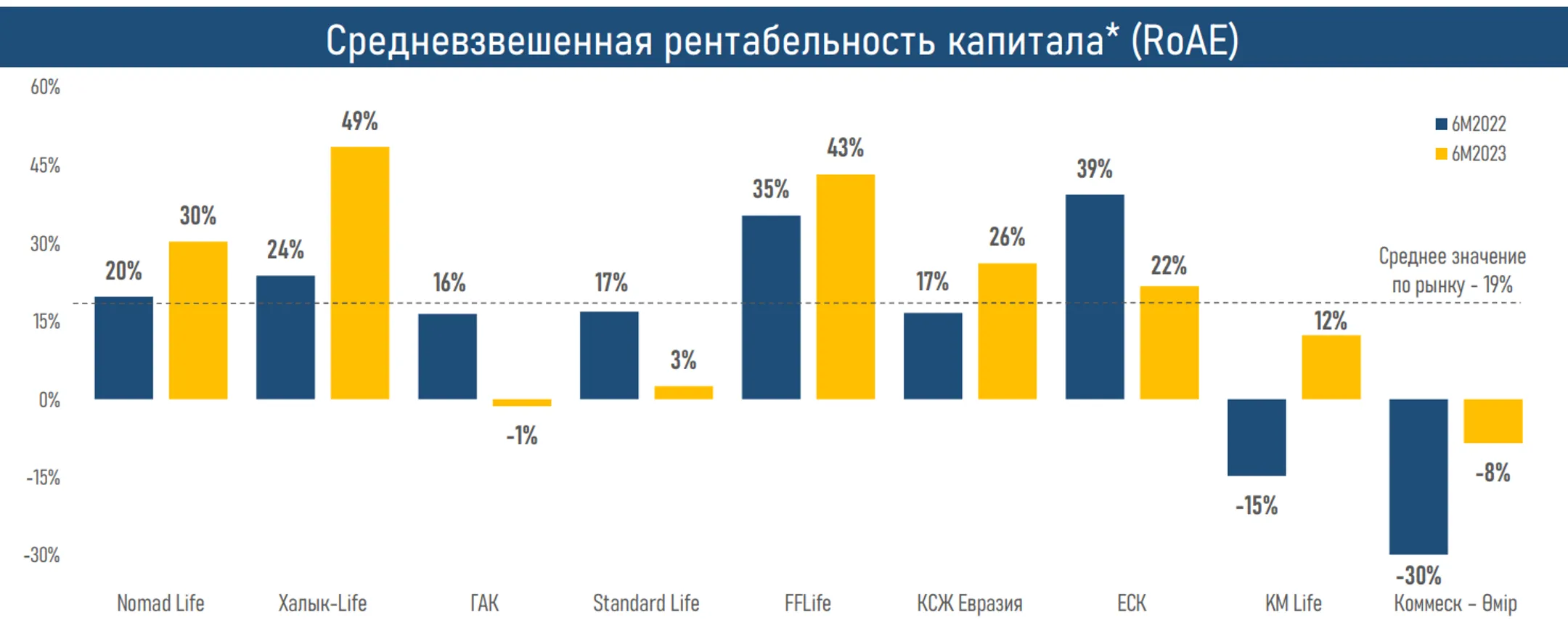

- Рентабельность собственного капитала по рынку КСЖ выросла до 19% (14% за 6М2022 г.).

В первом полугодии 2023 года сектор страхования жизни показал заметный рост прибыльности за счет увеличения доходов от страховой деятельности, вознаграждения по ценным бумагам, а также оптимизации административных расходов. Учитывая, что в основе расчета размера страховой премии при страховании работников от несчастных случаев лежит годовой фонд оплаты труда, его увеличение могло в значительной мере способствовать росту объема премий. Согласно данным Бюро национальной статистики, за январь—июнь 2023 года фонд заработной платы в Казахстане вырос на 20,4% по сравнению с аналогичным периодом прошлого года.

«В то же время рост премий по пенсионному аннуитету мог быть связан с прошлогодними законодательными изменениями, позволяющими супругам объединять пенсионные накопления для обеспечения пожизненных выплат им обоим. Кроме этого, поддержать интерес к продуктам КСЖ могло распространение на них гарантий Фонда гарантирования страховых выплат», - считают эксперты.

В то же время рост страховых выплат КСЖ сдерживался сокращением выплат по аннуитетному страхованию (-62,5% или 2,3 млрд тенге) на фоне высокой базы прошлого года.

Рост доходов КСЖ в виде вознаграждения по ценным бумагам (+40,9% или 12,8 млрд тенге) был обеспечен главным образом текущим уровнем базовой ставки - 16,75% в первом полугодии 2023 года против среднего значения в 12,7% годом ранее.

Дальнейшая цифровизация отрасли, вероятно, позволила существенно сократить расходы на оплату труда (-43,0% или 6,8 млрд тенге).

Согласно данным S&P, годовые расходы казахстанцев на страхование жизни постепенно увеличиваются (42 доллара в 2022 году против 29 долларов в 2020 году), оставаясь, однако, намного ниже показателей сопоставимых страховых рынков (около 100 долларов в Колумбии и Польше, около 200 долларов в Чехии и Уругвае).

«Таким образом, работа правительства по повышению уровня благосостояния населения и АРРФР по развитию страхового рынка продолжат позитивно влиять на динамику показателей сектора и способствовать дальнейшему раскрытию потенциала КСЖ», - отмечают аналитики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.