Федрезерв может повысить ставку до конца года

Несмотря на вчерашнюю паузу в цикле повышения, сигнал регулятора остался «ястребиным»

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

По итогам торгов среды курс USD/KZT продолжил

рост, увеличившись на 1,53 тенге – до 450,12 тенге за доллар. При этом

объем торгов продолжает оставаться пониженным – 97,7 млн долларов, что в

1,4 раза ниже среднесуточных значений с начала года. Давление на

нацвалюту могло быть связано со снижением нефтяных котировок и влиянием

внутренних факторов. Они могут включать как присущие концу квартала

платежи по импорту и внешнему долгу, так и пополнение Нацбанком валютных

активов ЕНПФ (200-250 млн долларов в июне).

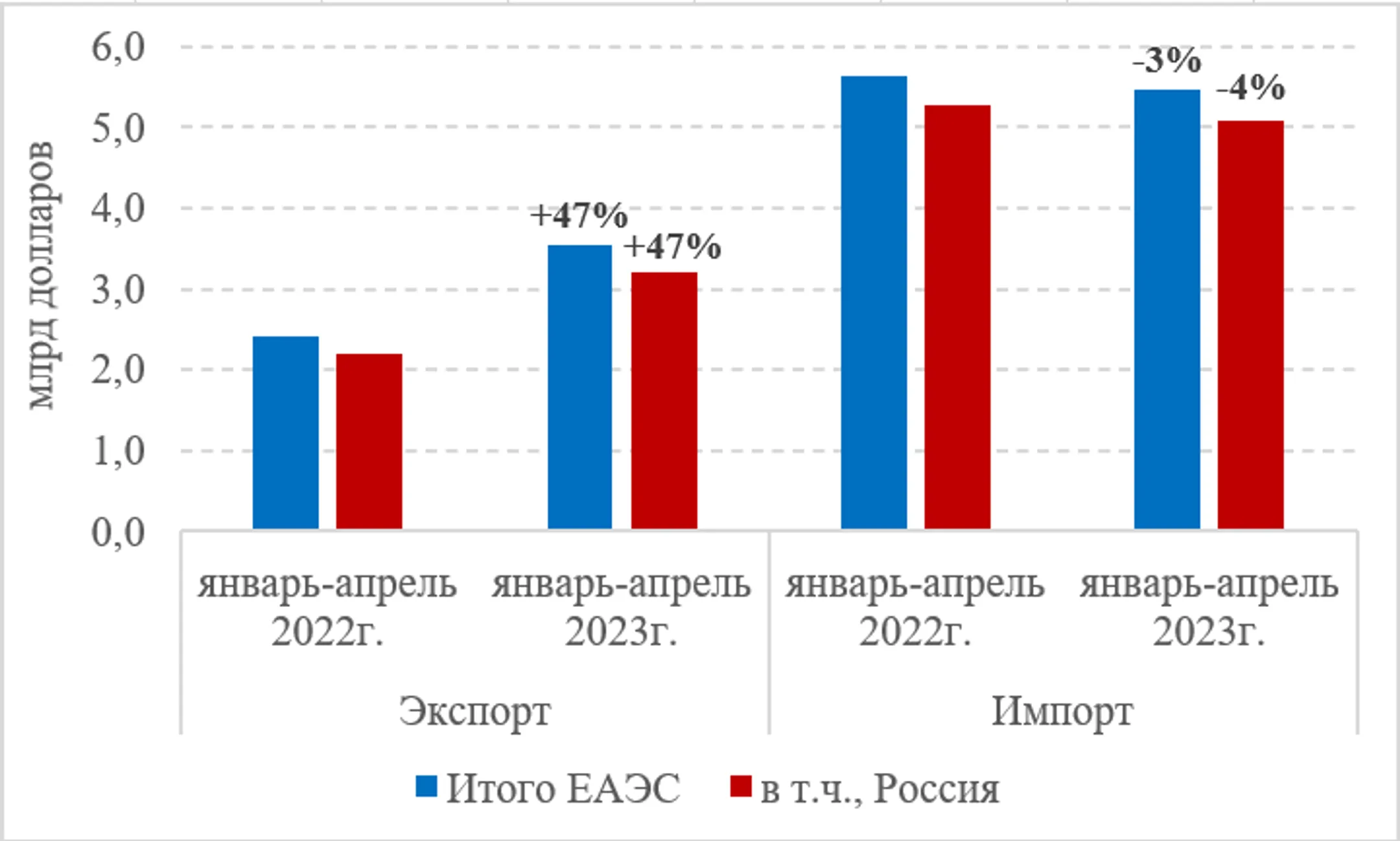

Из опубликованной статистики отметим, что за январь-апрель текущего года товарооборот Казахстана со странами ЕАЭС вырос на 12%, до 9,0 млрд долларов. Это произошло за счет увеличения объемов экспорта (+47%), тогда как импорт незначительно снизился (-3%). При этом следует отметить, что в структуре товарооборота 91% от экспорта и 93% от импорта приходится на Россию.

Диаграмма 1. Торговля РК со странами ЕАЭС:

Источник: БНС

Денежный рынок

Ставки денежного рынка по итогам среды изменились

разнонаправленно: средневзвешенная ставка TONIA снизилась и составила

15,77% годовых (-1 б.п.), тогда как ставки однодневного валютного свопа

SWAP-1D выросли до 15,34% годовых (+47 б.п.). При этом объем сделок с

валютным свопом достиг месячных максимумов – 102,2 млрд тенге против

16,0 млрд днем ранее. Что касается изъятия ликвидности, то через

депозитные операции Нацбанк привлек 155 млрд тенге (100% спроса) под

16,75% годовых. Открытая нетто-позиция по операциям НБРК остается у

отметки ~4,0 трлн тенге.

Фондовый рынок

Индекс KASE в среду продолжил движение в узком

боковом коридоре, зафиксировавшись на отметке 3 535,52 пункта (-0,07%).

Основным драйвером снижения выступили акции КазТрансОйла (-6,2%),

выплатившего накануне дивиденды за 2022 год (дивидендный гэп). Однако

это падение было практически полностью нивелировано ростом стоимости

долевых бумаг Народного Банка (+0,9%) и Kaspi (+0,8%). Среди событий

долгового рынка можно выделить размещение Минфином РК средне- (3,8 года)

и долгосрочных (5,7-9,8 лет) облигаций общим объемом 274,8 млрд тенге и

доходностями 13,0% и 13,8% годовых.

Мировой рынок

Фондовый рынок США в среду закрылся

разнонаправленно. Индексы S&P и Nasdaq выросли на 0,1% и 0,4%,

соответственно, на фоне спроса на акции крупнейших производителей чипов

Nvidia и Broadcom. Тогда как Dow снизился на 0,7% из-за падения

стоимости страховой компании UnitedHealth, предупредившей о резком росте

медицинских расходов в текущем квартале.

Между тем Федрезерв ожидаемо сохранил ставку в диапазоне 5-5,25%, дав при этом «ястребиный» сигнал о возможном росте ставок на 50 б.п. до конца года. На пресс-конференции по итогам заседания глава регулятора Джером Пауэлл отметил, что инфляционное давление в стране продолжает оставаться высоким. Соответственно, возвращение инфляции к целевому уровню в 2% займет длительное время, в течение которого может наблюдаться замедление экономического роста, что заметно снизило оптимизм участников рынков.

Нефть

По итогам сессии среды нефтяные котировки

потеряли 0,9%, закрывшись на отметке 73,6 доллара за баррель.

Нефтетрейдеры, вероятно, оценивали перспективы продолжения циклов

повышения процентных ставок Федрезервом, ЕЦБ и Банком Англии. Ожидается,

что высокие ставки приведут к глобальной стагфляции или рецессии, что

негативно скажется на мировом спросе на нефть. Более того,

пессимистичные настроения на нефтяном рынке поддержали данные Минэнерго

США. На прошлой неделе коммерческие запасы нефти в стране существенно

увеличились: на 7,9 млн против прогноза снижения на 0,5 млн баррелей.

Рост запасов бензина и дистиллятов также превысил ожидания аналитиков.

В моменте Brent теряет еще 0,8% на фоне слабых макроданных из Китая: в мае объем промышленного производства вырос на 3,5% (при прогнозе +3,6%), розничные продажи увеличились на 12,7% (при прогнозе +13,6%).

Российский рубль

По итогам торгов среды курс USD/RUB незначительно

снизился и составил 84,2 рубля за доллар (-0,2%). Этому могло

способствовать рекордное с середины февраля размещение Минфином РФ ОФЗ с

плавающей ставкой объемом 106,6 млрд рублей. Помимо этого, в качестве

вербальных интервенций участники российского валютного рынка могли

воспринять заявления зампреда Банка России Алексея Заботкина о

сохранении в период действия санкций всех текущих валютных ограничений,

так как они «необходимы для функционирования финансового сектора РФ».

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.