Инфляционное давление на экономику США продолжит ослабевать – эксперты

По ожиданиям рынка, ИПЦ в марте замедлится в годовом выражении до 5,2% с 6,0% в феврале

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

На валютном рынке во вторник наблюдалось резкое

изменение рыночного сентимента, несмотря на стабильные сигналы с внешних

рынков. Так, после заметного укрепления с начала месяца курс USD/KZT во

вторник резко вырос до 449,19 тенге за доллар (+4,94 тенге). Такие

«качели» могли быть обусловлены привлекательным уровнем покупки инвалюты

в преддверии старта сезона отпусков, а также необходимостью оплаты

импортных поставок и обслуживания внешних обязательств.

На сегодняшней сессии пара USD/KZT (10:50 ALA) торгуется на уровне 452,05 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

На денежном рынке во вторник ситуация развивалась

под влиянием повышенного спроса на краткосрочную тенговую ликвидность.

По итогам дня индикативные ставки рынка выросли до уровня базовой ставки

(TONIA – с 16,28 до 16,36%, SWAP_1D – с 15,19 до 16,41%). При этом

совокупный объем торгов составил 670,7 млрд тенге против показателя в

659,4 млрд тенге днем ранее (+11,3 млрд). В то же время значимых

изменений в уровне изымаемой краткосрочной ликвидности не наблюдалось

(открытая позиция ~ 4 трлн тенге).

Фондовый рынок

Во вторник в секторе высоколиквидных бумаг не

сложилось единой динамики. При этом по итогам дня индекс KASE закрылся

на отметке 3 446,9 пункта (-0,05%). Некоторый рост цен на акции

Казахтелекома (+1,1%) был перевешен снижением долевых инструментов

Народного Банка (-1,1%) и других компаний (изменения носили

слабовыраженный характер – в пределах 0-0,3%).

Между тем за март объем вложений нерезидентов в ГЦБ РК вырос с 438 до 461 млрд тенге (+22,8 млрд тенге), что является максимальным показателем за последние 9 месяцев. Кроме того, в первую неделю апреля объем вложений нерезидентов в ноты НБРК вырос со 109,4 до 136,4 млрд тенге (+27 млрд тенге). Таким образом, наблюдается некоторое восстановление внешнего спроса на тенговые активы после резкого замедления годовой инфляции в стране и сохранения высокой базовой ставки.

Мировой рынок

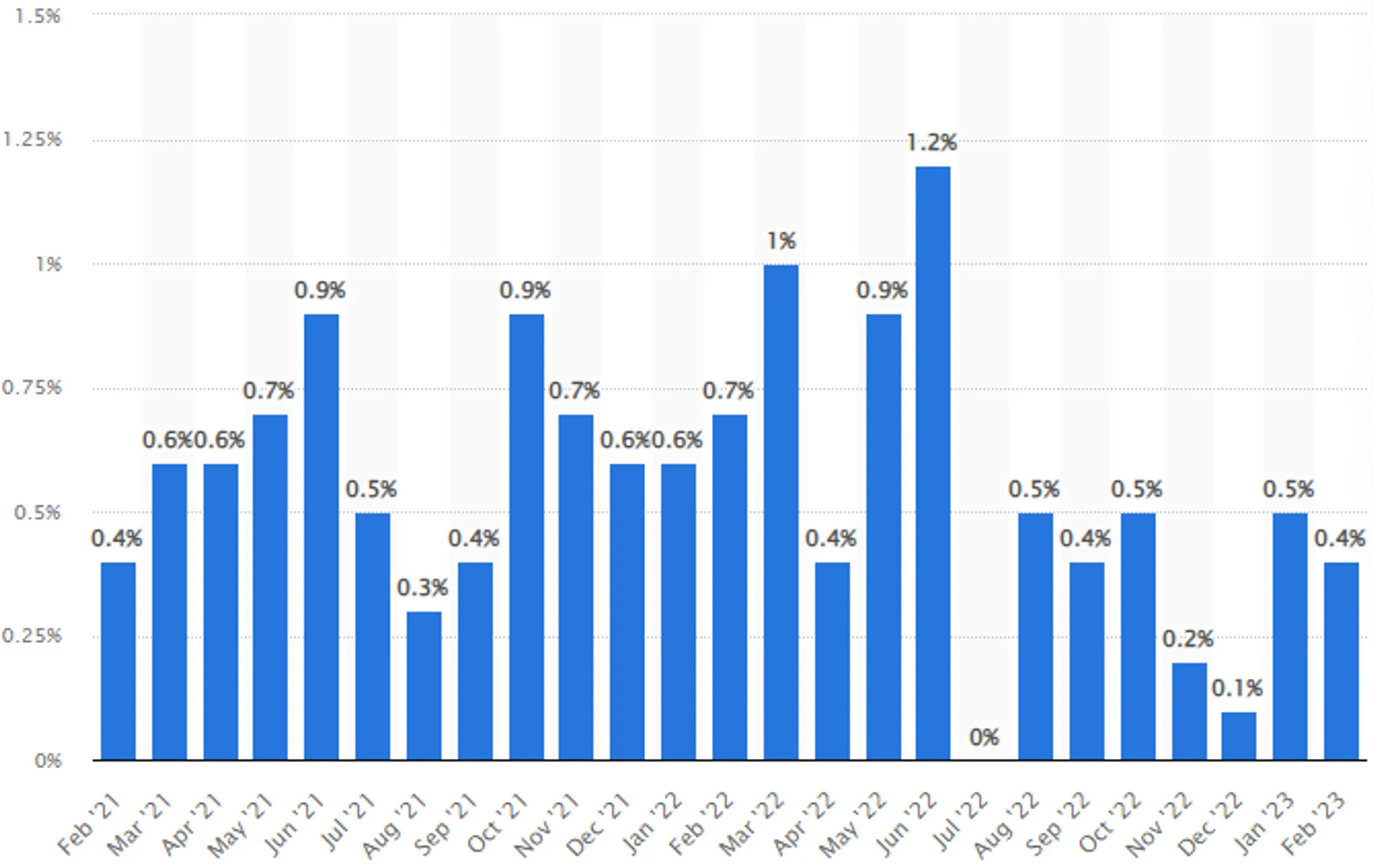

В преддверии публикации главного отчета месяца

ключевые фондовые индексы США завершили торги вторника околонулевым

изменением. Очевидно, что инвесторы заняли выжидательную позицию перед

сегодняшней публикацией данных по инфляции в США за март. По ожиданиям

аналитиков, опрошенных Bloomberg, ИПЦ может замедлиться до 0,2% (м/м) в

сравнении с 0,4% в феврале, а годовой показатель опустится до 5,2% с

6,0% в феврале. Любые изменения от этих уровней могут соответствующим

образом сказаться на рыночном сентименте и динамике индексов.

Диаграмма 2. Инфляция в США, м/м:

Источник: Statista

Нефтяной рынок

Котировки нефти Brent во вторник выросли до

отметки 85,2 доллара за баррель (+1,2%). Отметим, Минэнерго США во

вторник повысило прогноз цены нефти сорта Brent на 2023 год с 82,95 до

85,01 доллара за баррель, а также на 2024 год – с 77,57 до 81,21 доллара

за баррель. Ведомство снизило прогноз добычи нефти странами ОПЕК в

текущем году на 300 тыс. б/с из-за объявленного добровольного

сокращения с мая по декабрь 2023 года. В фокусе внимания рынка –

публикация ежемесячных отчетов от Международного энергетического

агентства и ОПЕК.

Российский рубль

Несмотря на дальнейшее восстановление цен на

нефть, российская валюта во вторник оставалась под давлением продавцов.

По итогам вчерашних торгов пара USD/RUB выросла на 0,43% – до 81,97 рубля

за доллар. Продолжающееся ослабление рубля аналитики связывают главным

образом с падением объемов продаж экспортной выручки. Так, например,

профицит счета текущих операций платежного баланса РФ в первом квартале

2023 года снизился в 3,8 раза – до 18,6 млрд по сравнению с 68,8 млрд

долларов в первом квартале 2022 года.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.