В фокусе внимания рынка – заседание Федрезерва США

Эксперты ожидают повышения базовой ставки на 25 б.п., указывается в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

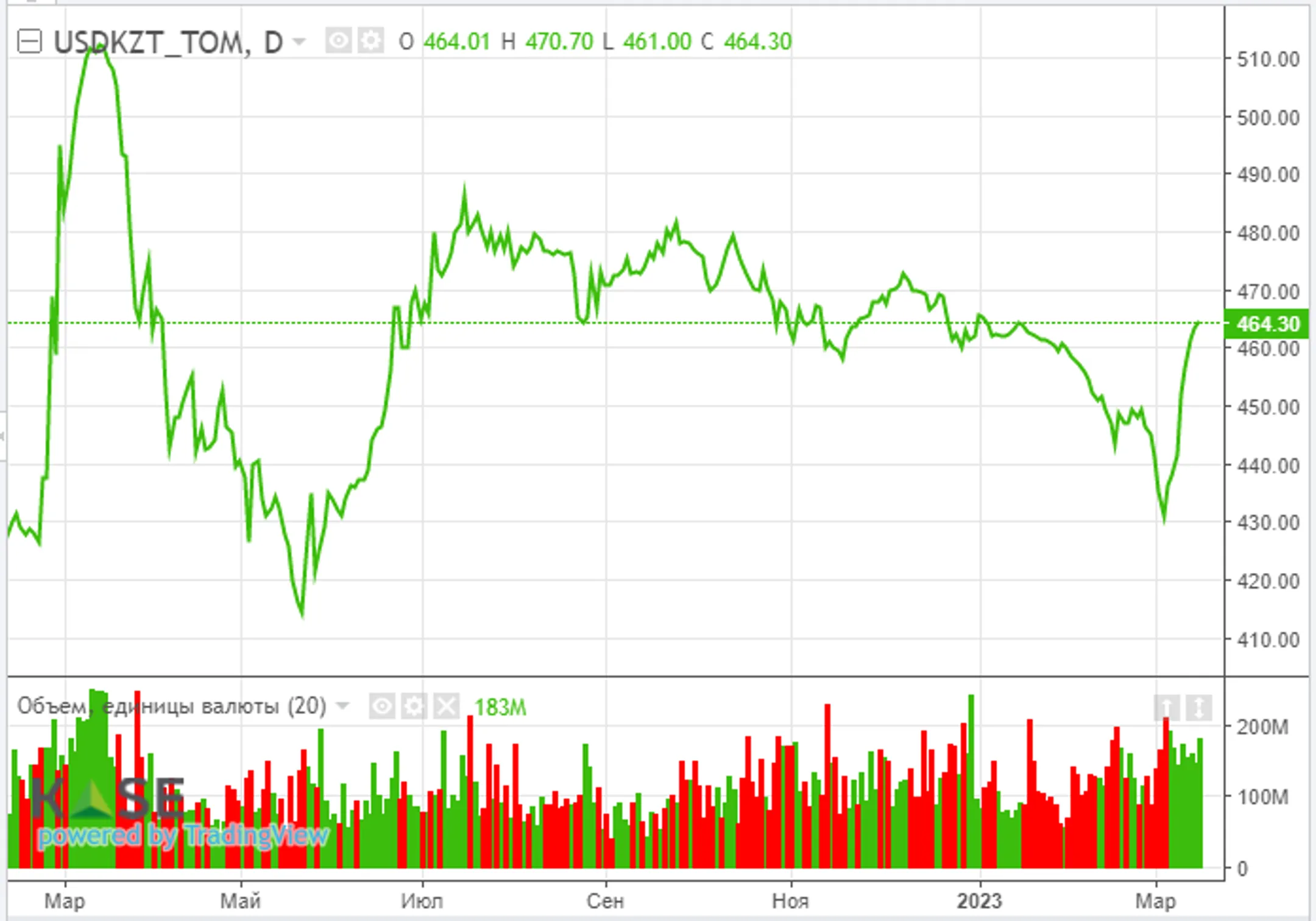

К концу прошедшей недели нацвалюта прервала

восьмидневную серию ослабления: пара USD/KZT в пятницу опустилась до

отметки 460,21 тенге за доллар (-5,69 тенге). Укрепление тенге

происходило на фоне снижения повышенного спроса на инвалюту, о чем можно

судить по уменьшению объемов торгов на бирже – до 140,5 млн долларов

(-42,4 млн). Кроме того, не исключены продажи инвалюты из Нацфонда и

субъектами КГС, а также фиксация прибыли участниками рынка, покупавшими

инвалюту по более привлекательному курсу.

На текущей утренней сессии пара USD/KZT (10:28 ALA) торгуется на уровне 461,1 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

В пятницу индикативные ставки

денежного рынка продемонстрировали разнонаправленную динамику,

удерживаясь вблизи нижней границы коридора базовой ставки: TONIA выросла

до 15,85% (+3 б.п.), SWAP снизилась до 12,98% (-233 б.п.). Очевидно,

что ситуация на денежном рынке по-прежнему развивается под влиянием

структурного профицита ликвидности, который изымается операциями НБРК.

Так, например, в пятницу на депозитном аукционе Нацбанк привлек 371 млрд

тенге под 16,75% годовых (100% спроса). При этом открытая позиция по

операциям НБРК находится вблизи 4 трлн тенге, где около 60% приходится

на ноты НБРК.

Фондовый рынок

В пятницу на фоне восстановления риск-аппетита у

локальных инвесторов на рынке наблюдались покупки казахстанских «голубых

фишек». По итогам торгов индекс KASE увеличился до 3 277,4 пункта

(+0,4%) при снижении объема сделок – до 401 млн тенге (упал в 3,5 раза).

Рост в цене показали акции КазТрансОйла (+3,9%) и КМГ (+1,8%),

восстанавливающиеся после сильной просадки, а также Казатомпрома (+1,2%)

на фоне публикации сильной корпоративной отчетности.

Из событий на долговом рынке отметим размещение КФУ семилетних облигаций на сумму 10,4 млрд тенге со средневзвешенной доходностью к погашению 18,76% годовых.

Мировой рынок

Ключевые американские фондовые индексы в пятницу

снизились в пределах 0,7-1,2% на фоне сохраняющейся неопределенности

дальнейших событий в финансовом секторе и негативной макростатистики.

Отметим, что в феврале объем промышленного производства в США не

изменился по сравнению с январем, тогда как аналитики прогнозировали

рост показателя на 0,2%. В то же время индекс потребительского доверия в

США в марте понизился до 63,4 пункта с 67 пунктов месяцем ранее.

Вместе с тем на выходных стало известно о покупке швейцарским банком UBS своего главного конкурента – Credit Suisse за 3,24 млрд долларов. При этом оба фининститута получат от Нацбанка Швейцарии гарантию ликвидности в размере 108 млрд долларов в дополнение к кредиту в размере 54 млрд долларов, объявленному ранее. На фоне разрешения сложной ситуации с Credit Suisse фьючерсы на основные американские индексы растут в пределах 0,2%.

На неделе в фокусе внимания – заседание Федрезерва (ожидается повышение базовой ставки на 25 б.п.), данные по продажам недвижимости в США и по заказам на товары длительного пользования и т.д.

Нефть

Цены на нефть Brent в пятницу снизились до 73

долларов за баррель (-2,3%). Нефтетрейдеры обеспокоены падением спроса

на сырье в свете последних событий в финсекторе США и Европы, из-за чего

наблюдается общее бегство инвесторов от риска. Кроме того, в последние

недели наблюдается заметное улучшение отношений между Саудовской Аравией

и Ираном, что снимает с повестки риски перебоев предложения сырья с Ближнего Востока. В заключение добавим, что Goldman Sachs больше не

прогнозирует повышение цены на нефть до 100 долларов за баррель в

ближайшие 12 месяцев (прогноз пересмотрен до 94).

Российский рубль

По итогам пятничных торгов курс по паре USD/RUB

вырос на 0,86% – до 77,06 рубля за доллар. В пятницу, как и ожидалось

рынком, Банк России сохранил ключевую ставку неизменной на отметке 7,5%

годовых, что имело нейтральный эффект на рубль, поскольку уже было

заложено в ценах. Тем не менее резкое падение цены на нефть и углубление

дефицита бюджета, вероятно, оказывают определяющее влияние на динамику

рубля. Отметим, что к концу месяца на стороне российской валюты будут выступать продажи инвалюты экспортерами (пик налоговых выплат – 28

марта).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.