ФРС близка к завершению цикла повышения ставок — CME Group

Инфляция в США в декабре замедлилась до 6,5% с июньского пика в 9,1%, указывается в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

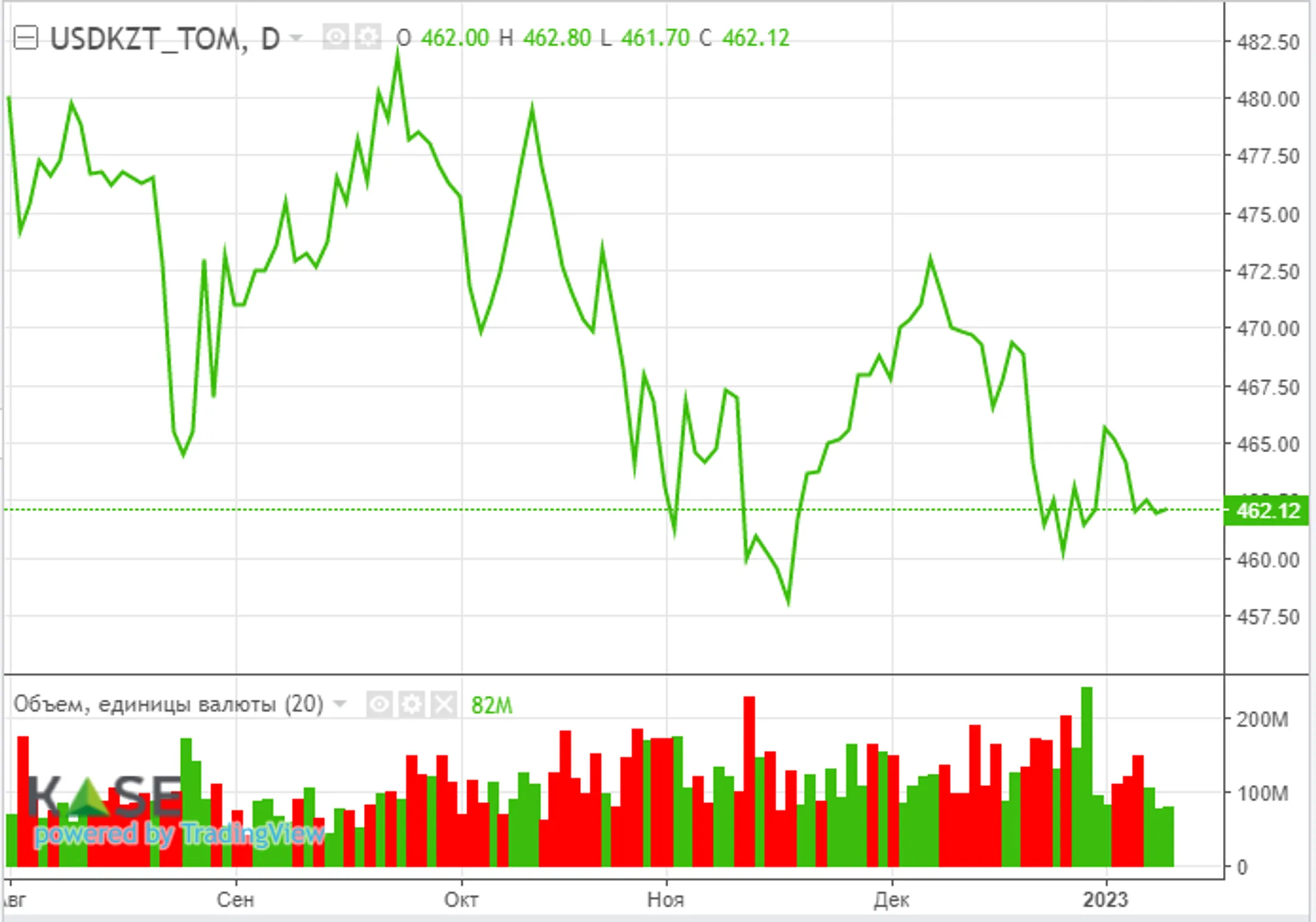

В преддверии решения по базовой ставке и

сохранения благоприятного внешнего фона курс по паре USD/KZT удерживается

вблизи отметки в 462 тенге за доллар. Отметим, что сегодня (14:00 ALA)

НБРК объявит о первом в текущем году решении по базовой ставке.

По результатам январского опроса АФК, мнения экспертов по сегодняшнему решению разделились следующим образом: 52% — ожидают сохранения ставки на текущем уровне в 16,75%, тогда как остальные — прогнозируют ее повышение до 17,0%. Такие ожидания могут быть обусловлены дальнейшим ростом инфляции на краткосрочном горизонте и высокой неопределенностью вектора геополитических событий.

На текущей утренней сессии пара USD/KZT (10:16 ALA) торгуется на уровне 461,6 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

На денежном рынке ситуация по-прежнему

развивается под влиянием структурного профицита ликвидности, который

изымается операциями НБРК. Индикативные ставки в четверг незначительно

изменились, удерживаясь вблизи нижней границы базовой ставки (TONIA –

15,76%, SWAP – 16,53%). В то же время нетто-позиция по операциям НБРК

приблизилась к отметке в 4,0 трлн тенге на фоне сохранения высоких

объемов изъятия ликвидности из рынка (преимущественно посредством

размещения нот и депозитных аукционов).

Фондовый рынок

Индекс KASE завершил торги четверга нейтральной

динамикой – на отметке 3 281,8 пункта (+0,06%). Локальные инвесторы не

проявляли большой активности (изменения в инструментах индекса носили

слабовыраженный характер), что может быть обусловлено выжидательной

позицией и отсутствием драйверов для покупок/продаж. Кроме того, уже

после закрытия сессии KASE в четверг вечером (19:30 ALA) был опубликован

главный отчет месяца – данные по инфляции в США.

Мировой рынок

Основные американские фондовые индексы умеренно

выросли в четверг на 0,3-0,6% на фоне благоприятных данных о замедлении

инфляции в США. Отметим, что ИПЦ в декабре в соответствии с ожиданиями

рынка замедлился до 6,5% в годовом выражении в сравнении с 7,1% в

ноябре. При этом относительно сдержанная реакция рынка могла быть

обусловлена тем, что котировки уже отражали эти изменения (данные

полностью совпали с ожиданиями). Кроме того, проинфляционными вышли

данные по пособиям по безработице (показатель неожиданно снизился до 205

тыс. человек при ожиданиях роста до 215 тыс.). В то же время

комментарии ряда членов Федрезерва не внесли особой ясности о дальнейших

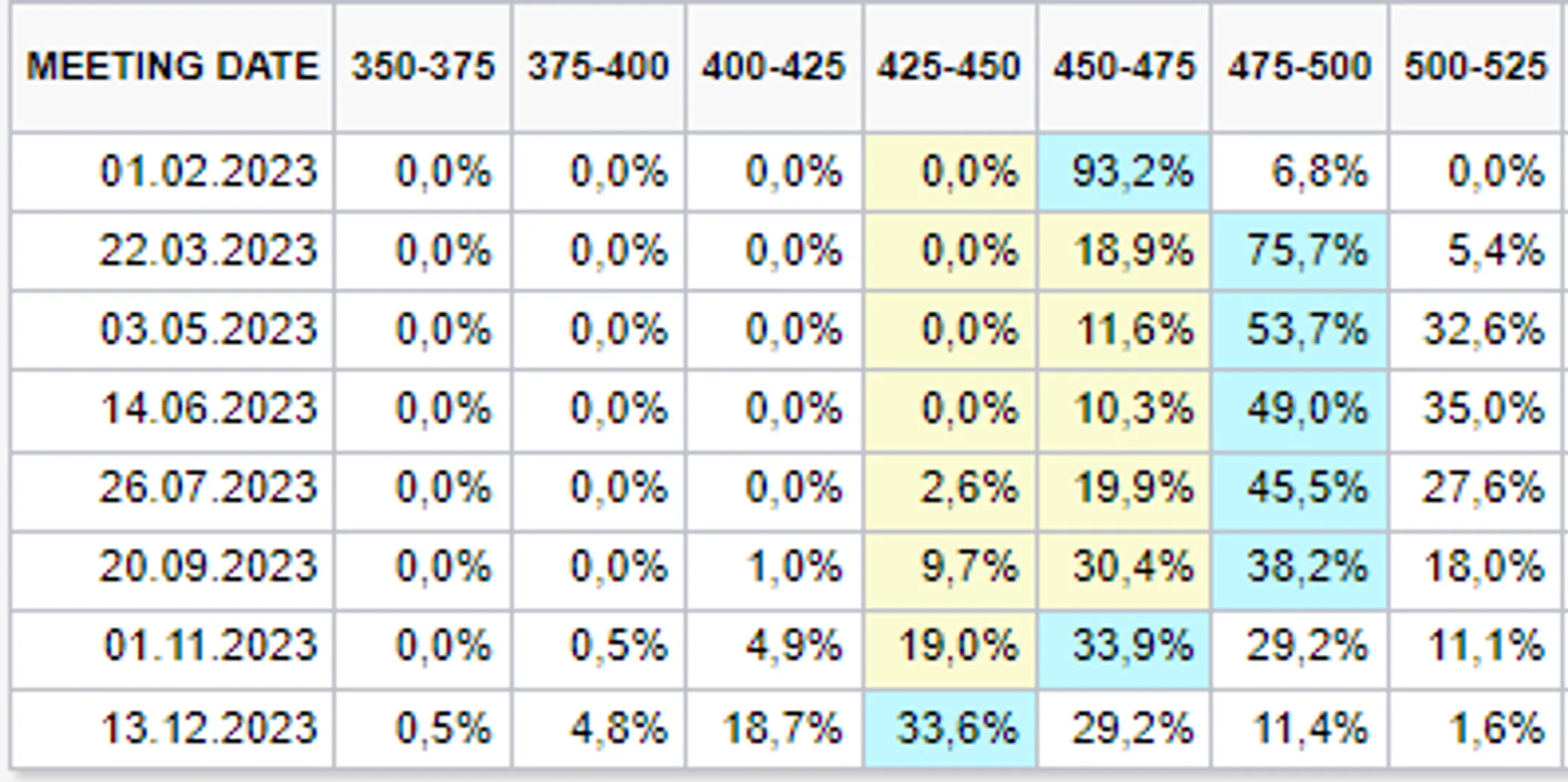

действиях центробанка. Тем не менее в свете последних данных об

инфляции рынок закладывает высокую вероятность (93%) повышения ставки на

заседании 1 февраля на 25 базисных пунктов и начало цикла снижения

ставок в конце года.

Диаграмма 2. Вероятность повышения ставки Федрезервом:

Источник: CME Group

Нефть

Цены на Brent в четверг выросли на 1,8% – до

отметки 84,1 доллара за баррель. Помимо общерыночного оптимизма на

стороне рынка выступали такие факторы, как снижение индекса доллара

(-0,9%), ожидания увеличения спроса в Китае перед длительными

праздниками по случаю Нового года по лунному календарю, пересмотр

прогнозов вверх по ценам на сырье от ряда инвестбанков (н-р, Goldman

Sachs прогнозирует рост цен до 110 долларов за баррель в третьем

квартале года).

Российский рубль

На фоне роста котировок нефти, возобновления

действия бюджетного правила после почти годового перерыва и приближения

старта январского фискального периода курс по паре USD/RUB по итогам

торгов четверга снизился на 1,42% – до 67,76 рубля за доллар. Напомним,

Минфин РФ с 13 января по 6 февраля намерен проводить продажу юаней в

рамках бюджетного правила на 54,5 млрд рублей (это ожидаемая сумма

недополученных нефтегазовых доходов федерального бюджета).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.