Вспышка COVID-19 в КНР может ослабить спрос на нефть - АФК

Трейдеры ждут публикацию ежемесячного отчета ОПЕК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В пятницу нацвалюта продолжила курс на укрепление, позитивно реагируя на стабилизацию ключевых внешних факторов и увеличение трансферта из Нацфонда до 4 трлн тенге. По итогам дня биржевой курс доллара опустился до отметки 446,04 тенге за доллар (-11,98 тенге) при невысоком объеме торгов – 126,2 млн долларов (+47,8 млн). Между тем смягчение некоторых валютных ограничений в РФ вкупе со снижением Банком России ключевой ставки до 17% может оказать давление на рубль на текущей неделе и соответствующим образом сказаться на локальном сентименте.

На текущей утренней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 447, 35 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Ставки казахстанского денежного рынка менялись незначительно, с колебаниями вблизи нижней границы базовой ставки (TONIA – 12,87%, SWAP – 12,74%), на фоне снижения спроса на тенговую ликвидность и укрепления нацвалюты. Между тем в пятницу традиционно отмечался невысокий спрос со стороны рынка на недельные депозиты Нацбанка. Так, объем спроса и размещения в пятницу составил 159,0 млрд тенге при средневзвешенной доходности 13,5% годовых. Значимых изменений в уровне изымаемой краткосрочной ликвидности не наблюдается (открытая позиция ~ 2,6 трлн).

Фондовый рынок

В минувшую пятницу индекс KASE продемонстрировал небольшое восстановление, закрывшись у отметки 3 223,9 пункта (+0,6%). Локомотивом роста выступили акции Казатомпрома (+1,9%) и Kcell (+1,1%), которые днем ранее продемонстрировали сильное снижение. Из событий на долговом рынке отметим, что НК «Продовольственная контрактная корпорация» разместила трёхлетние облигации на сумму 14,7 млрд тенге с доходностью к погашению 16,25% годовых.

Мировой рынок

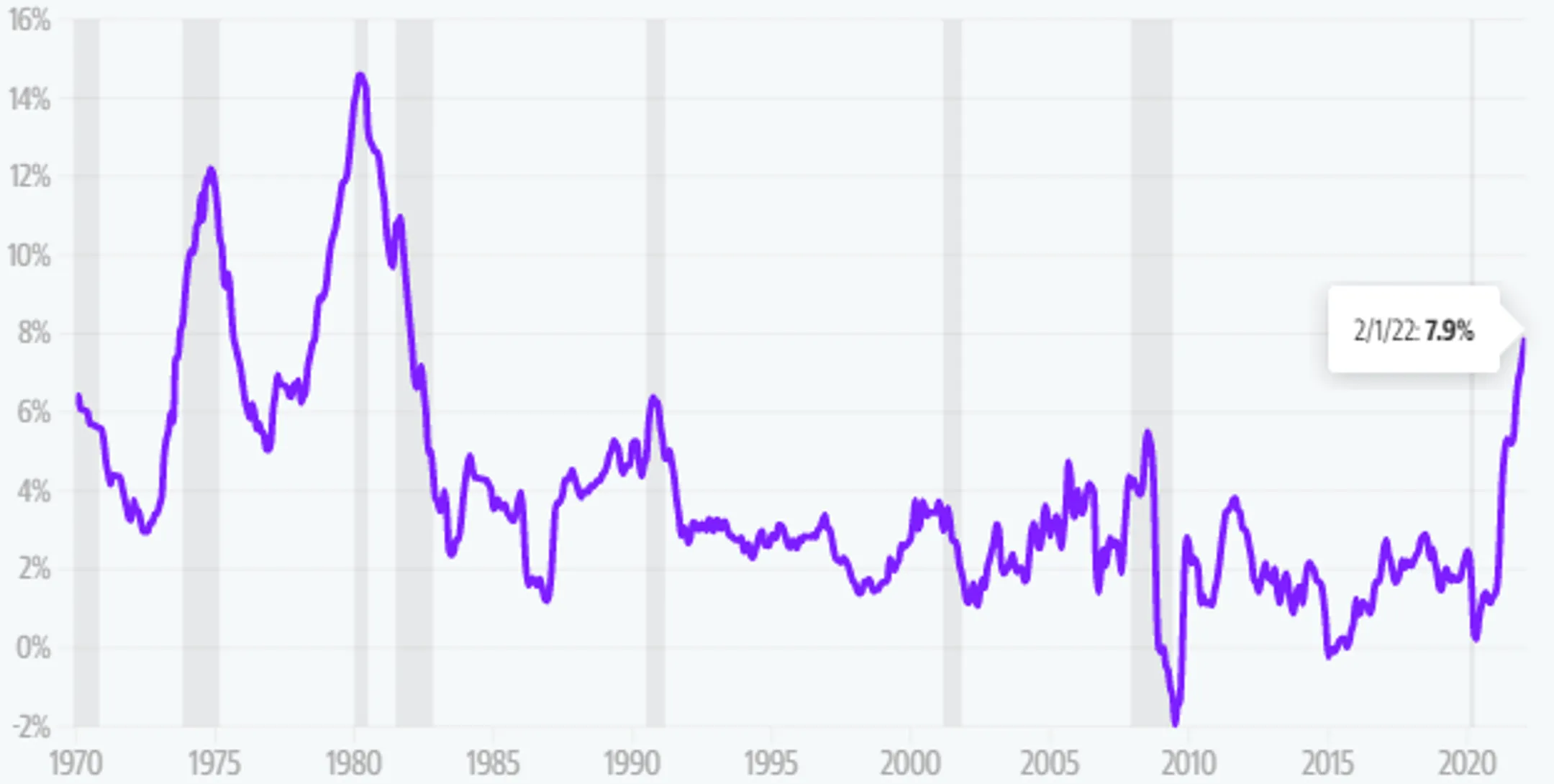

Основные фондовые индексы США завершили пятничные торги разнонаправленно (от снижения на 1,3% до роста на 0,4%) на фоне опасений по поводу ускорения инфляции и перспектив серьезного ужесточения монетарной политики Федрезервом. Отметим, что на текущей неделе (12.04) будут опубликованы данные по потребительской инфляции за март. По ожиданиям рынка, ИПЦ вырастет до 8,4% с февральского показателя в 7,9% годовых. В таком случае для сдерживания инфляционного давления Федрезерв в мае может объявить о повышении базовой ставки на 50 б.п. и начать сокращение активов на своём балансе на 95 млрд долларов в месяц. Такие меры окажут значимое давление на рисковые активы и могут привести к дальнейшему укреплению индекса доллара.

В фокусе внимания рынка также будут заседание ЕЦБ по процентной ставке и стартующий в конце недели сезон корпоративной отчетности, который традиционно начинается с публикации финансовых результатов крупных банков.

Диаграмма 2. Инфляция в США:

Источник: Yahoo Finance

Нефть

После снижения на протяжении трёх сессий подряд баррель нефти марки Brent в пятницу подорожал на 2,2% – до отметки 102,8 доллара. При этом сегодня с утра цены на Brent теряют весь пятничный прирост, торгуясь на уровне 100,4 доллара за баррель. Напомним, что страны МЭА согласовали высвобождение из запасов 60 млн баррелей дополнительно к тем 180 млн баррелям, которые намерены предоставить США. Соответственно, в следующие 6 месяцев предложение сырья на рынке увеличится на 240 млн баррелей. Кроме того, вспышка коронавируса в Китае может серьезно ослабить спрос на сырье в стране. Нефтетрейдеры ожидают публикацию ежемесячного отчета ОПЕК (12.04).

Российский рубль

Российский рубль завершил прошедшую неделю небольшим ослаблением на фоне неожиданного снижения ключевой ставки и отмены 12%-ной комиссии на покупку валюты. По итогам пятничных торгов пара USD/RUB выросла на 0,44% – до 76,08 рубля за доллар. В пятницу S&P Global Ratings понизило рейтинги РФ в иностранной валюте до «выборочного дефолта» («SD»). Рейтинги понижены после того, как Минфин РФ осуществил выплаты в рублях по выпускам «Россия-2022» и «Россия-2042» на фоне запрета США использовать для обслуживания внешнего долга замороженные валютные резервы. Между тем, по прогнозу Всемирного банка, из-за введённых санкций ВВП РФ в 2022 году упадет на 11,2%.

События в Казахстане:

Какие изменения планируют внести в бюджет на 2022 год.

В Нацбанке рассказали об основных тенденциях в платежном балансе.

Ситуацию в банковском секторе прокомментировали в АРРФР.

Ввести ответственность за недостижение целей нацпроектов предложили в МНЭ.

140 млрд тенге направит Аграрная кредитная корпорация на финансирование весенне-полевых и уборочных работ.

В Казахстане производители муки приостанавливают работу из-за нехватки зерна.

На 12,4% выросли цены на продовольственные товары в РК с начала года.

Корпоративные события:

22 апреля состоится общее собрание держателей облигаций KZ2P00003254 (EKAIb1) ТОО СФК ЕКА-Invest.

Единственный акционер Фонда развития промышленности принял решение не выплачивать дивиденды по простым акциям компании за 2021 год.

Единственный участник Fincraft Group принял решение не распределять чистый доход товарищества за 2021 год.

Каражыра выплатил дивиденды по простым акциям KZ1C00001296 (KZHR) за 2020 год.

Участники МФО KMF приняли решение о распределении прибыли за 2021 год.

Международные события:

Times: Швеция и Финляндия намерены вступить в НАТО этим летом.

Генсек НАТО заявил об увеличении контингента в Восточной Европе в десять раз.

Всемирный банк спрогнозировал падение ВВП Украины на 45,1% и России — на 11,2%.

Украина полностью запретила импорт из России.

Центробанк России снизит ключевую ставку до 17%.

S&P объявило выборочный дефолт России по внешнему долгу.

ООН: Мировые цены на продовольствие достигли исторического максимума.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.