В Казахстане большая часть кредитов населения - потребительские

Высокая доля таких займов в сочетании с ростом расходов на продукты до 52% усиливают нагрузку на бюджеты, указывают в Halyk Finance

Автор: старший аналитик Аналитического центра Halyk Finance Арслан Аронов

Динамика доходов и расходов населения является важным макроэкономическим индикатором, отражающим уровень жизни граждан, состояние потребительского спроса и общие тенденции в экономике. Ранее нами был представлен анализ динамики доходов и расходов населения за IV квартал 2025 года. Бюро национальной статистики (БНС) на текущей неделе опубликовало данные по итогам всего 2025 года, что позволяет расширить и уточнить картину происходящих изменений.

По нашим расчетам, денежные доходы в среднем на душу населения в 2025 году продемонстрировали снижение на 1,7% в реальном выражении по сравнению с 2024 годом, что во многом обусловлено сохраняющимся инфляционным давлением. При этом наблюдавшийся в 2025 году высокий рост ВВП пока не в полной мере сопровождался сопоставимой динамикой реальных доходов населения, что может указывать на особенности структуры экономического роста, включая значительный вклад отдельных отраслей, в том числе нефтяного сектора.

В условиях изменения динамики реальных доходов отмечается корректировка потребительского поведения населения. В частности, наблюдается увеличение доли расходов на продовольственные товары при более умеренной динамике спроса на непродовольственные товары. По нашим оценкам, расходы домашних хозяйств в 2025 году также снизились - на 1,1% в реальном выражении по сравнению с предыдущим годом. Ранее отмеченное нами снижение доходов и расходов населения в 2025 году отличается от высокого роста конечного потребления домашних хозяйств, зафиксированного БНС при расчете ВВП методом конечного использования.

В этой связи сохраняет актуальность реализация мер, направленных на поддержку устойчивого роста реальных доходов граждан и обеспечение макроэкономической стабильности. В долгосрочной перспективе ключевое значение будут иметь структурные факторы экономического развития, включая рост производительности труда, диверсификацию экономики, расширение частных инвестиций, развитие человеческого капитала, а также формирование благоприятной инвестиционной и деловой среды. Реализация данных направлений будет способствовать созданию устойчивых источников роста доходов населения и дальнейшему повышению качества жизни. Соответствующие предложения по структурным реформам были представлены нами в отдельной публикации.

Данные по расходам и доходам населения приведены на основе информации БНС по обследованию бюджетов населения по уровню жизни, на базе обследования 12 000 домашних хозяйств. Наши расчеты проводились с учетом этих данных и индекса потребительских цен БНС за январь-декабрь 2025 года.

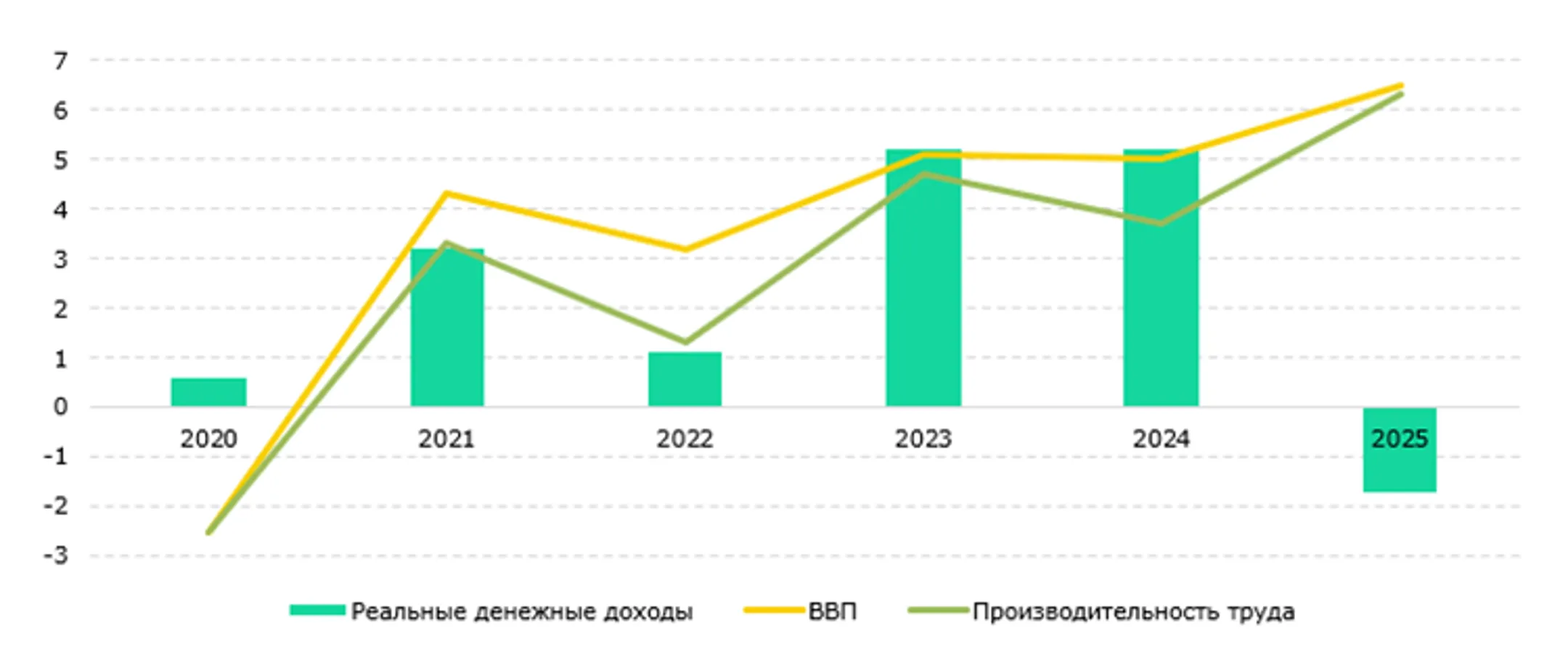

Наблюдаемая динамика реальных денежных доходов населения в 2025 году указывает на нестандартную, согласно экономической теории, динамику: при росте экономики и производительности труда денежные доходы в среднем на душу населения снижаются. Основным фактором снижения реальных доходов населения стал высокий уровень инфляции в 2025 году. Снижение покупательной способности граждан происходило на фоне роста экономики на 6,5% в годовом выражении, что может указывать на временной лаг в трансмиссии макроэкономического роста в динамику доходов населения, а также на влияние отраслевой структуры экономического роста.

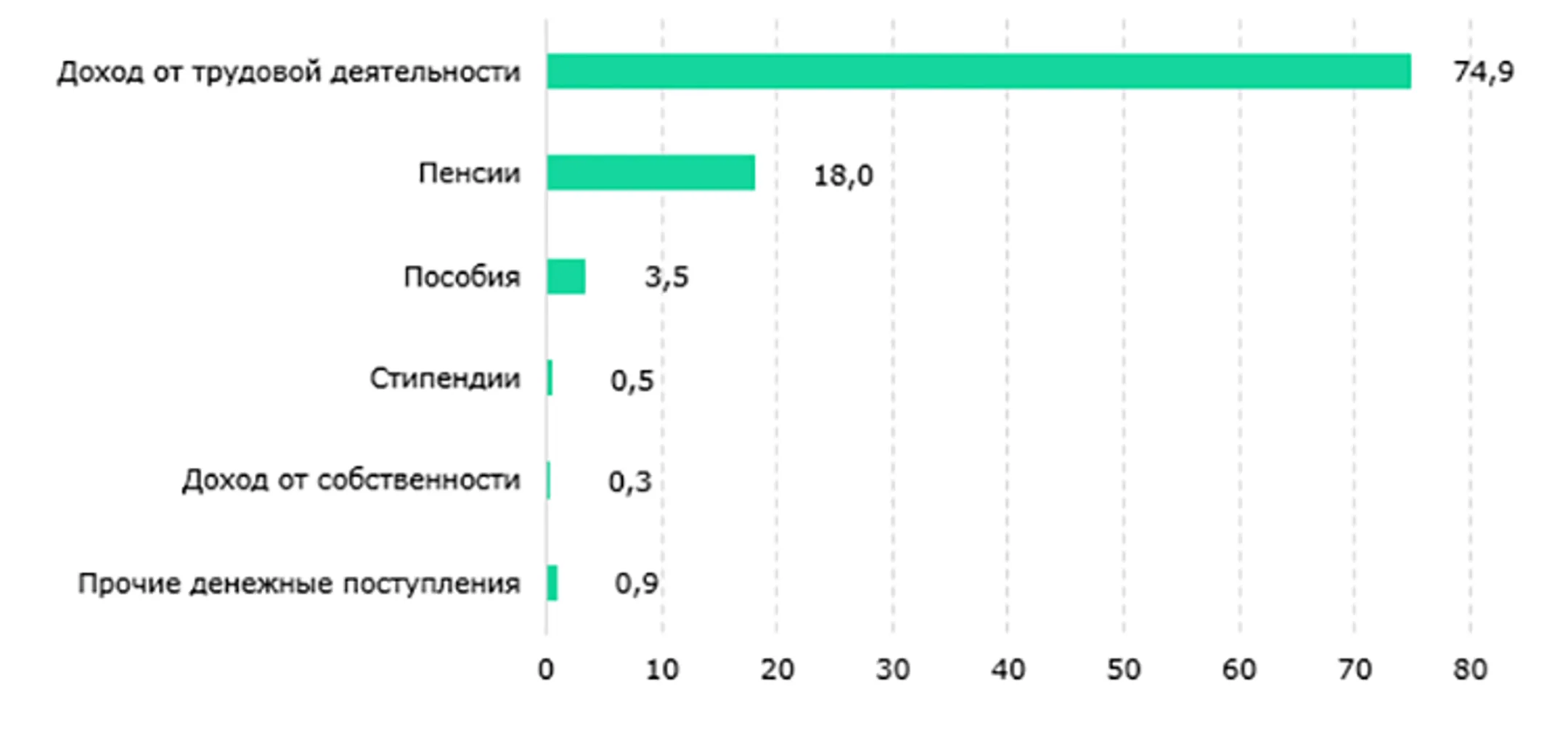

Дополнительное влияние на динамику реальных доходов населения оказывает изменение показателей оплаты труда. По результатам обследования домашних хозяйств БНС, доход от трудовой деятельности сохраняет доминирующую долю в структуре доходов населения – 74,9% в 2025 году, что определяет ее существенную роль в формировании общей динамики доходов. В частности, в январе–декабре 2025 года среднемесячная заработная плата в реальном выражении снизилась на 1,4% по сравнению с аналогичным периодом предыдущего года, согласно данным БНС.

Рис. 1. Динамика реальных денежных доходов в среднем на душу населения, ВВП и производительности труда, % г/г

Источник: БНС. Примечание: данные за 2025 год предварительные

В 2025 году денежный доход в среднем на душу населения, согласно результатам обследования бюджетов около 12 тыс. домашних хозяйств, проводимого БНС, составил 1,46 млн тенге, увеличившись на 9,5% по сравнению с аналогичным показателем предыдущего года в номинальном выражении. Вместе с тем, по нашим расчетам, с учетом инфляционного фактора реальные денежные доходы населения (по данным выборочных обследований БНС) в 2025 году снизились на 1,7% по сравнению с 2024 годом. Основной вклад в данную динамику, по нашим оценкам, внесло снижение заработной платы, которое было частично сглажено поступлениями из других источников дохода.

Рис. 2. Структура денежных доходов населения в 2025 году, %

Источник: БНС

Динамика социальных трансфертов (пенсии, пособия, стипендии, АСП и жилищная помощь), показавших, по нашим расчетам, рост в 2025 году на 3,1% г/г в реальном выражении, оказалась неоднородной и смогла частично замедлить снижение: размер пособий, по нашим расчетам, снизился в реальном выражении на 11,7% г/г, что было, вероятно, обусловлено двузначной инфляцией, консервативной индексацией выплат, привязанных к МРП, а также ужесточением методологии назначения пособий. Основной рост социальных трансфертов поддерживался динамикой пенсий, которые, по нашим расчетам, в реальном выражении выросли на 6,4% г/г в 2025 году. Данные выплаты оказали менее значимое влияние на совокупные доходы населения ввиду их более низкого удельного веса в общей структуре поступлений относительного доходов от трудовой деятельности (-2,2% г/г, по нашим расчетам).

По данным выборочного обследования БНС, денежные расходы населения в среднем на душу населения в 2025 году составили 1,3 млн тенге, продемонстрировав, по нашим расчетам, снижение на 1,1% г/г в реальном выражении. Данная динамика сопровождается трансформацией структуры потребления. По нашим расчетам, умеренный рост расходов на продовольственные товары (+1,7% г/г) и услуги (+0,5% г/г) происходит на фоне спада в сегменте непродовольственных товаров (-8,1% г/г).

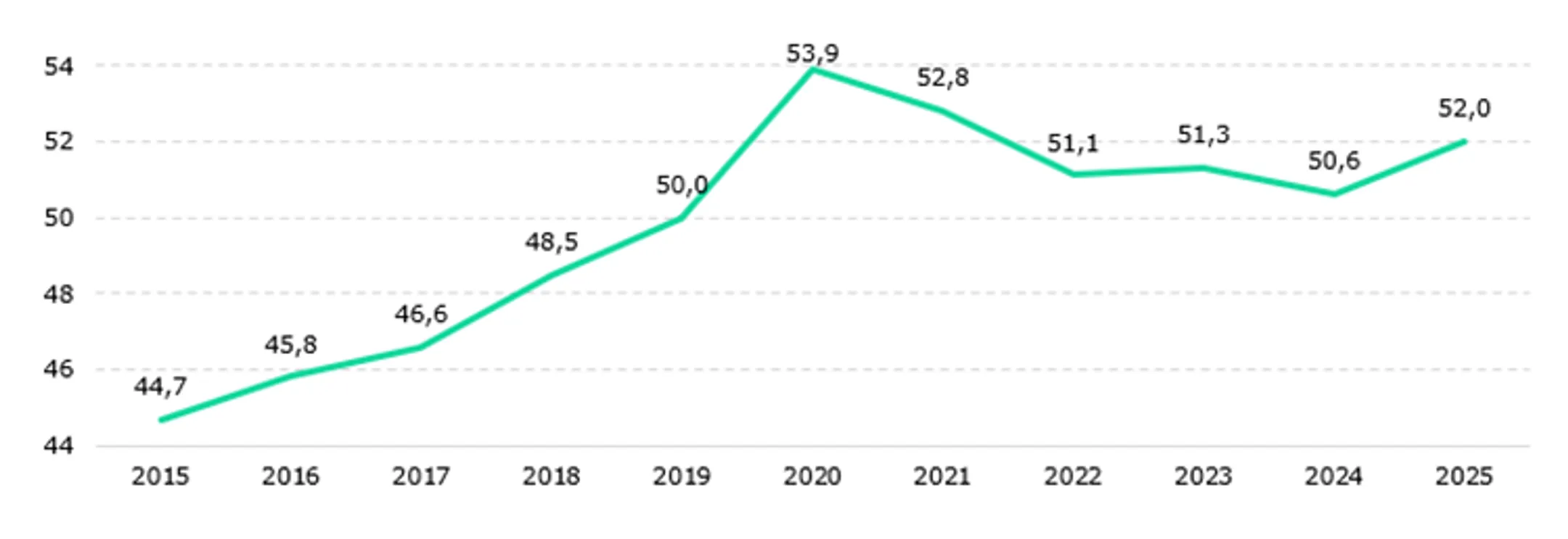

Удельный вес затрат на продовольствие в общей структуре расходов, на основе обследования домашних хозяйств БНС, увеличился до 52% (против 50,6% в 2024 году). Рост доли расходов на продовольствие выше 50% в международных исследованиях и экономической теории свидетельствует о снижении потенциала экономической устойчивости граждан в долгосрочной перспективе. Это указывает на ограничение возможностей населения для инвестиций в человеческий капитал, досуг и товары длительного пользования.

Рис. 3. Доля денежных расходов на продовольственные товары, %

Источник: БНС

По данным обследования домашних хозяйств БНС, доля расходов на обслуживание кредитных обязательств снизилась с 6,6% в 2024 году до 6,5% в 2025 году. Сопоставление данного показателя с международной практикой на основе данных Bank for International Settlements позволяет оценить особенности структуры долговой нагрузки населения в Казахстане. Показатель Казахстана (6,5%) находится на уровне либо ниже ряда крупных европейских экономик, включая Францию (5,9%) и Германию (5,4%), тогда как в среднем по развитым странам данный показатель составляет 8–12%.

Вместе с тем структура кредитного портфеля имеет существенные различия: в развитых экономиках преобладают ипотечные займы, связанные с инвестициями в недвижимость, тогда как в Казахстане 67,3% кредитного портфеля физических лиц приходится на потребительское кредитование, которое, как правило, характеризуется более высокой стоимостью заимствования. Это повышает чувствительность домохозяйств к изменениям макроэкономических условий. Дополнительно следует отметить различия в структуре потребительских расходов. В развитых странах более высокая доля расходов на обслуживание кредитов, как правило, сочетается с относительно низкой долей расходов на продовольственные товары (10–15%). В Казахстане расходы на продовольствие (52%) в совокупности с выплатами по кредитам (6,5%) формируют значительную часть бюджета домашних хозяйств, что может ограничивать возможности для увеличения расходов по другим направлениям потребления.

Таким образом, по нашим расчетам, в 2025 году наблюдалось расхождение в динамике ключевых показателей бюджетов домашних хозяйств: снижение реальных доходов в среднем на душу населения (-1,7% г/г) происходило более высокими темпами, чем сокращение реальных расходов (-1,1% г/г). Как отмечалось ранее, часть изменений в структуре потребления сопровождалась ростом использования заемных средств, что подтверждается увеличением портфеля потребительских кредитов на 21% в годовом выражении, согласно данным НБК на конец декабря 2025 года. При этом доля потребительских кредитов в кредитном портфеле физических лиц продолжила постепенно увеличиваться: с 61,9% в декабре 2023 года до 66,6% в декабре 2024 года и 67,3% в декабре 2025 года. В целях повышения устойчивости доходов населения сохраняет актуальность дальнейшая работа по повышению качества экономического роста, совершенствованию механизмов адресной социальной поддержки, а также реализации структурных мер, направленных на диверсификацию экономики, рост производительности труда, развитие человеческого капитала, расширение конкурентной среды и улучшение условий для ведения бизнеса. Реализация данных направлений будет способствовать укреплению финансовой устойчивости домашних хозяйств и поддержанию внутреннего спроса.

Читайте также

Прямые иностранные инвестиции в Казахстане достигли $20,5 млрд в 2025 году

При этом впервые за 20 лет зафиксирован чистый отток ПИИ в размере 0,9 млрд долларов

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.