В январе ожидаем существенное снижение темпов роста ВВП - Halyk Finance

Снижение динамики внутренней торговли выступает опережающим индикатором замедления спроса и может свидетельствовать о переходе экономики в фазу охлаждения

Авторы: главный аналитик Аналитического центра Halyk Finance Салтанат Игенбекова, аналитик Александр Вернер

Внутренняя торговля остается важным сектором экономики Казахстана и заметно влияет на общую динамику деловой активности. В январе 2026 года, по данным Бюро национальной статистики, рост торговли составил 2,9% г/г, что ниже январских показателей 2025 года (+3,9% г/г) и 2024 года (3,5% г/г). Зафиксировано заметное замедление темпов роста как розничной, так и оптовой торговли. С учетом сезонного спада показатели достигли трехлетнего минимума. Снижение динамики внутренней торговли выступает опережающим индикатором замедления совокупного спроса и может свидетельствовать о переходе экономики в фазу охлаждения.

Определяющим фактором структуры отрасли является оптовая торговля, где текущее замедление обусловлено совокупным влиянием жестких монетарных условий, снижения темпов добычи нефти и налоговых изменений. На стороне розницы признаки охлаждения проявились в том, что рост обеспечивался преимущественно торгующими предприятиями, тогда как активность индивидуальных предпринимателей (включая рынки) была слабее. Структура потребления в начале года смещалась в пользу продовольственных товаров, что может отражать более осторожное поведение домохозяйств и приоритет базовых категорий в расходах. Кроме снижения сезонной активности на замедление темпов роста розничной торговли влияют снижение доходов населения, замедление темпов роста потребительского кредитования и инфляционное давление.

На фоне замедления показателей торговли, а также с учетом снижения динамики в сельском хозяйстве, транспортном секторе и нефтедобыче, в январе мы ожидаем существенное снижение темпов роста ВВП.

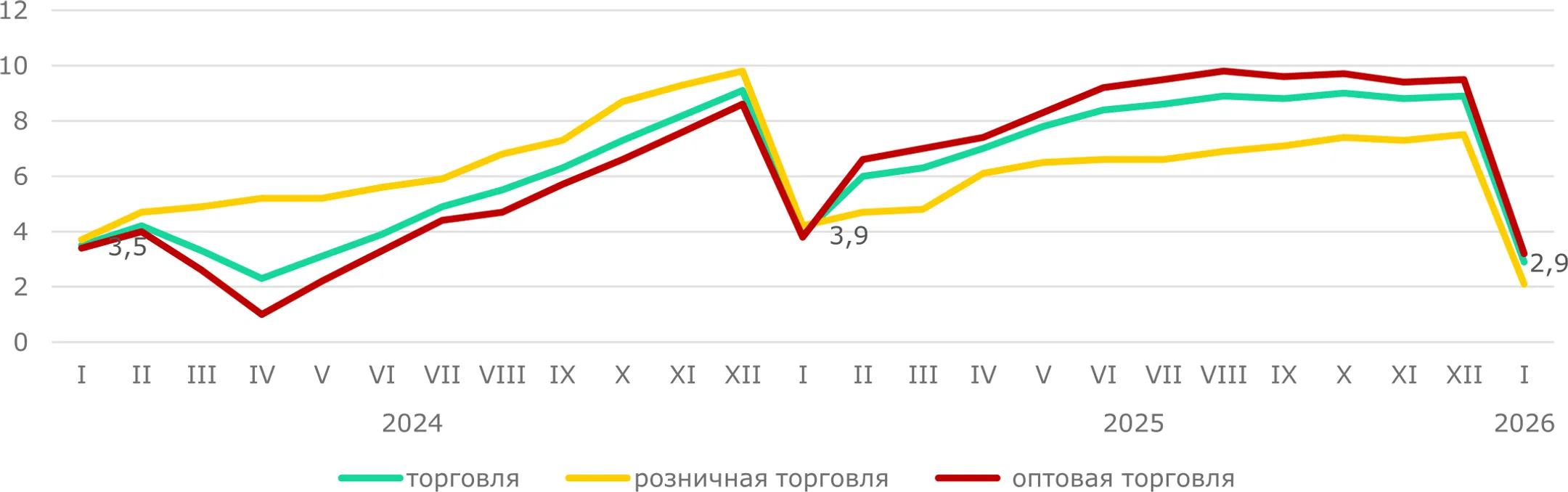

Динамика внутренней торговли является одним из индикаторов экономической активности. Согласно данным Бюро национальной статистики (БНС), в январе 2026 года темпы роста отрасли замедлились до 2,9% г/г (против 3,9% в январе 2025 года). Данный показатель является минимальным значением для отчетного месяца за последние три года, отражая общее замедление потребительской активности и охлаждение экономической конъюнктуры. При этом розница продемонстрировала более существенное снижение темпов роста (Рис. 1).

Рис. 1. Динамика торговли, % г/г

Источник: БНС

В январе 2026 года темпы роста оптовой торговли составили 3,2% г/г. Для сравнения: аналогичный показатель в январе 2025 года зафиксирован на уровне 3,8% г/г, в январе 2024 года — 3,4% г/г. Доля оптового сегмента в структуре отрасли сохраняется высокой — 66,9%, что по-прежнему делает его основным фактором общей динамики торговли. В структуре оптового товарооборота преобладают непродовольственные товары и продукция производственно-технического назначения (79,5%), что подтверждает тесную связь оптового сегмента с деловой активностью и спросом со стороны предприятий.

Рост розничной торговли в январе 2026 года снизился до 2,1% г/г после 4,2% годом ранее и 3,7% г/г в январе 2024 года, что указывает на заметное охлаждение потребительского сегмента на старте года. Кроме сезонного фактора, на розницу значительное влияние оказывают охлаждение потребительского кредитования в результате принимаемых регуляторных мер, инфляция, снижение реальных доходов и налоговая нагрузка, влияющая на издержки торгового бизнеса.

Рост в розничном сегменте обеспечивался преимущественно торгующими предприятиями (увеличение реализации), тогда как обороты индивидуальных предпринимателей, включая торговлю на рынках, сократились на 4,5% г/г. Данная динамика может отражать структурную трансформацию рынка и перераспределение покупательских потоков. Рост оборотов торгующих компаний, с одной стороны, может говорить о формализации сектора, с другой — ведет к росту рыночной концентрации. Экспансия крупных торговых сетей, сопровождаемая предоставлением инструментов потребительского кредитования и рассрочек, усиливает ценовое и конкурентное давление на конкурентоспособность малого бизнеса.

В разрезе товарной структуры сохраняется доминирование непродовольственных товаров (71,1%), однако темпы роста в январе были выше по продовольствию: реализация продовольственных товаров увеличилась на 4,4% г/г, непродовольственных — на 1,3% г/г. Это может быть признаком более осторожной модели потребления, при которой расходы смещаются в пользу базовых категорий.

Замедление торговли в январе 2026 года, на наш взгляд, в первую очередь связано с переходом экономики в фазу охлаждения потребительской и инвестиционной активности. С одной стороны, ужесточение регуляторных мер, снижение доходов и инфляционное давление ограничили покупательскую способность населения, сместив спрос в сторону товаров первой необходимости. С другой стороны, замедление оптового сегмента отражает сокращение деловой активности со стороны корпоративного сектора. Данные тренды формируют риски для общего роста ВВП, так как текущее замедление торговой отрасли может стать сдерживающим фактором для смежных секторов экономики.

Читайте также

Более 60% заемщиков в Казахстане пользуются рассрочками

Медианный заемщик имеет долг по таким займам свыше 284 тысяч тенге сроком на 12 месяцев

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.