Более 60% заемщиков в Казахстане пользуются рассрочками

Медианный заемщик имеет долг по таким займам свыше 284 тысяч тенге сроком на 12 месяцев

Автор: главный аналитик Аналитического центра Halyk Finance Салтанат Игенбекова

В декабре 2025 года Национальный банк опубликовал «Аналитический обзор розничного портфеля банков и его отдельных составляющих», впервые представивший детализированный срез сегмента беспроцентных потребительских займов (рассрочек). Этот вид финансирования получил в последние годы широкое распространение, охватывая более 63% заемщиков розничных кредитов.

В обзоре отмечается, что розничное кредитование является ключевым сегментом банковского бизнеса, демонстрирующим стабильность качества портфеля и высокие темпы роста, несмотря на некоторое замедление динамики в 2025 году. По оценкам авторов, рынок розничного кредитования имеет высококонцентрированный характер, особенно в сегментах ипотечных и беззалоговых кредитов. Более половины объема кредитов занимают беззалоговые потребительские займы.

Согласно обзору, сегмент беспроцентных кредитов демонстрирует высокую динамику и концентрацию, имея сопоставимое с традиционным потребкредитованием качество. В обзоре рекомендовано введение дополнительного мониторинга проблемного долга в отдельных сегментах, а также выделение рассрочки в отдельную подкатегорию кредитных продуктов для систематического мониторинга. Мы считаем, что качество розничного портфеля находится на приемлемом уровне и поддерживаем тезис авторов обзора о необходимости публикации статистики по рассрочкам для получения общей картины кредитной нагрузки.

Обзор и выводы в исследовании Национального банка

Национальным банком (НБК) 26 декабря 2025 года опубликовано исследование по оценке структуры долга физических лиц, его динамики и количественных характеристик. При этом был дан срез рынка потребительских беззалоговых кредитов, что важно в контексте его широкого распространения в последние годы.

Исследование фокусируется исключительно на структурном анализе и трендах розничного портфеля за период с марта 2022 по июль 2025 года, не затрагивая вопросы влияния кредитования на благосостояние заемщиков или их долговую нагрузку.

Авторы исследования отмечают, что высокая маржинальность сделала розничное кредитование ключевым и наиболее привлекательным направлением банковского бизнеса. При этом рынок розничного кредитования является достаточно концентрированным. Анализ индекса Херфиндаля-Хиршмана (HHI) выявил высокую концентрацию в большинстве сегментов: ипотеке (3501), а также в беззалоговом (2560) и залоговом (2462) потребительском кредитовании. Исключением стало автокредитование с показателем 1509, что соответствует уровню умеренной концентрации.

Согласно данным, представленным в статье, на 1 августа 2025 года количество уникальных заемщиков-физических лиц достигло 7,7 млн, имеющих кредиты на сумму 23 трлн тенге. Большую часть кредитов составляют потребительские займы (55%), из них 92% - беззалоговые. Таким образом, чуть больше половины (50,8%) кредитов населения составляют беззалоговые. На кредиты под залог недвижимости приходится 29%, на автокредитование — 16% от объема кредитов физических лиц. За последние четыре года объем автокредитов увеличился в четыре раза, соответственно выросла доля автокредитов (с 9% до 16%) вследствие реализации программ по поддержке отечественных производителей, а также смягчения регуляторных требований в отношении автокредитов.

Авторами исследования также рассмотрен кредитный портфель с точки зрения принимаемой заемщиками нагрузки. Портфель физлиц характеризуется множественностью займов: почти у половины заемщиков открыто четыре и более кредита, что, как отмечают авторы статьи, не обязательно говорит о росте долговой нагрузки, а больше обусловлено популярностью беспроцентных беззалоговых займов. В целом наличие нескольких кредитов у одного заемщика характерно для потребкредитования. В сегменте потребкредитования средний долг на одного заемщика ниже, чем в других категориях портфеля. Тем не менее у половины клиентов этой группы задолженность превышает 817 тыс. тенге.

Интересным представляется сегмент беспроцентных кредитов (рассрочки), к которым в исследовании специалистов НБК отнесены кредиты, выданные в нацвалюте по нулевой номинальной ставке вне рамок договоров по кредитным картам. Динамика рассрочек показывает их растущую популярность: их доля в структуре потребкредитов выросла с 14,7% на 01.04.2022 года до 19% на 01.08.2025 года. Высокий уровень проникновения рассрочек подтверждается тем, что ими пользуется подавляющее большинство (63%) заемщиков. Большая их часть выдана на короткие сроки – до 2 лет. В обзоре подчеркивается высокий уровень концентрации долга в сегменте рассрочек: основной объем долга по рассрочкам (88%) сосредоточен у половины заемщиков. Медианный заемщик имеет долг по рассрочке в размере 284,2 тыс. тенге сроком на 12 месяцев.

Авторы обзора подчеркивают общую стабильность качества розничного портфеля, однако отмечают тренд на его снижение в последний год, наиболее выраженный в сегменте беззалогового потребкредитования. На 01.08.2025 года 573,6 тыс. человек имели просрочку свыше 90 дней (NPL90+), причем 7,5 тыс. заемщиков характеризуются наличием задолженности на протяжении последних четырех лет.

Таблица 1. Характеристики и динамика кредитов с просрочкой платежей свыше 90 дней (NPL90+)

Источник: по данным кредитного регистра, представленным в аналитическом обзоре НБК

Авторы отмечают, что портфель рассрочек демонстрирует сопоставимое с традиционным потребкредитованием качество. При этом к августу 2025 года уровень NPL90+ в сегменте потребзаймов оказался выше показателя портфеля рассрочек, достигнув 6,65%.

В обзоре рекомендовано выделение рассрочки в отдельную подкатегорию кредитных продуктов для систематического мониторинга.

Динамика розничного портфеля

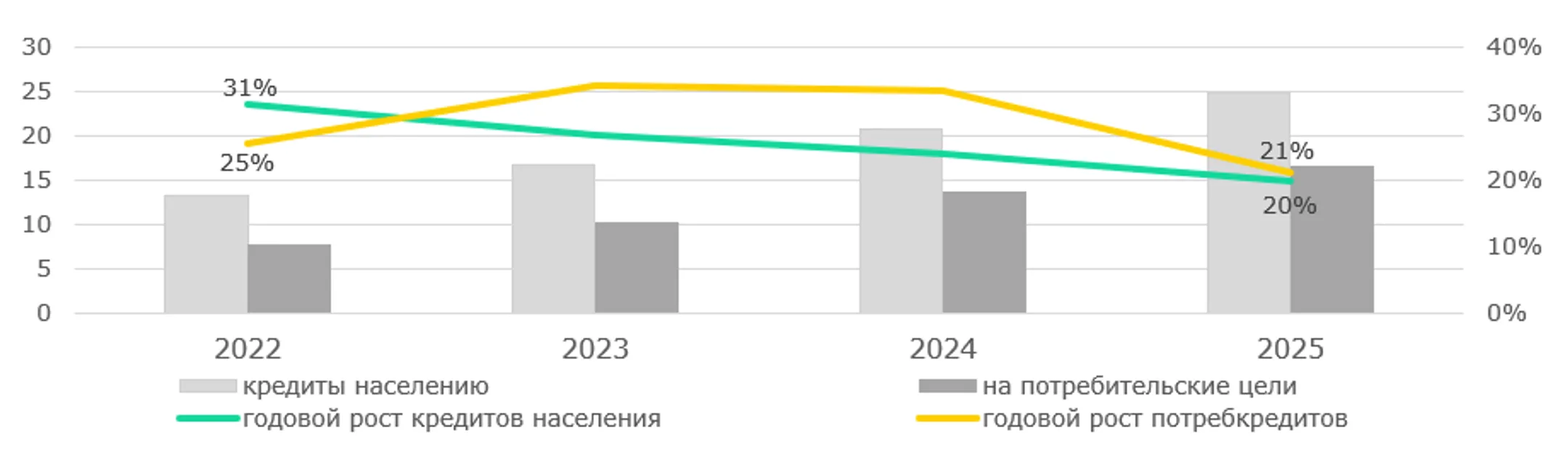

Мы в наших регулярных обзорах по банковскому сектору отмечали высокую динамику потребкредитования. В целом кредитный портфель физических лиц на 1 января 2026 года достиг 24,8 трлн тенге, что составляет более половины всего кредитного портфеля банковского сектора (57,2%). Средний рост портфеля розничных кредитов в период 2022-2024 годы составил 27,3%. Основным драйвером роста кредитов населению являлись потребкредиты, которые росли опережающими темпами по сравнению с розничным портфелем – в среднем на 31,0% в 2022-2024 годы (Рис. 1).

Вместе с тем в 2025 году динамика портфеля продемонстрировала замедление: темпы роста розничного кредитования составили 19,8% г/г, а потребительского - 21,0% г/г. Наблюдаемое замедление темпов динамики стало результатом комплекса факторов: ужесточения регуляторных требований, высокой базовой ставки, снижения реальных доходов населения.

Рис. 1. Динамика розничных кредитов, трлн тенге, % г/г

Источник: НБК

В соответствии с данными, представленными в аналитическом обзоре НБК, доля рассрочек в структуре потребкредитов снизилась с 21,1% по итогам 2024 года до 19% на 01.08.2025 года. Фрагментация долга по рассрочкам (наличие нескольких подобных кредитов у одного заемщика) представляет собой «мелкие» рассрочки по нескольким товарам. Подобная множественность обязательств носит двоякий характер: с одной стороны, она может быть инструментом управления ликвидностью, с другой — быть фактором, маскирующим отсутствие роста реальных доходов. Тем не менее, учитывая их распространенность, считаем обоснованным выделение данного сегмента для получения общей картины кредитной нагрузки.

В целом доля потребкредитов в ВВП (9М2025) составляет порядка 16%. Мы отмечали ранее, что данный показатель рассматривается как умеренный: он ниже аналогичных метрик в развитых экономиках (40-88% по данным IMF) и сопоставим с показателями в ряде развивающихся рынков (10-40%). С точки зрения финансовой стабильности показатель в 16% не является критическим. Основной вызов заключается в высоких темпах роста портфеля и его структуре. Международным валютным фондом (МВФ) в заключительном заявлении миссии по итогам консультаций 2025 года отмечалось, что быстрый рост потребкредитования создает предпосылки для накопления рисков в секторе домохозяйств. Тем не менее регуляторные меры по «охлаждению» рынка приносят результаты: темпы роста потребкредитов значительно замедлились. Кроме того, банковский сектор сохраняет устойчивость, позволяющую удерживать достаточное качество активов.

Читайте также

Каким будет курс тенге к доллару к концу года - прогноз аналитика

В феврале ситуация будет сохраняться примерно на текущем уровне, полагают в Halyk Finance

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.