Просроченные займы физлиц сократились за год на 12,3%

Качество розничного кредитного портфеля в Казахстане лучше, а объем займов на душу населения — почти вдвое меньше, чем в России

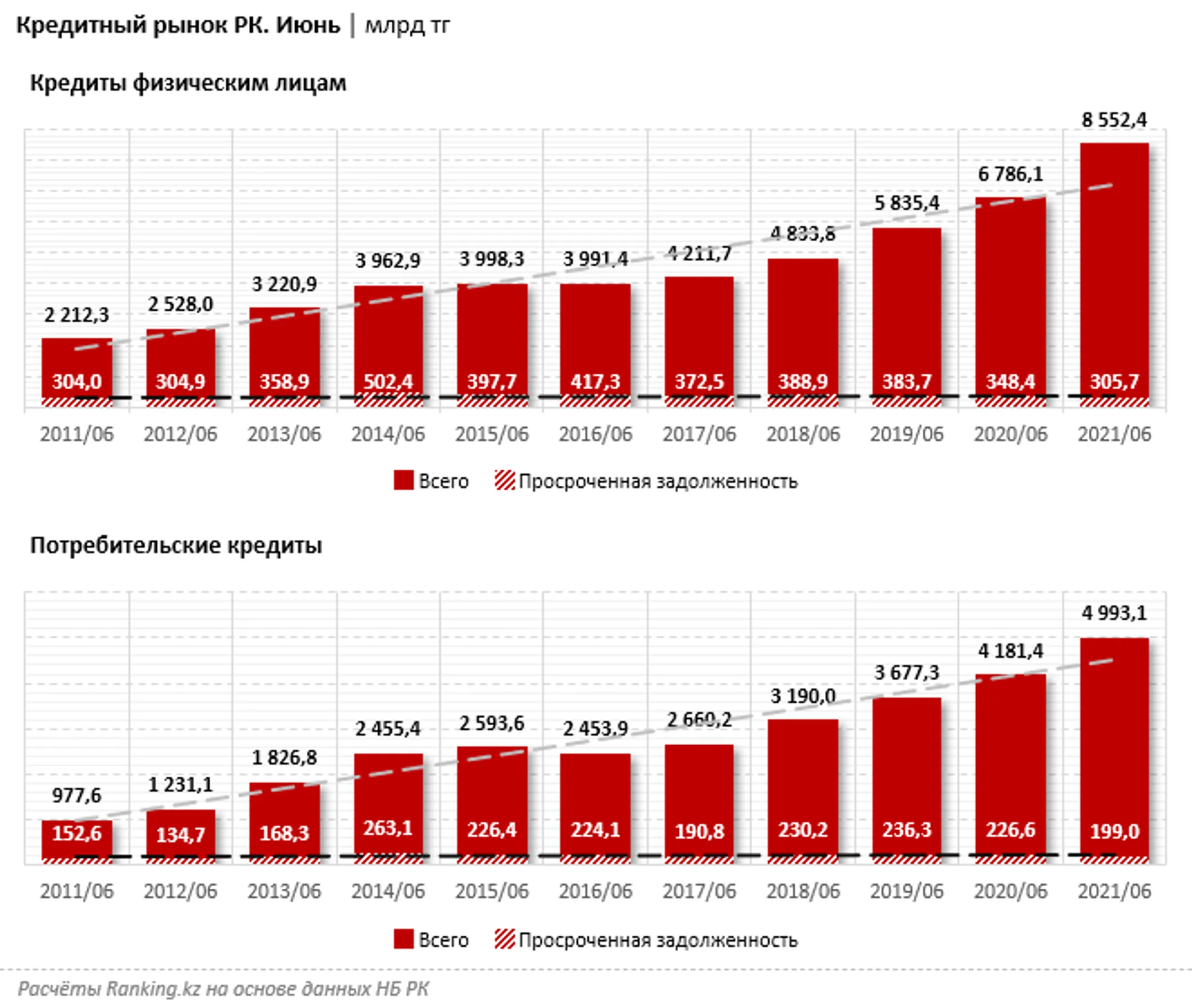

Качество розничного кредитования в Казахстане планомерно повышается. Просроченные займы в сегменте кредитов физлиц сократились за год на существенные 12,3%, до 305,7 млрд тенге по итогам первого полугодия 2021 года, в сегменте непосредственно потребительских займов — на 12,2%, до 199 млрд тенге. Такие данные приводит ranking.kz.

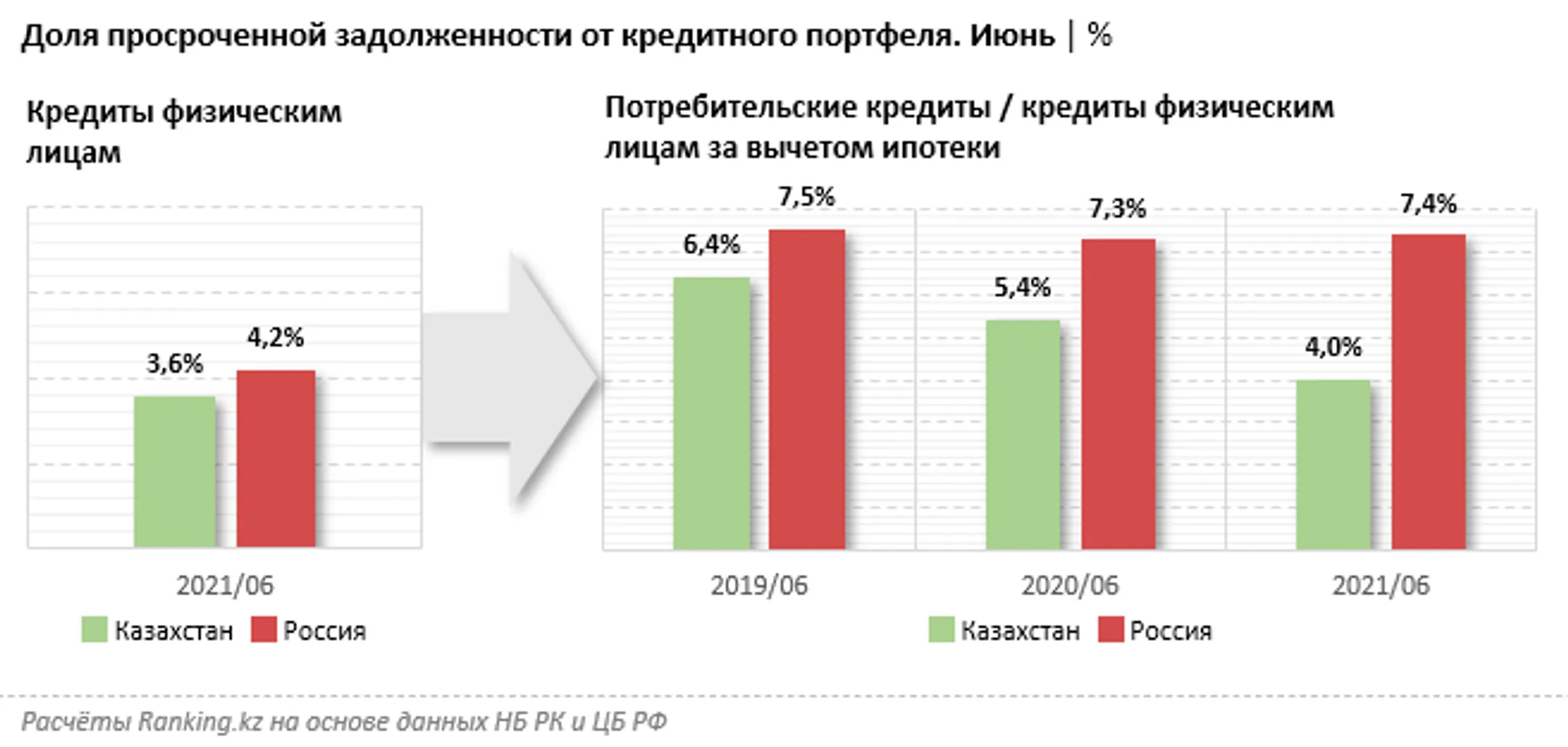

В результате уровень просроченной задолженности в целом по кредитам физлиц в РК снизился до практически пренебрежительно малых 3,6%, непосредственно в сегменте потребительского кредитования — до 4%.

Для сравнения: в соседствующей с РК страной ЕАЭС, России, показатели составляют 4,2% для займов физлиц в целом, и уже ощутимые 7,4% — для розничных займов без учета ипотечных кредитов.

Таким образом, уровень риска в сфере потребительского кредитования в России почти вдвое выше, чем в Казахстане.

Более того, в РК, несмотря на пандемию и длящийся мировой «коронакризис», показатели качества розничного кредитного портфеля улучшаются, а доля просрочки как в целом по займам населению, так и непосредственно в сегменте потребительских займов год от года уменьшается.

Продолжая сравнение с РФ, стоит отметить: в России ситуация иная. Если в целом в сфере займов населению качество портфеля сохранилось и даже несколько улучшилось (вес просрочки снизился с 4,4% в прошлом году до 4,2% по итогам первого полугодия текущего года), то в сегменте розничных займов без учета ипотеки доля просрочки выросла относительно прошлогодних показателей.

Сам портфель кредитов физических лиц в Казахстане, после некоторого замедления в карантинном 2020 году, по итогам первого полугодия 2021-го составлял 8,55 трлн тенге — на 26% больше, чем годом ранее. Подобный рост ожидаем и связан, в числе прочего, с отложенным спросом, искусственно ограниченным ранее повсеместными локдаунами. Объемы потребительских займов достигли 4,99 трлн тенге. Из них 99,2%, или 4,95 трлн тенге, составили займы физлиц, еще 0,8%, или незначительные 40,1 млрд тенге — займы СМП.

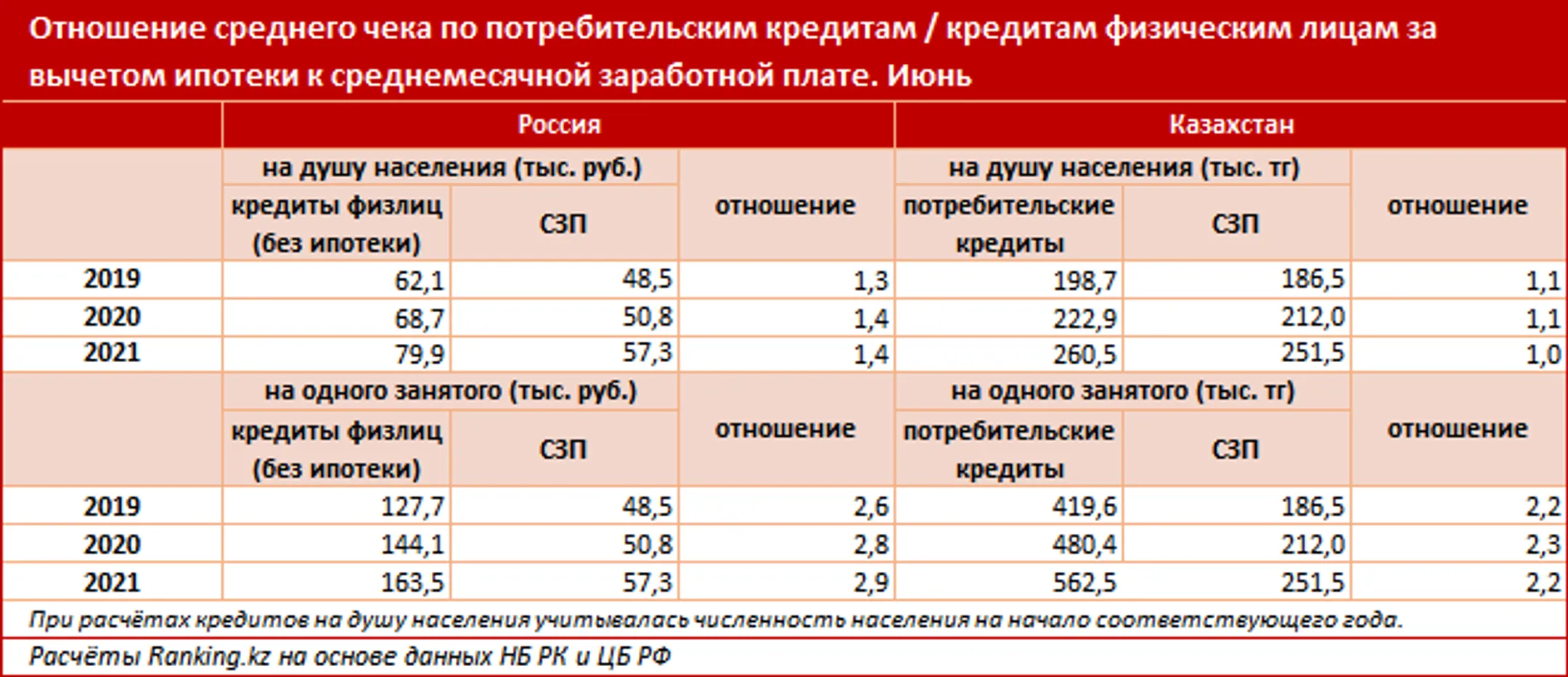

Что касается давления займов на карман рядового жителя, в РК ситуация говорит скорее о недокредитованности населения: так, отношение среднего потребительского кредита на душу населения к среднемесячной номинальной заработной плате (СПЗ) составляет в РК 1,03 раза. В сравнении с первым годом пандемии, 2020-м, как и в сравнении с докризисным 2019-м, показатель не претерпел существенных изменений, лишь незначительно сократившись.

В России ситуация отличается: отношение среднего розничного займа (без учета ипотеки) на человека к СЗП составляет 1,4 раза. В сравнении с аналогичным периодом 2020 года показатель не изменился, с докризисным 2019-м — несколько увеличился (было 1,3 раза).

Аналогична ситуация и с отношением среднего чека по займам в секторе на одного занятого к СЗП: 2,2 раза против 2,3 раза годом ранее для Казахстана, и заметно больше, или 2,9 раза против 2,8 раза годом ранее — для РФ.

В целом казахстанские банки пристальнее следят за качеством розничных кредитов: при более чистом и качественном портфеле в секторе объем займов на душу населения в РК вдвое ниже, чем в РФ.

Фактически проведенные расчеты говорят о том, что рынок кредитования населения в России более развит. В свою очередь, в Казахстане, с учетом всех упомянутых моментов, имеется значительный потенциал для здорового роста.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.