- Главная

- Финансы

- Александр Терентьев: Казахстанские банки, несмотря на кризис и карантин, сохраняют активную позицию

Александр Терентьев: Казахстанские банки, несмотря на кризис и карантин, сохраняют активную позицию

Депозиты населения и бизнеса в казахстанских банках увеличились

Казахстанские банки, несмотря на кризис и карантин, сохраняют активную позицию. Уровень цифровизации позволил крупнейшим игрокам финансового рынка эффективно обслуживать клиентов даже в период самоизоляции и ограниченной работы отделений. Через интернет-банкинги и мобильные приложения казахстанцы могут осуществлять наиболее популярные операции. Например, не выходя из дома, можно открыть счет и управлять им, получать и погашать займы, оплачивать онлайн товары и услуги, открывать и пополнять депозиты и т.д.

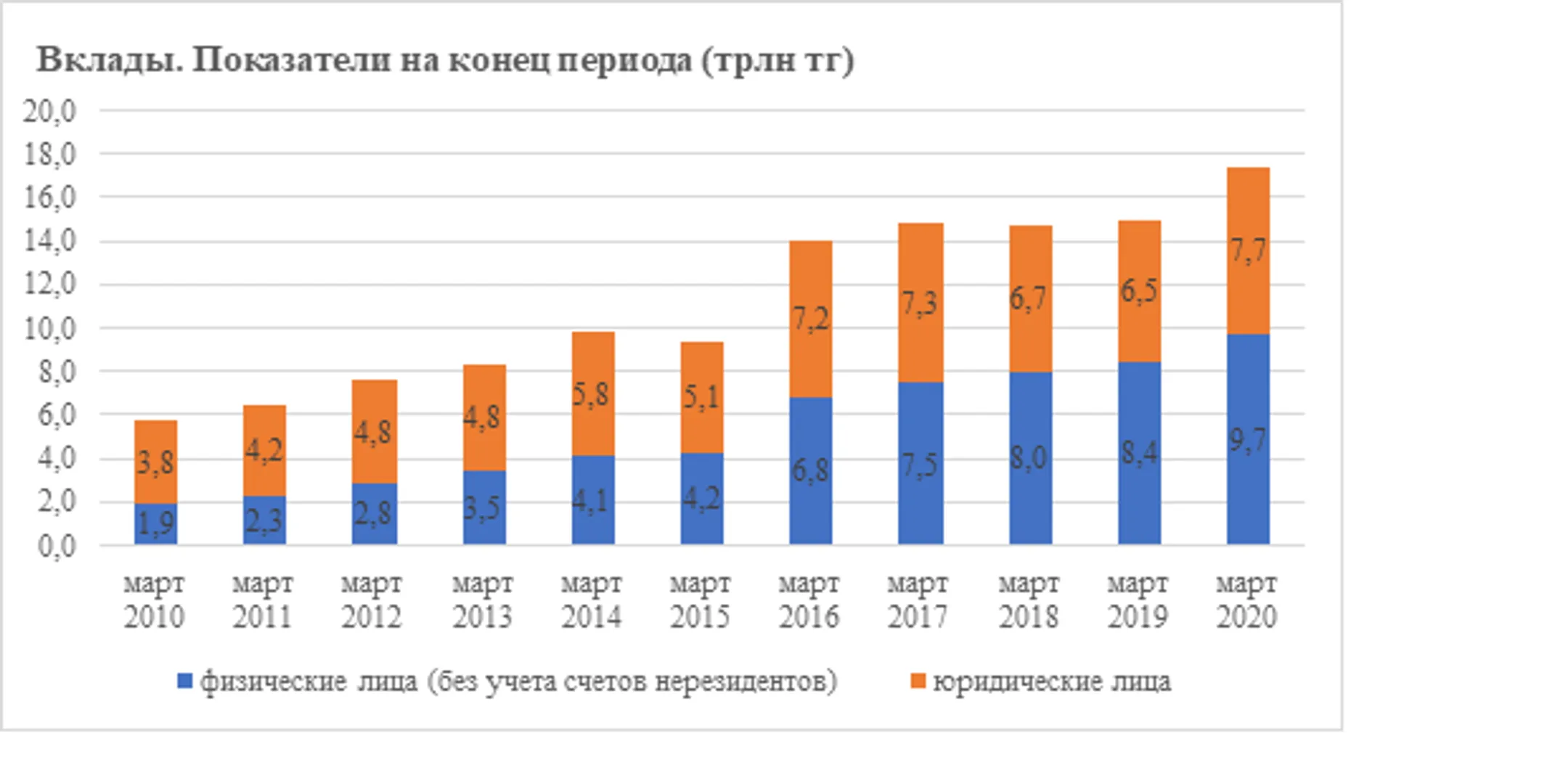

Например, совокупный депозитный портфель к апрелю текущего года без учета межбанковских вкладов, счетов финансовых организаций и правительства составил уже 17,4 триллиона тенге, а с учетом розничных вкладов нерезидентов – 17,6 триллиона тенге. То есть объем депозитной базы по итогам «карантинного» марта не только ощутимо превысил прошлогодние показатели (плюс 16,9%), но и заметно обогнал «докарантинный» февраль текущего года (плюс 7,9%).

Частично рост вкладов – результат роста курса популярных валют (доллара, евро), в которых хранится часть депозитов. Так, за счет разницы курса валютная часть депозитного портфеля выросла на 26,1% за год, до 8,6 триллиона в тенговом эквиваленте. Однако важно отметить, что дело не только в курсовом скачке. Вклады в нацвалюте также показали прирост – на 9,2% за год и составили по итогам марта уже 8,9 триллиона тенге (или 50,9% от всего депозитного портфеля).

Важным фактором является и то, что рост портфеля депозитов зафиксирован как в розничном, так и в корпоративном сегменте. Объем вкладов физических лиц по итогам марта достиг 9,7 триллиона тенге – это на 3,7% больше, чем в феврале 2020 года и на 15,2% – чем в марте 2019-го. С учетом счетов нерезидентов розничные вклады составили уже 9,9 триллиона тенге, плюс 4% за месяц и 15,7% за год.

В розничном сегменте наблюдается заметное увеличение объема вкладов до востребования и средств физических лиц на текущих счетах – на 1,5% за месяц и сразу на 24,1% за год, до 1,2 триллиона тенге. Сюда входит и поступающая на текущие счета казахстанцев материальная помощь от государства в размере 42,5 тысячи тенге. Впрочем, в сегменте срочных вкладов (то есть непосредственно сбережений населения) портфель также вырос – на 4% за месяц и 14,1% за год, до 8,5 триллиона тенге.

Депозиты бизнеса увеличились сразу на 13,7% с февраля, и на 19,1% – за год, до 7,7 триллиона тенге. Портфель вкладов до востребования и текущих счетов бизнеса достиг к апрелю 4,3 триллиона тенге, что превышает итоговые показатели февраля на 19,5% (годовой рост – 13,8%). Срочные, включая условные депозиты юридических лиц выросли на 7,2% за месяц и сразу 26,5% за год, до 3,4 триллиона тенге.

Напомним, Казахстанский фонд гарантирования депозитов утвердил максимальные рекомендуемые ставки по депозитам в тенге на май. Максимальная ставка вознаграждения по несрочным депозитам в тенге составит 12,0%. Ставки по срочным депозитам на 3 и 6 месяцев с пополнением составят 12,0%, без пополнения – 12,5%. Ставки по сберегательным депозитам на аналогичные сроки составят 13,0% с пополнением и 13,5% без пополнения.

В целом банковская система отреагировала на кризис достаточно спокойно. Ранее Национальный Банк РК и Агентство по регулированию и развитию финансового рынка провели масштабную работу по оценке качества активов БВУ – AQR. Программа охватывала 14 банков второго уровня, на долю которых приходилось 87% активов и 90% от общего ссудного портфеля БВУ РК. Результаты AQR, представленные к весне текущего года, непосредственно перед началом пандемии, подтвердили, что как на системном уровне, так и на уровне отдельных банков, участвовавших в AQR, дефицита капитала нет. Риски для вкладчиков банков – участников AQR отсутствуют.

Автор: директор Департамента защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка Александр Терентьев.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.