Какие компании получат налоговые льготы из-за введенного ЧП

Список видов деятельности утвердило Правительство

Опубликовано Постановление Правительства Республики Казахстан касательно налоговых преференций для ряда отраслей, пострадавших от введения чрезвычайного положения. Документ принят для реализации Указа Президента «О дальнейших мерах по стабилизации экономики».

Как следует из текста Постановления, поправочный коэффициент «0» установят к ставкам следующих налогов и социальных платежей:

индивидуального подоходного налога, удерживаемого у источника выплаты;

индивидуального подоходного налога, уплачиваемого самостоятельно лицом, занимающимся частной практикой;

социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование, за исключением уплачиваемых индивидуальным предпринимателем за себя.

Этот пункт применяются в отношении следующих налогоплательщиков и их работников:

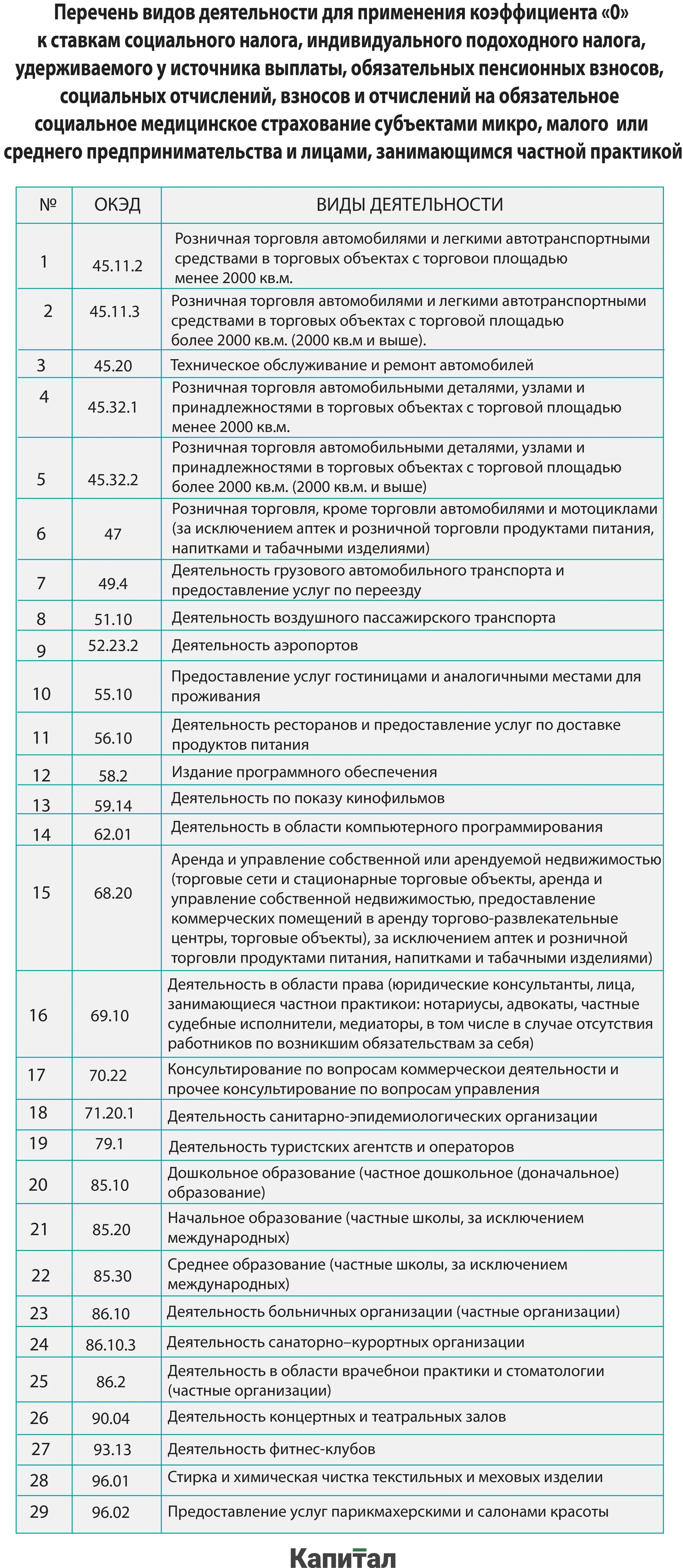

лиц, занимающихся частной практикой, и субъектов микро, малого или среднего предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 1 к настоящему постановлению, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 октября 2020 года;

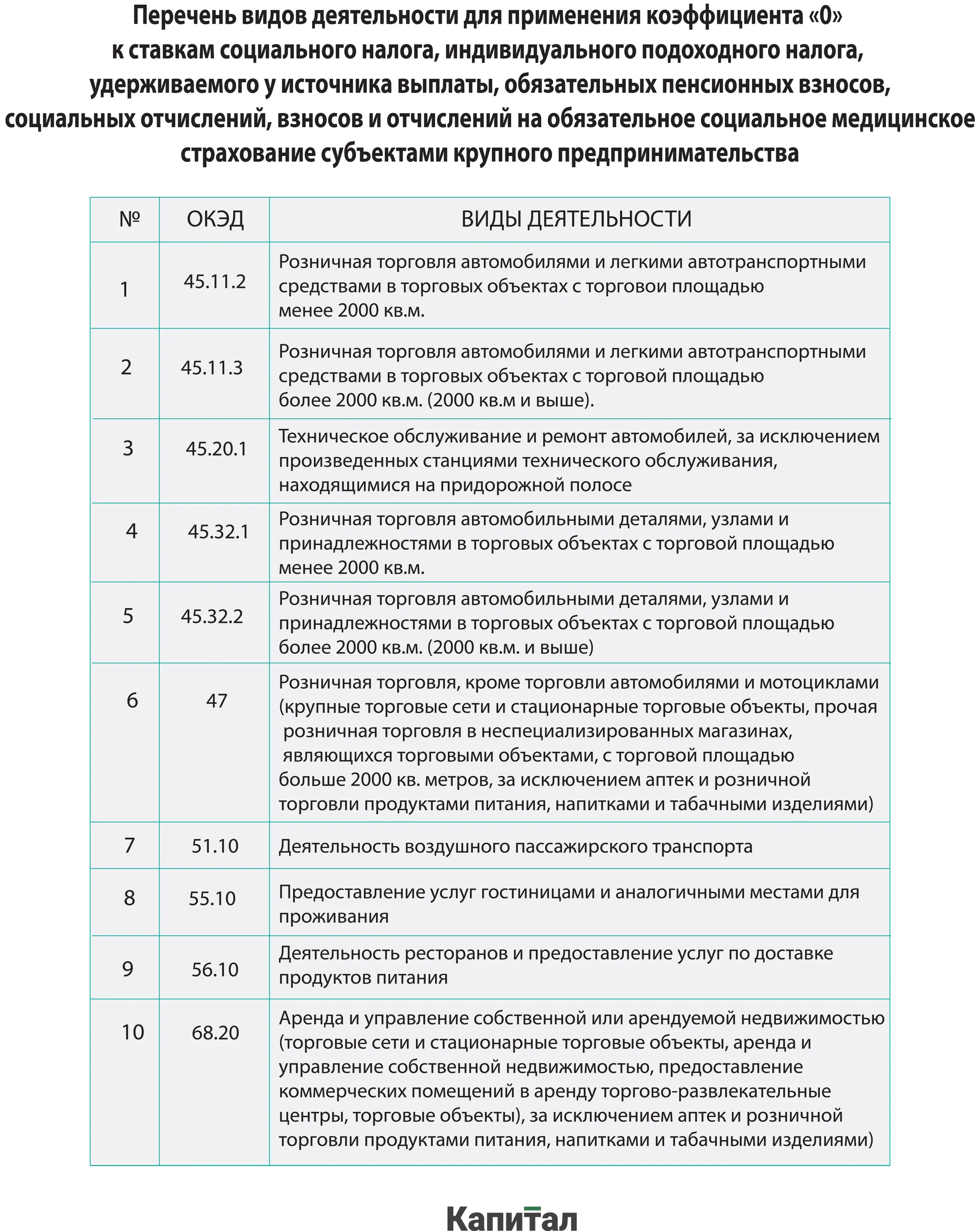

субъектов крупного предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 2 к настоящему постановлению, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 июля 2020 года.

Кроме того, с 1 апреля 2020 года до 1 октября 2020 года установят поправочный коэффициент «0» к ставкам налога на имущество:

по взлетно-посадочным полосам на аэродромах и терминалам аэропортов;

для лиц, занимающихся частной практикой.

Для налогоплательщиков-резидентов Республики Казахстан, занимающихся деятельностью воздушного пассажирского транспорта, до 1 января 2021 года предоставят отсрочку по уплате исчисленного налога на добавленную стоимость за нерезидента по техническому обслуживанию и юридическому сопровождению сделок лизинга воздушных судов.

При этом, указанные налогоплательщики сумму исчисленного налога на добавленную стоимость за нерезидента относят в зачет в том налоговом периоде, в котором такое приобретение работ, услуг от нерезидента признано облагаемым оборотом при условии, что сумма исчисленного налога на добавленную стоимость уплачена в бюджет до 1 января 2021 года.

Надбавки работникам, задействованным в противоэпидемических мероприятиях, выплачиваемые с 1 марта 2020 года не являются объектами индивидуального подоходного налога, удерживаемого у источника выплаты, социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование.

Срок представления форм налоговой отчетности по обязательствам 2019 года перенесли с 31 марта 2020 года на 31 мая 2020 года.

Постановление вводится в действие с 1 апреля 2020 года, за исключением последних двух пунктов (они вводятся в действие с 1 марта 2020 года).

Приложение 1

Приложение 2

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.