Рынок нефти спокойно отреагировал на очередное увеличение добычи ОПЕК+

Решение картеля соответствовало прогнозам аналитиков и уже было в значительной степени заложено в текущие котировки

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В пятницу пара USD/KZT по итогам торгов снизилась до 472,17 тенге за доллар (-2,25 теңге) при объеме торгов в 398,1 млн долларов (-168,5 млн долларов). Снижение курса, вероятно, было обусловлено превышением предложения инвалюты со стороны НБРК, субъектов КГС и экспортеров над спросом на фоне выхода с рынка отдельных покупателей. Дополнительную поддержку тенге оказали рост цен на нефть и ослабление индекса доллара в ходе торговой сессии.

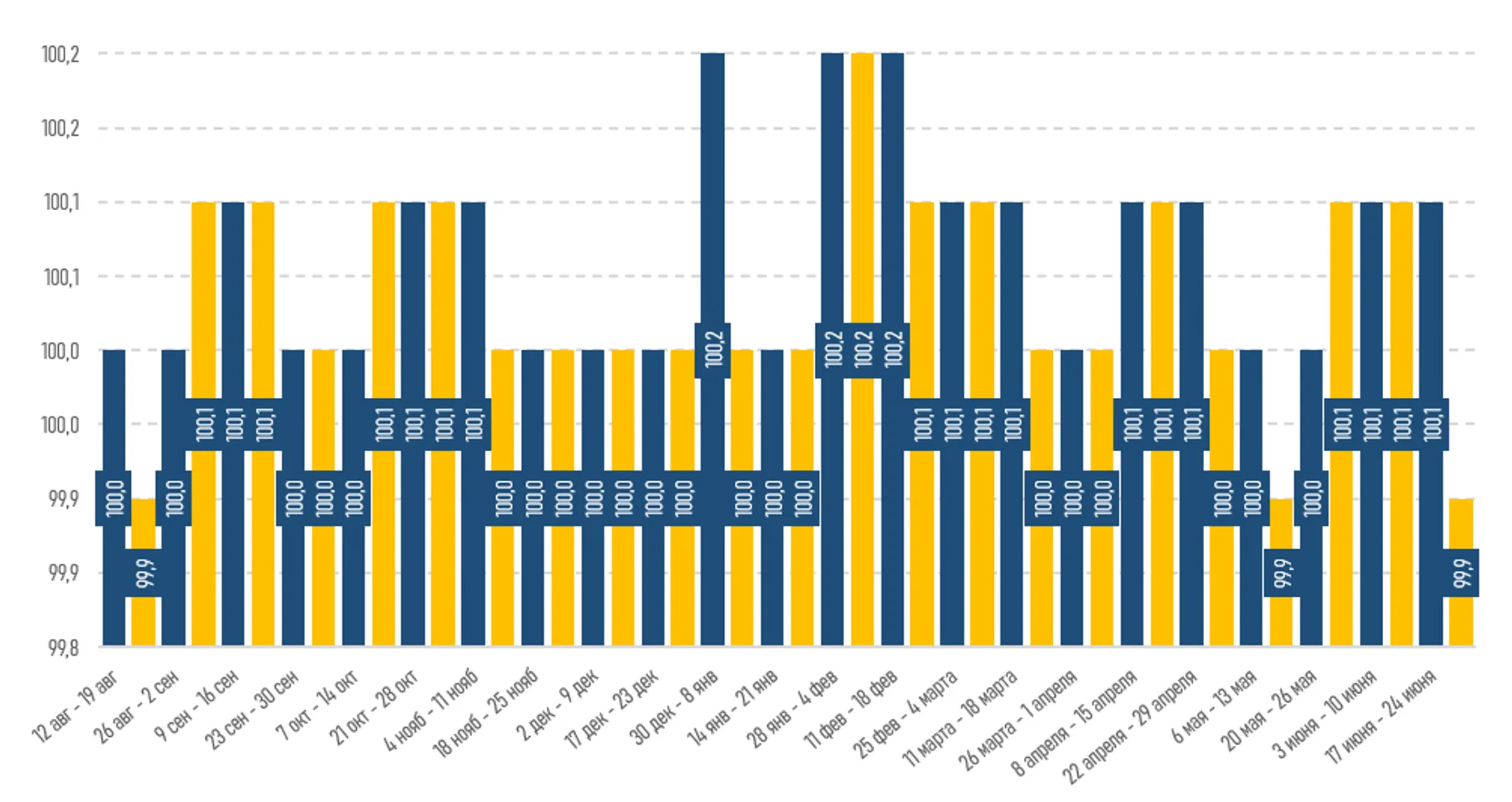

Среди опубликованной статистики отметим, что индекс цен на социально значимые потребительские товары (СЗПТ) впервые за пять недель снизился до 99,9 пункта.

На этой неделе в фокусе внимания участников рынка – публикация данных по платежному балансу, внешнему долгу, международным резервам и валютным активам Нацфонда, интервенциям НБРК, международной инвестиционной позиции, индексу цен на СЗПТ, денежным доходам населения, финансово-хозяйственной деятельности крупных и средних предприятий, производительности труда и индексу цен на рынке жилья.

Диаграмма 1. Динамика индекса цен на СЗПТ:

Источник: БНС АСПиР РК

Денежный рынок

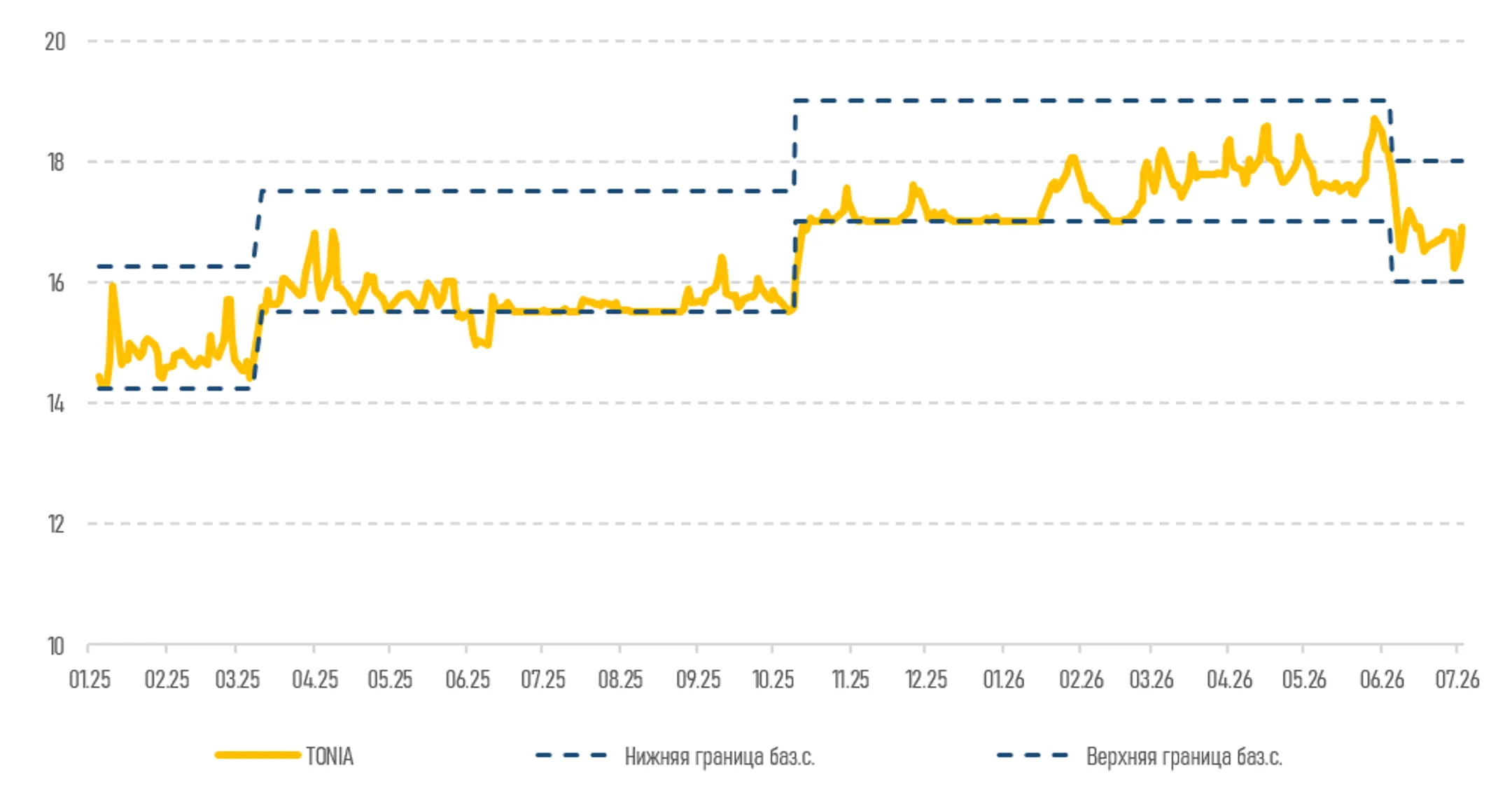

Доходности инструментов денежного рынка показали смешанную динамику на фоне высоких показателей профицита ликвидности в системе. Так, ставка TONIA увеличилась с 16,59% до 16,90%, в то время как ставка SWAP-1D снизилась с 12,62% до 12,26%. Общий объем торгов составил 571,5 млрд тенге (-72,8 млрд тенге). Отметим, что задолженность НБРК перед участниками рынка сохранилась на уровне 7,3 трлн тенге.

Диаграмма 2. Динамика коридора процентных ставок и ставки TONIA:

Источник: KASE

Фондовый рынок

По итогам торгов пятницы индекс KASE показал незначительный рост на 0,02%, завершив сессию на отметке 7 710,7 пункта. Объем торгов вырос на 6,7% и составил 672,1 млн тенге, что может указывать на умеренную активность участников рынка в преддверии продолжительных выходных. Бумаги эмитентов показали околонулевое изменение в диапазоне от -0,5% до +0,7%, что может являться результатом снижения склонности инвесторов к открытию новых позиций в преддверии продолжительных выходных.

Нефть

В понедельник котировки нефти показали околонулевое изменение (+0,6% – до 72,0 доллара за баррель) после того, как ОПЕК+ одобрил очередное повышение добычи, начиная с августа. Картель согласился увеличить добычу на 188 тыс. б/с в августе по мере постепенного открытия Ормузского пролива. Данное решение означает, что ОПЕК+ уже восстановил порядка 940 тыс. б/с предложения с момента начала этого процесса. Данный шаг, ставший пятым подряд месячным повышением, должен способствовать сохранению достаточного насыщения мировых рынков нефтью, особенно если перемирие и более широкие мирные усилия между США и Ираном сохранятся.

Рисковые активы

В понедельник по итогам торгов основные индексы США показали рост на 0,3–1,1% благодаря восстановлению спроса на акции технологического сектора после недавней коррекции. Дополнительную поддержку отдельным бумагам оказали корпоративные новости. Так, акции Dell Technologies прибавили более 4% после того, как президент США Дональд Трамп во время первой в истории совместной церемонии открытия торгов Нью-Йоркской фондовой биржи и Nasdaq из Белого дома призвал американцев «покупать компьютеры Dell». Вместе с тем акции Microsoft снизились после объявления о сокращении около 4,8 тыс. сотрудников (2,1% штата) в рамках продолжающейся реструктуризации бизнеса и перераспределения ресурсов в пользу развития искусственного интеллекта.

На текущей неделе в центре внимания инвесторов окажутся публикации протокола заседания ФРС и данных из США по потребительскому кредитованию, торговому балансу, рынку труда и недвижимости, инфляционным ожиданиям, прогнозу ситуации на рынках энергоносителей, деловой активности, аукциону 3-летних, 10-летних и 30-летних гособлигаций. В ЕС фокус внимания смещен на заседание Еврогруппы и публикацию протокола заседания ЕЦБ. Дополнительно участники рынка будут следить за инфляцией в Китае, а также за данными по текущему счету и расходам домохозяйств в Японии, протоколом заседания и отчетом о финстабильности от Банка Англии, ипотечной ставкой, деловой активностью, рынком труда в Великобритании, инфляцией в РФ, ежемесячным отчетом Международного энергетического агентства (IEA), корпоративной отчетностью и рядом других значимых событий.

Защитные активы

Спрос на безрисковые инструменты остыл на фоне притока ликвидности в рисковые активы. Так, цены на золото скорректировались до 4 169 долларов за тройскую унцию (-0,6%), в то время как доходность 10-летних гособлигаций сохранилась на уровне 4,47%. Индекс доллара закрылся на уровне 100,85 пункта (-0,02%).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.