Выдача новых займов населению за квартал упала на 4,4%

Ужесточение финансовых условий и снижение платежеспособности населения оказали давление на розничный спрос

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка розничных кредитов БВУ за первый квартал 2026 года.

Ключевые тенденции

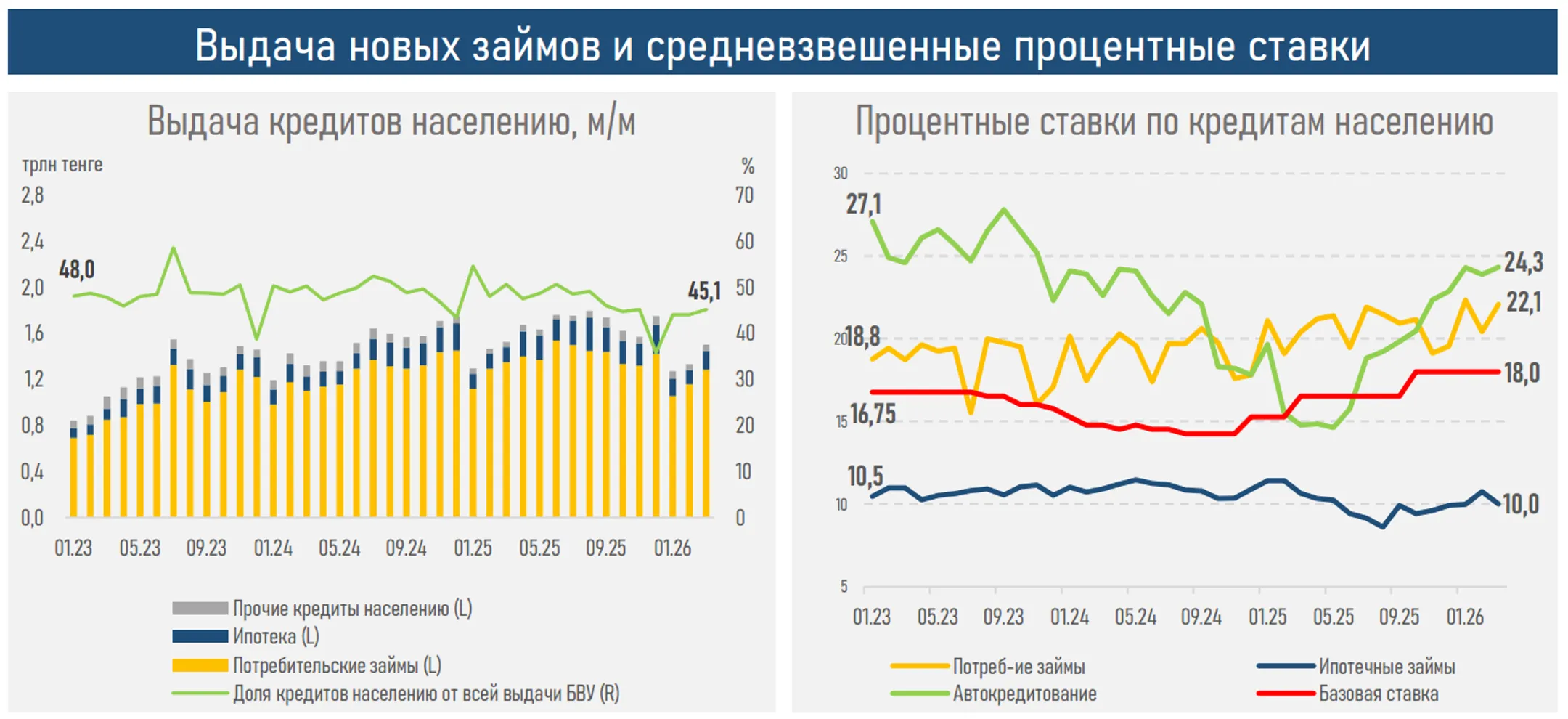

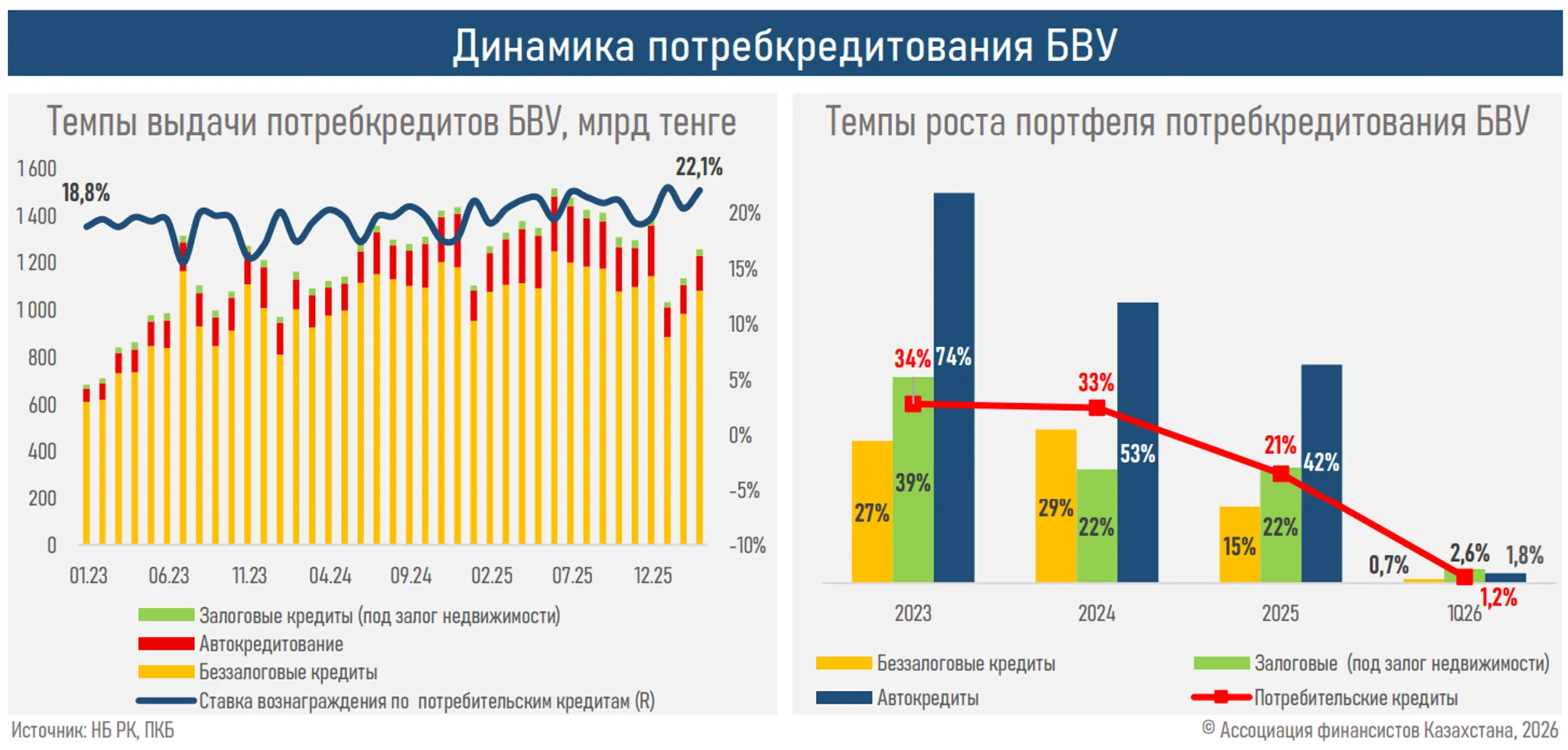

- В первом квартале 2026 года розничный кредитный рынок демонстрирует признаки перехода в фазу сжатия на фоне ослабления потребительского спроса, снижения реальных зарплат, сохранения жестких денежно-кредитных условий и продолжающегося ужесточения макропруденциального регулирования. Дополнительным фактором выступает постепенное исчерпание потенциала расширения клиентской базы. Совокупный объем новых выдач населению сократился на 4,4% в сравнении с увеличением на 9,0% за январь-март 2025 года.

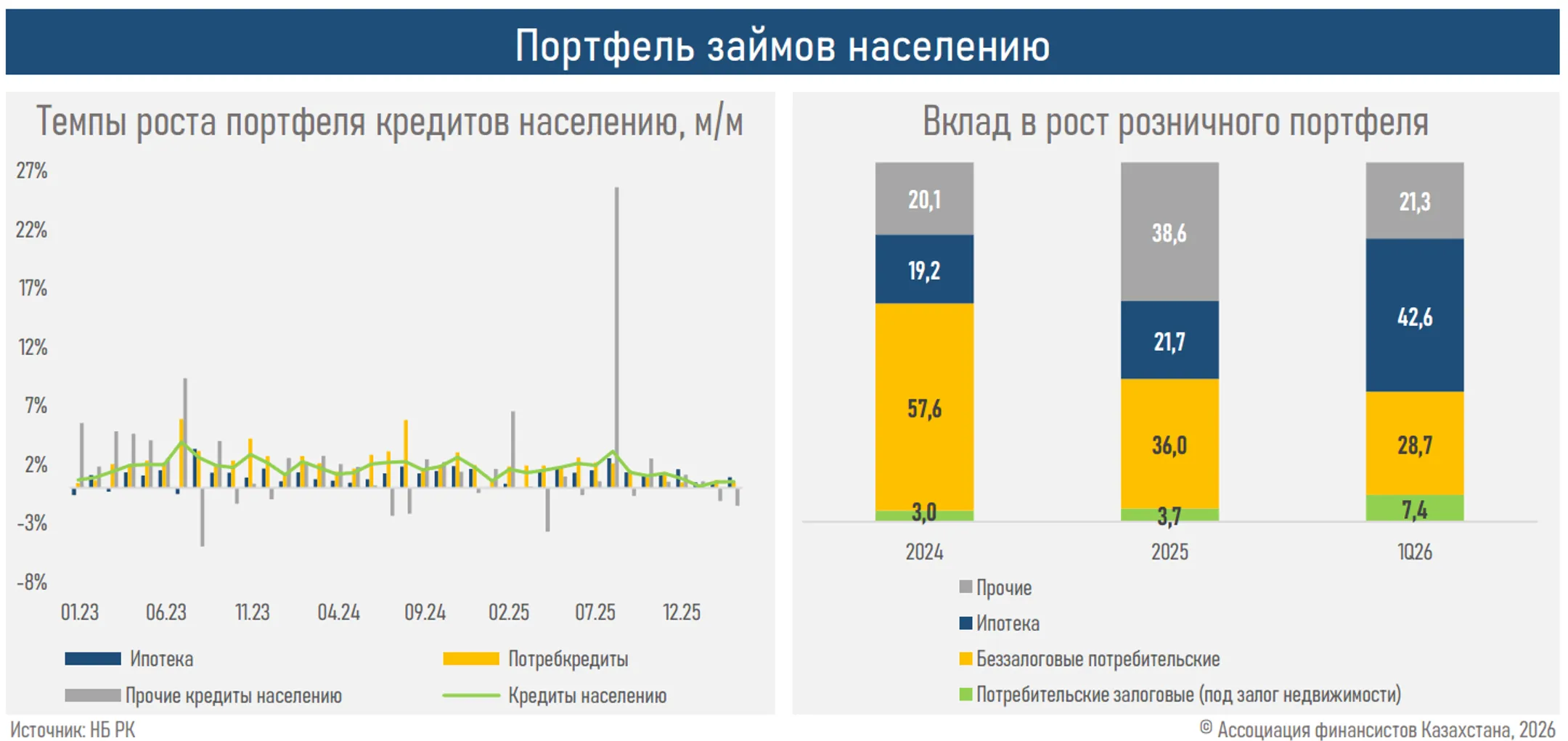

- Основной вклад в снижение выдач внесли потребительские кредиты (-7,0% г/г), на которые по-прежнему приходится основная часть всей выдачи (85%). Одновременно ипотека (+12,3%) и автокредитование (+18,8%) сохранили положительную динамику, что указывает на постепенное перераспределение структуры розничного кредитования в пользу обеспеченных продуктов с более низким уровнем риска и длительным сроком обращения.

- Рост выдач в обеспеченных залогом сегментах поддержал увеличение совокупного розничного портфеля (+1,2%), темпы роста которого сложились значительно ниже, чем за аналогичный период прошлого года (+3,5%).

- На фоне сохранения высокой базовой ставки и удорожания фондирования банков средневзвешенные ставки по розничным кредитам выросли до 20,9% (+2,7 п.п. с начала года). Наиболее заметный рост стоимости заемных ресурсов наблюдался в сегментах автокредитования и беззалоговых потребительских займов на фоне завершения маркетинговых акций, а также усиления давления со стороны высокой стоимости привлечения ликвидности.

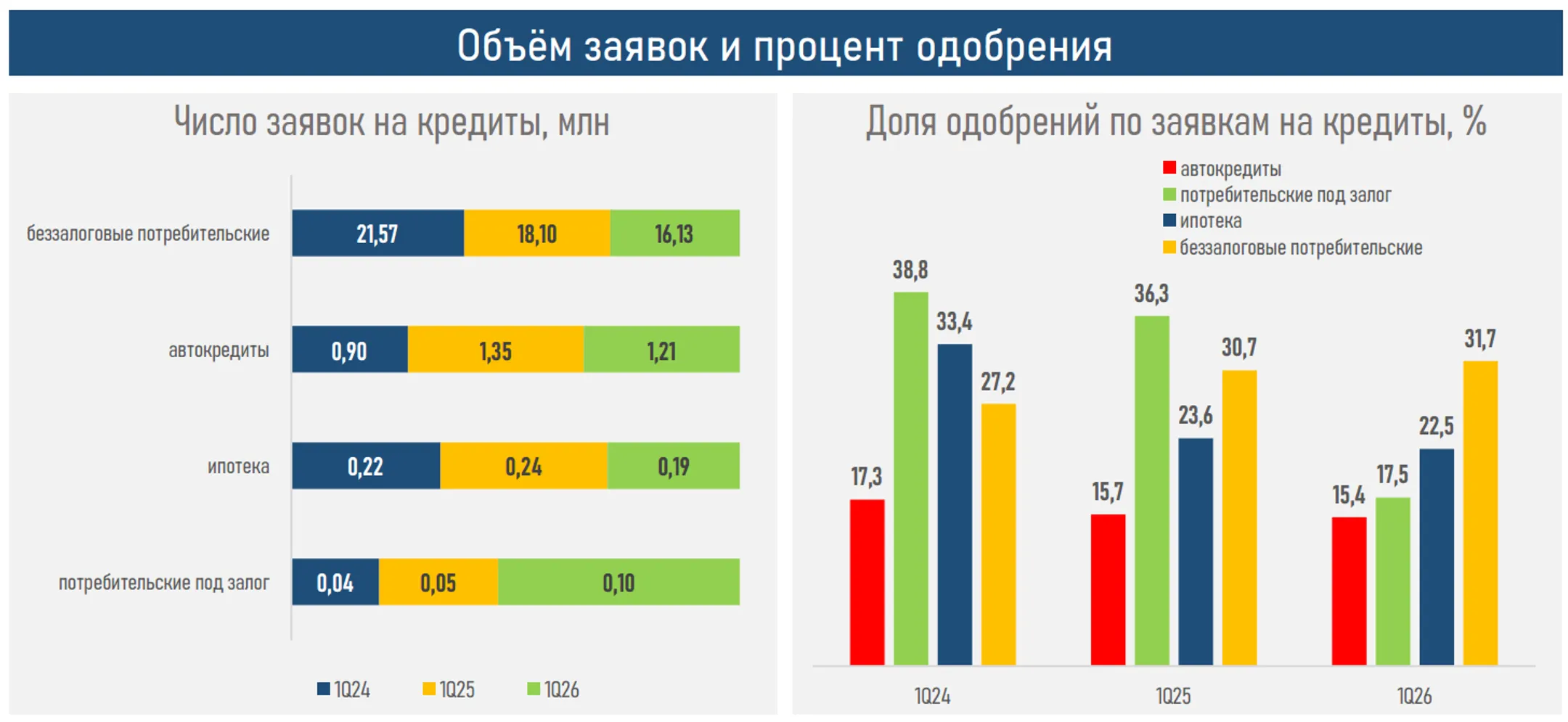

- Ужесточение финансовых условий и снижение платежеспособности населения оказали существенное давление на розничный спрос. Так, общее количество заявок от казахстанцев сократилось на 10,7%, при этом двузначное снижение отмечается практически во всех сегментах: потребительских беззалоговых (-10,8%), автокредитах (-11,0%) и ипотеке (-20,7%).

- В условиях падения реальных зарплат одновременно продолжилось ужесточение подходов к оценке заемщиков, что привело к снижению среднего уровня одобрений по рынку с 26,6% до 21,8%. Наиболее заметное ухудшение наблюдается в сегментах залогового потребительского кредитования (до 17,5% с показателя в 36,3% годом ранее).

- Доля просроченной задолженности умеренно выросла по рынку с 4,0% до 4,4%, преимущественно за счет потребительского сегмента, что частично обусловлено ограничениями на продажу проблемной задолженности и снижением реальных доходов населения.

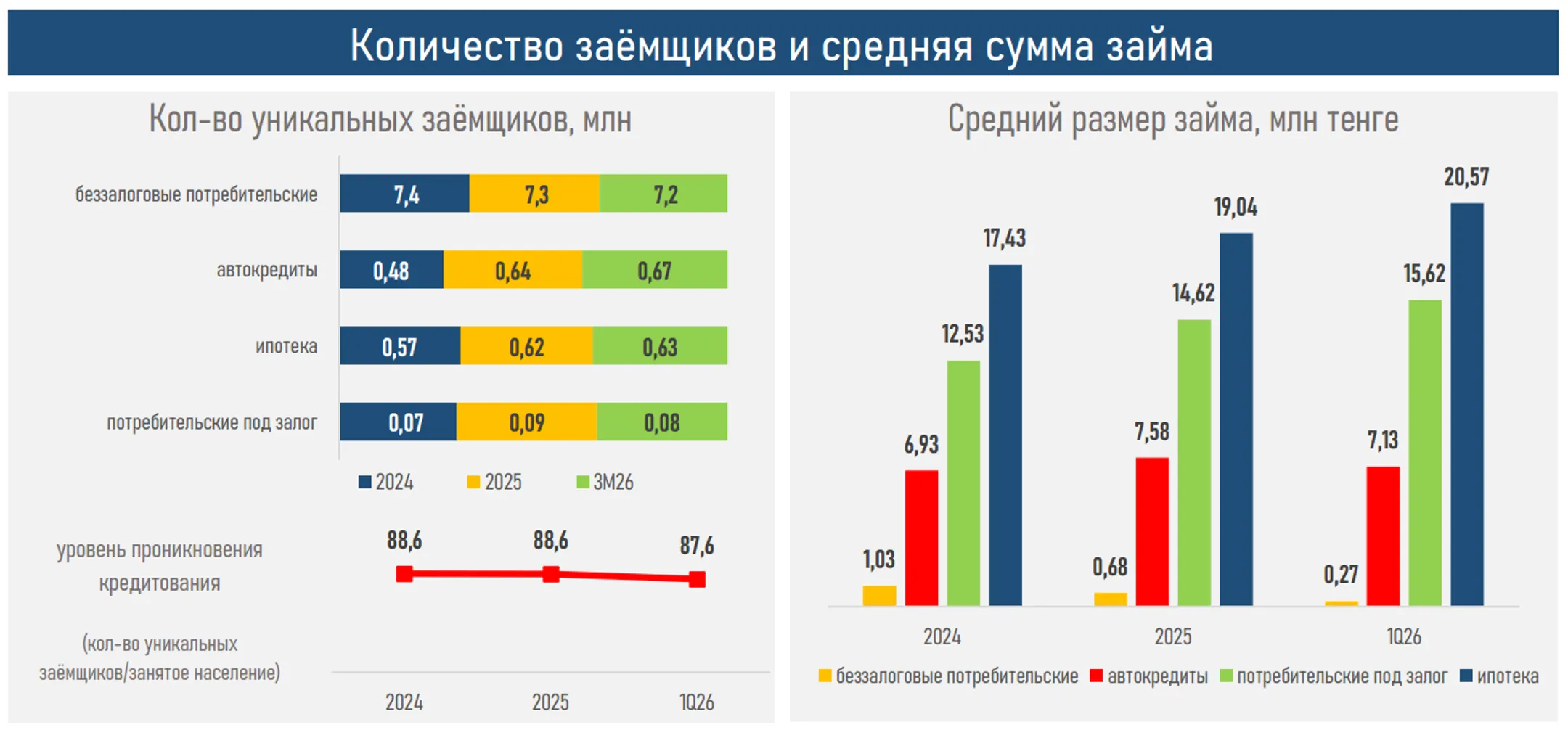

- Рынок также демонстрирует признаки насыщения. Так, уровень проникновения кредитования снизился с 88,6% до 87,6%, тогда как количество уникальных заёмщиков за квартал увеличилось лишь на 3 тыс. человек против прироста на 40 тыс. за аналогичный период 2025 года.

- Эти факторы указывают на формирование естественных ограничений для дальнейшего экстенсивного роста розничного кредитования, при которых дополнительное ужесточение макропруденциальных условий может усиливать уже сложившееся охлаждение рынка.

- С апреля вступила в силу норма о секторальном контрциклическом буфере капитала (КБК) в размере 2% по розничным кредитам, что дополнительно увеличивает нагрузку на капитал банков и стоимость кредитования. В подобных условиях банки могут становиться более консервативными в оценке заемщиков, что способно усиливать уже наблюдаемое охлаждение розничного сегмента и оказывать дополнительное давление на динамику внутреннего спроса.

- Во втором квартале 2026 года банки ожидают сохранения текущих тенденций на розничном рынке: спрос по большинству сегментов, вероятно, останется сдержанным, тогда как некоторое улучшение возможно лишь в ипотечном кредитовании на фоне выплат ежегодной премии по ЖСС вкладам. При этом условия кредитования, по оценкам банков, в целом останутся жесткими.

Резюме

На фоне высоких процентных ставок, снижения реальных доходов населения и усиления макропруденциального регулирования розничное кредитование перестает выступать главным драйвером расширения кредитного рынка. Из-за сокращения новых выдач населению (-4,4%) доля розничного сегмента в общей выдаче новых кредитов субъектам экономики снизилась до 44,4% с 50,7% годом ранее, отражая изменение структуры кредитного спроса и предложения в пользу бизнеса.

При этом охлаждение розничного рынка носит уже не только циклический, но и структурный характер. Основной вклад в снижение активности вносит потребительское кредитование (85% от всей выдачи), тогда как обеспеченные залогом сегменты (ипотека и автокредитование) продолжают поддерживать положительную динамику портфеля.

Дополнительным фактором выступает постепенное насыщение рынка, поскольку прирост числа уникальных заемщиков практически остановился (+3 тыс. против +40 годом ранее). Одновременно усиливается давление на доступность кредитования. Рост стоимости фондирования, повышение ставок, снижение уровня одобрений и замедление прироста клиентской базы указывают на постепенное исчерпание потенциала экстенсивного роста розничного кредитования, даже без дополнительного ужесточения регулирования.

В подобных условиях дополнительное ужесточение регулирования, включая снижение предельной ГЭСВ по ипотечным займам, внедрение новых ограничений по коэффициенту долга к доходу и уже действующий контрциклический буфер капитала могут усиливать уже сложившееся охлаждение розничного сегмента.

Это может приводить к дальнейшему снижению уровня одобрений, дополнительному замедлению динамики розничного кредитования и более сдержанной траектории внутреннего спроса в условиях замедления экономического роста (3,0% против 5,6% годом ранее).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.